Iqvia, farmacia ingolfata anche nella terza settimana della fase 2: perdono sia l’etico sia il senza ricetta

Il mercato della farmacia tiene il passo del gambero anche nella terza settimana dalla fine del lockdown, quella che va dal 1 al 7 giugno, e peggiora le perdite a valori tanto sull’etico quanto sulla libera vendita. E’ il responso che arriva dal rapporto con cui Iqvia analizza i numeri della 23ª settimana dell’anno, la 15ª da quando in Lombardia è stato ricoverato il paziente 1 ed è scattata la prima zona rossa (i precedenti report: il primo qui, il secondo qui, il terzo qui, il quarto qui, il quinto qui, il sesto qui, il settimo qui, l’ottavo qui, il nono qui, il decimo qui, l’undicesimo qui, il dodicesimo qui).

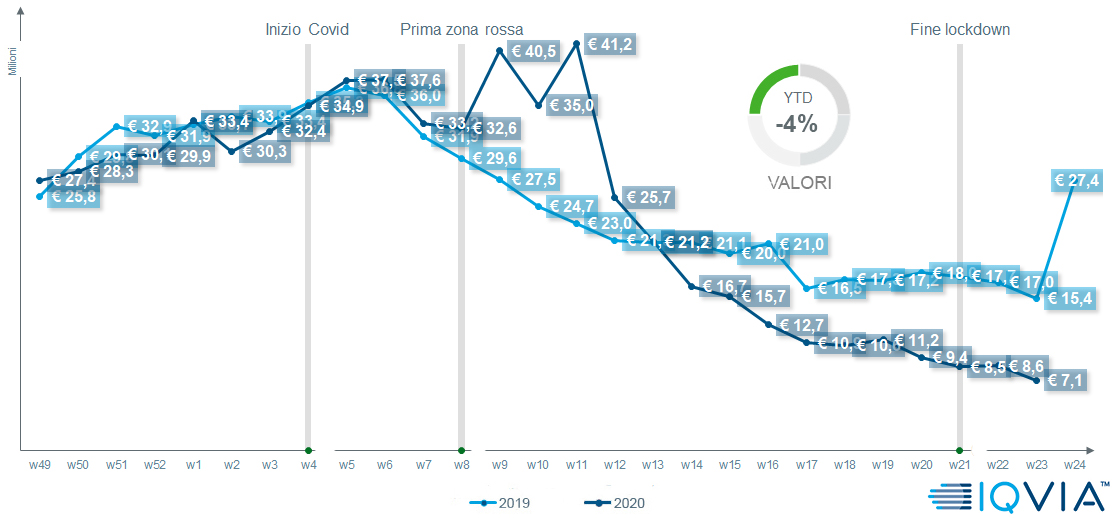

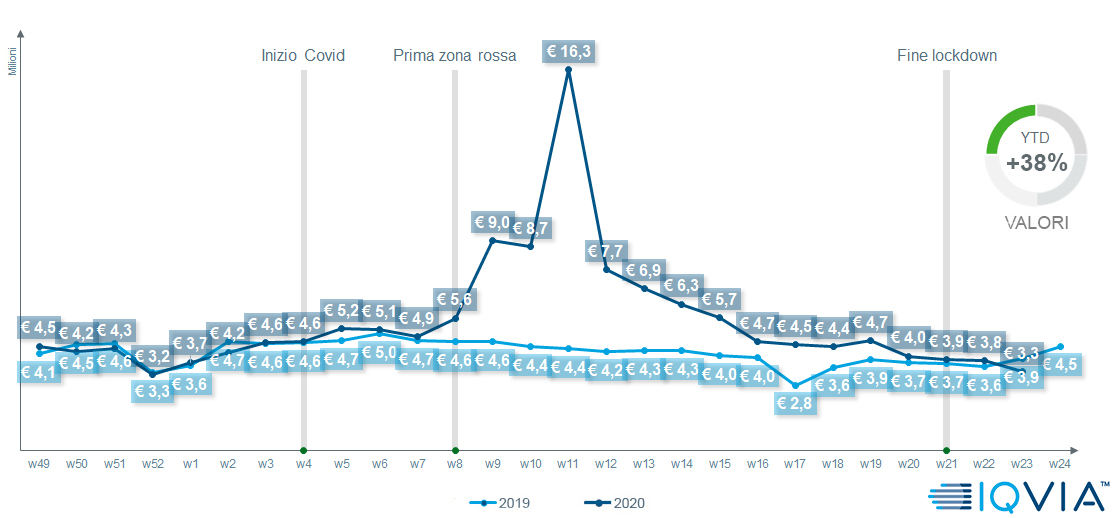

Partiamo dal solito sguardo d’insieme: nei cinque mesi abbondanti che vanno da gennaio alla prima settimana di giugno, dice Iqvia, il giro d’affari della farmacia tocca i 10,7 miliardi di euro, in calo del 3% rispetto allo stesso periodo dell’anno scorso. Il farmaco con ricetta genera a valori 6,2 miliardi (e perde il 5% sul 2019), il comparto consumer health totalizza 4,5 miliardi e perde il 2% (vedi sotto).

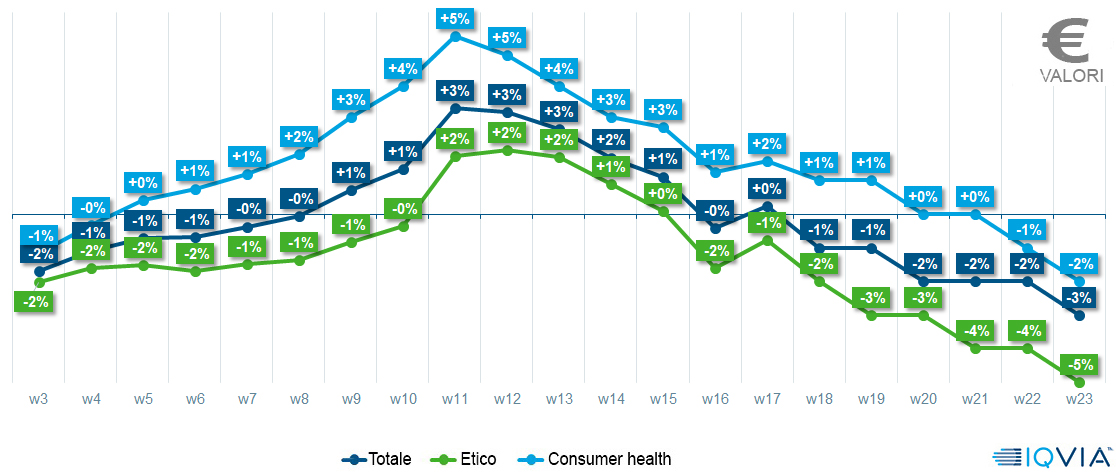

Il consuntivo di etico e libera vendita dopo 23 settimane

L’affanno in cui versano i due comparti del mercato della farmacia risultano evidenti dal grafico sottostante, che riporta a cadenza settimanale l’andamento di etico e libera vendita dall’inizio dell’anno alla settimana corrente: negli ultimi sette giorni tutti gli aggregati perdono circa un punto sul periodo corrispondente del 2019.

Farmaco con ricetta e libera vendita entrambi in caduta

Tasso di crescita % dal 1 gennaio alla settimana corrente, raffrontato allo stesso periodo dell’anno precedente.

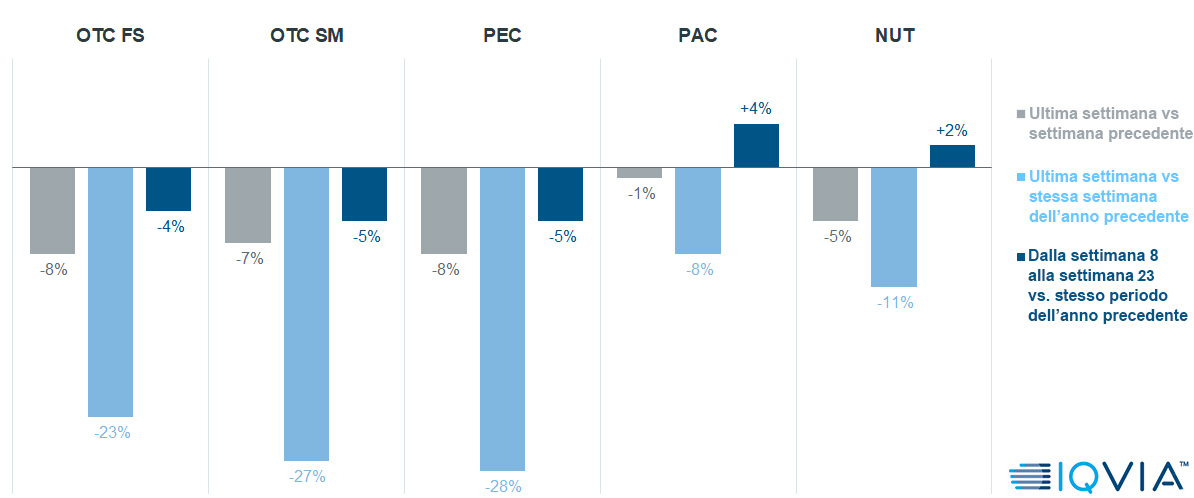

Al contrario della settimana precedente, nei sette giorni che vanno dall’1 al 7 giugno tutti i panieri del “senza ricetta” mostrano contrazioni a valori più o meno estese (barre grigie). La perdita si aggrava ulteriormente in un raffronto su base annua (cioè tra la 23ª settimana di quest’anno e la stessa del 2019, barre azzurre), mentre patient care e nutrizionali riesco a mettere a segno una crescita più o meno netta soltanto sulle quindici settimane che partono dall’ultima di febbraio.

Panieri della libera vendita, sulla settimana segno meno fisso

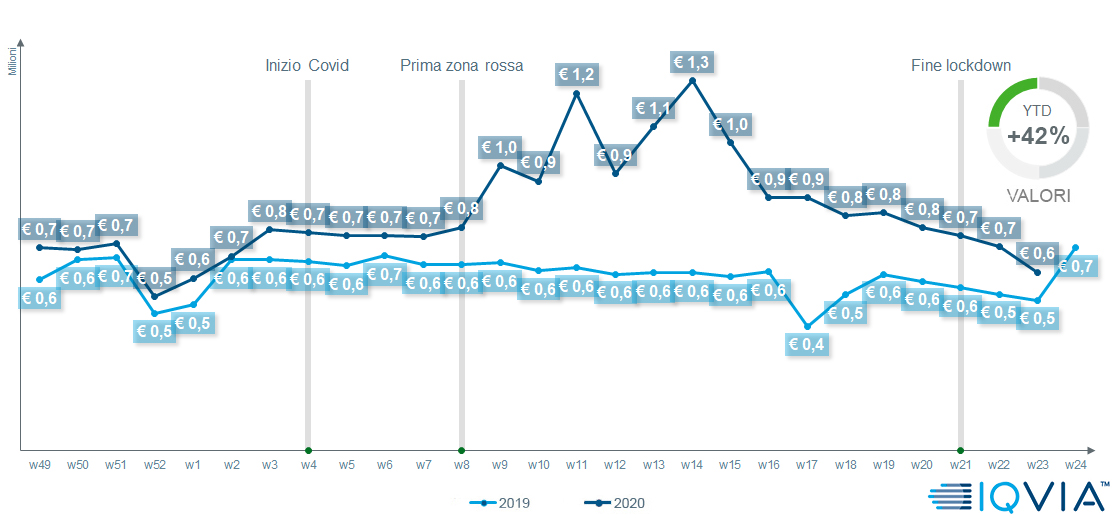

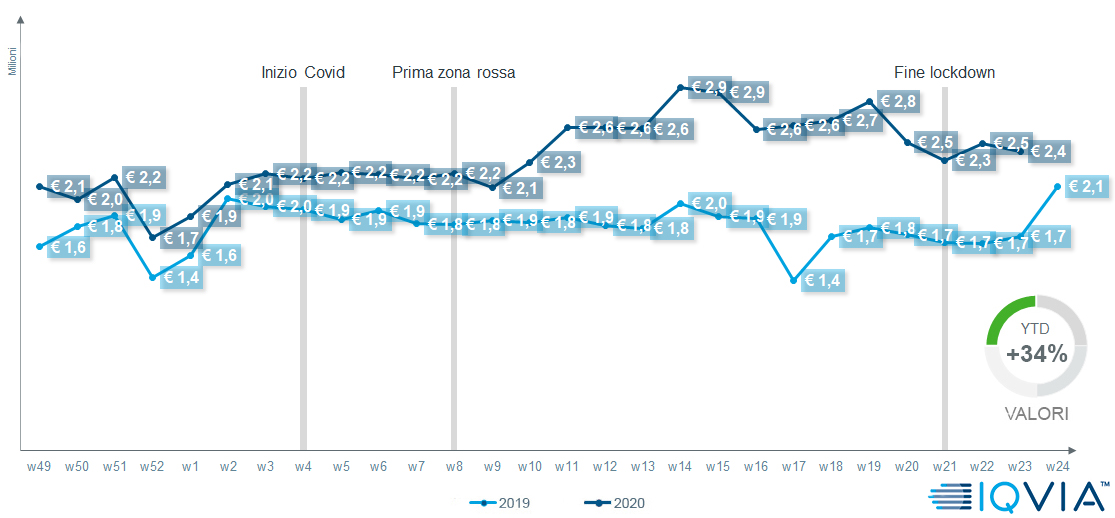

Ripropone le stesse evidenze il grafico sottostante, che riporta a cadenza settimanale l’andamento dei cinque panieri del consumer healthcare: tutte le categorie frenano a valori e perdono un punto rispetto alla settimana 22.

Panieri del senza ricetta, tengono solo patient care e nutrizionali

Tasso di crescita % dal 1 gennaio alla settimana corrente, raffrontato allo stesso periodo dell’anno precedente.

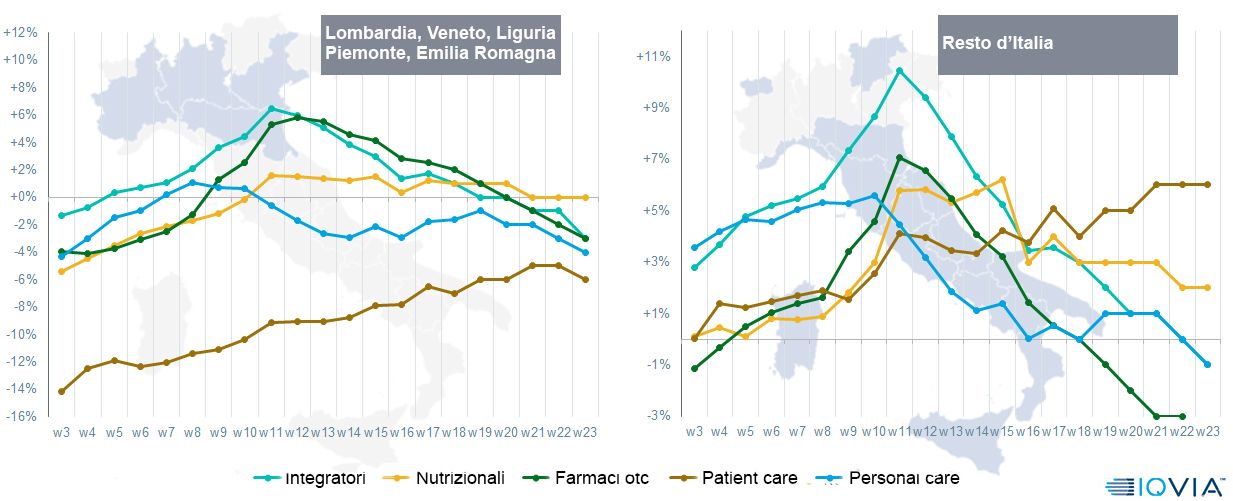

Se l’area commerciale continua a mostrarsi in affanno è soprattutto per l’andamento dei consumi nelle regioni che hanno fatto da focolaio a covid. Dove, come mostra il grafico sotto, tutti i panieri mostrano consumi sotto o tutt’al più allineati ai valori del 2019.

Libera vendita, nelle regioni focolaio ok soltanto i nutrizionali

Tasso di crescita % dal 1 gennaio alla settimana corrente, raffrontato allo stesso periodo dell’anno precedente.

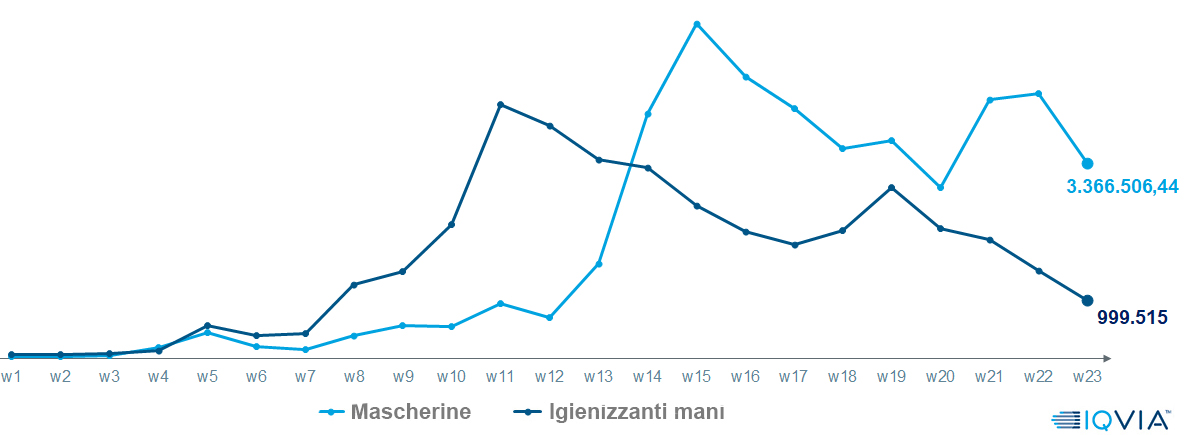

Evidenziano un rallentamento anche le vendite in farmacia di mascherine e igienizzanti mani: rispetto alla 22ª settimana, la perdita a valori è del 26% per le prime e del 34% per i secondi.

Frena la crescita di mascherine e igienizzanti

Torna a scendere anche il segmento dei rimedi per tosse e raffreddore, che rispetto alla settimana 22 perde il 17%. Non va meglio sull’anno: dal primo gennaio al 7 giugno il giro d’affari è inferiore dell’8% ai valori dell’anno scorso.

Rimedi tosse e raffreddore, riprende la caduta

Stesse incertezze anche dal segmento vitamine, minerali e immunostimolanti, che nella 23ª settimana perde il 13% sui sette giorni precedenti e il 10% sullo stesso periodo di un anno fa. Positivo, invece, il consuntivo da gennaio a oggi, con il giro d’affari che cresce del 38%.

Vitamine&Minerali, si accentua la discesa

Fatica anche la vitamina D, ma sull’anno l’incremento resta robusto

Perdono qualche punto anche i prodotti per il sonno, che però dall’inizio dell’anno continuano a guadagnare il 34% rispetto allo stesso periodo del 2019: nella 23ª settimana, in particolare, la contrazione a valori sui sette giorni precedenti si ferma al 3%.

Farmaci per il sonno, in una settimana già finito il rimbalzo

Più o meno stesse dinamiche nel segmento creme mani: da una settimana all’altra la contrazione è del 16%, dal primo gennaio al 7 giugno invece la categoria mostra una crescita a valori del 27% rispetto allo stesso periodo dell’anno scorso.

Creme mani, nella settimana 23 nuova frenata

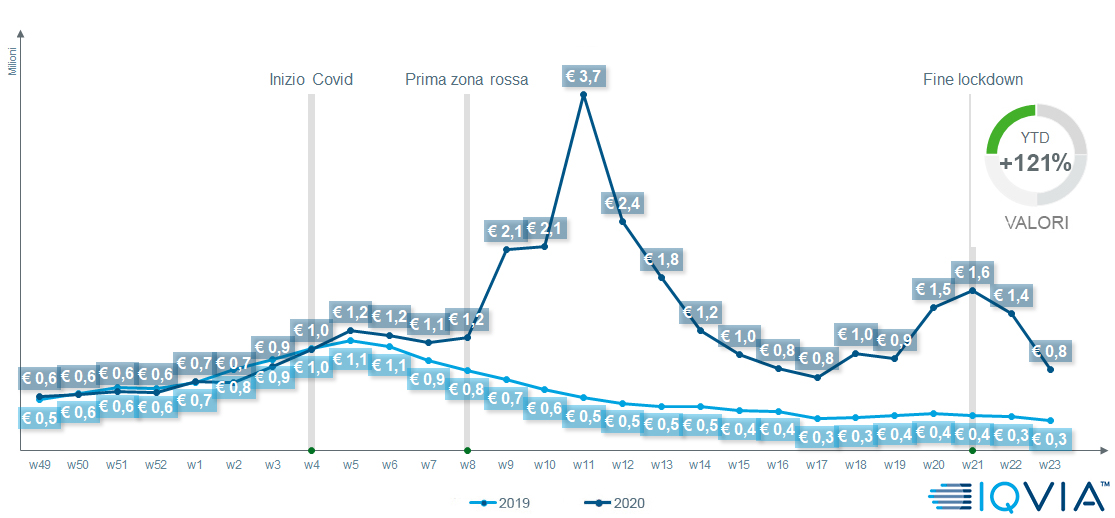

Nel caso dei termometri invece la settimana 23 si chiude in forte caduta: rispetto ai sette giorni precedenti la perdita a valori è del 41%, ma sul 2019 permane un incremento più che cospicuo, del 170%. Consistente anche l’aumento sui cinque mesi (1 gennaio-7 giugno), +121% sullo stesso periodo dell’anno scorso.

Termometri, si accentua la discesa dopo il picco della settimana 21

Forti difficoltà anche per il paniere della personal care: la settimane 1-7 giugno si chiude in perdita per tutti i segmenti, soltanto i prodotti per la cura dei capelli riescono a mettere a segno sul 2019 incrementi a valori consistenti.

Personal care, anche la settimana 23 è da dimenticare

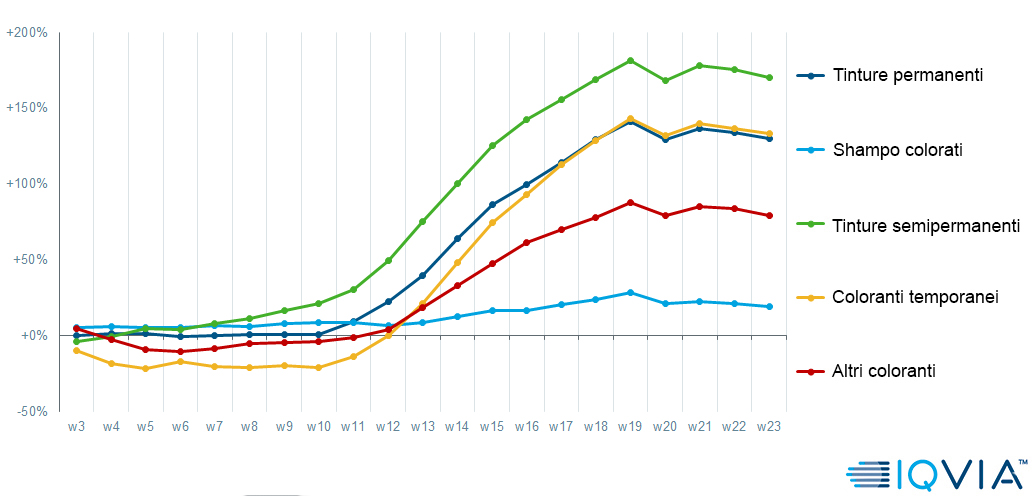

Il segmento tinture per capelli, invece, prosegue il lento riflusso avviato nella settimana 22, dopo il rimbalzo dei sette giorni precedenti. Rispetto al 2019, in ogni caso, l’incremento a valori resta cospicuo.

Tinture per capelli, incrementi di nuovo sotto erosione

Tra i comparti che si sgonfiano c’è anche la veterinaria, che nella settimana 23 perde il 7% a valori e rispetto a un anno prima cala del 2%. In questa prima parte dell’anno (1 gennaio-7 giugno) il mercato del pet in farmacia mantiene ancora un vantaggio sul 209 dell’8% (sempre a valori).

Veterinaria, la forbice con il 2019 si è ormai richiusa

Chiude come di consueto la panoramica sul mercato online della farmacia, che nell’ultima settimana arretra sulla precedente dl 2% nel sell out e resta invariata negli scontrini. Nei primi cinque mesi, comunque, rimane un incremento dell’86% sul 2019, sempre nel sell out.

E-commerce, sulla settimana gli scontrini perdono il 2%

{kind=link}