Solari, QBerg: a tirare la categoria – online e offline – è l’aumento della spinta promo e del prezzo

Ormai il mercato dei solari non viaggia più sugli acquisti stagionali d’impulso, ma è sostenuto da azioni promozionali sempre più regolari, tanto nel fisico quanto nel digitale. È quanto rivela la doppia ricerca con cui QBerg, società di ricerche e di market intelligence, ha analizzato da una parte i volantini di farmacie e parafarmacie fisiche e, dall’altra, gli assortimenti che in questa categoria commerciale propongono le principali farmacie online.

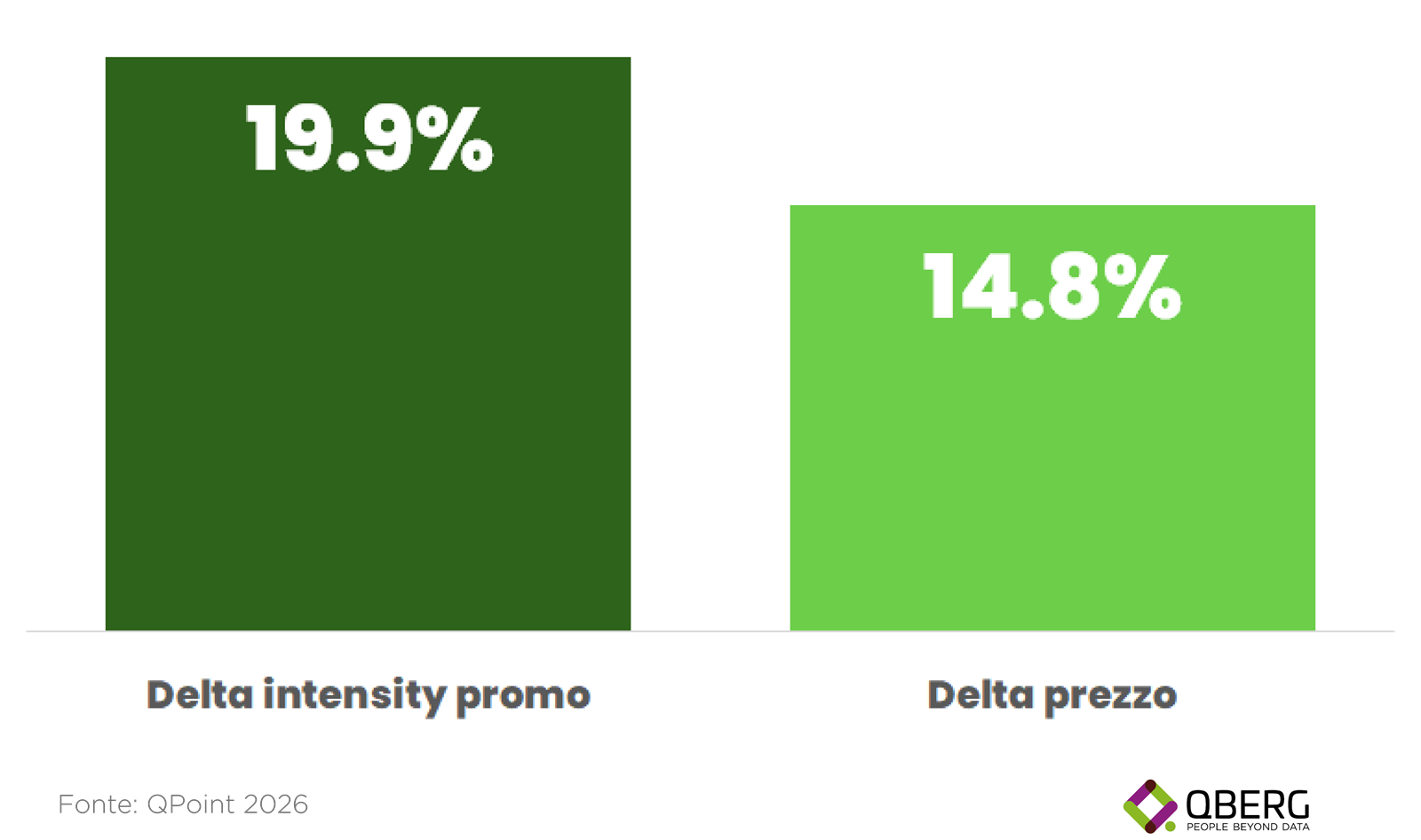

Per quanto concerne l’analisi sui volantini, i dati parlano chiaro: a maggio (rispetto allo stesso mese del 2025) i pieghevoli di farmacie e parafarmacie mostrano per la categoria dei solari un’incremento di quasi il 20% della visibilità promozionale, con una crescita del numero di prodotti promozionati, delle osservazioni, della durata delle promo e dei punti vendita coinvolti. In sostanza, è netta l’evidenza che entrambi i canali sfruttino il volantino per spingere le vendite. Non solo nei volumi ma anche nei valori: il confronto anno su anno, infatti, rivela che aumenta la spinta promozionale ma anche il prezzo medio, +14,8% (sempre maggio 2026 vs maggio 2025).

Volantini, delta visibilità e prezzo medio

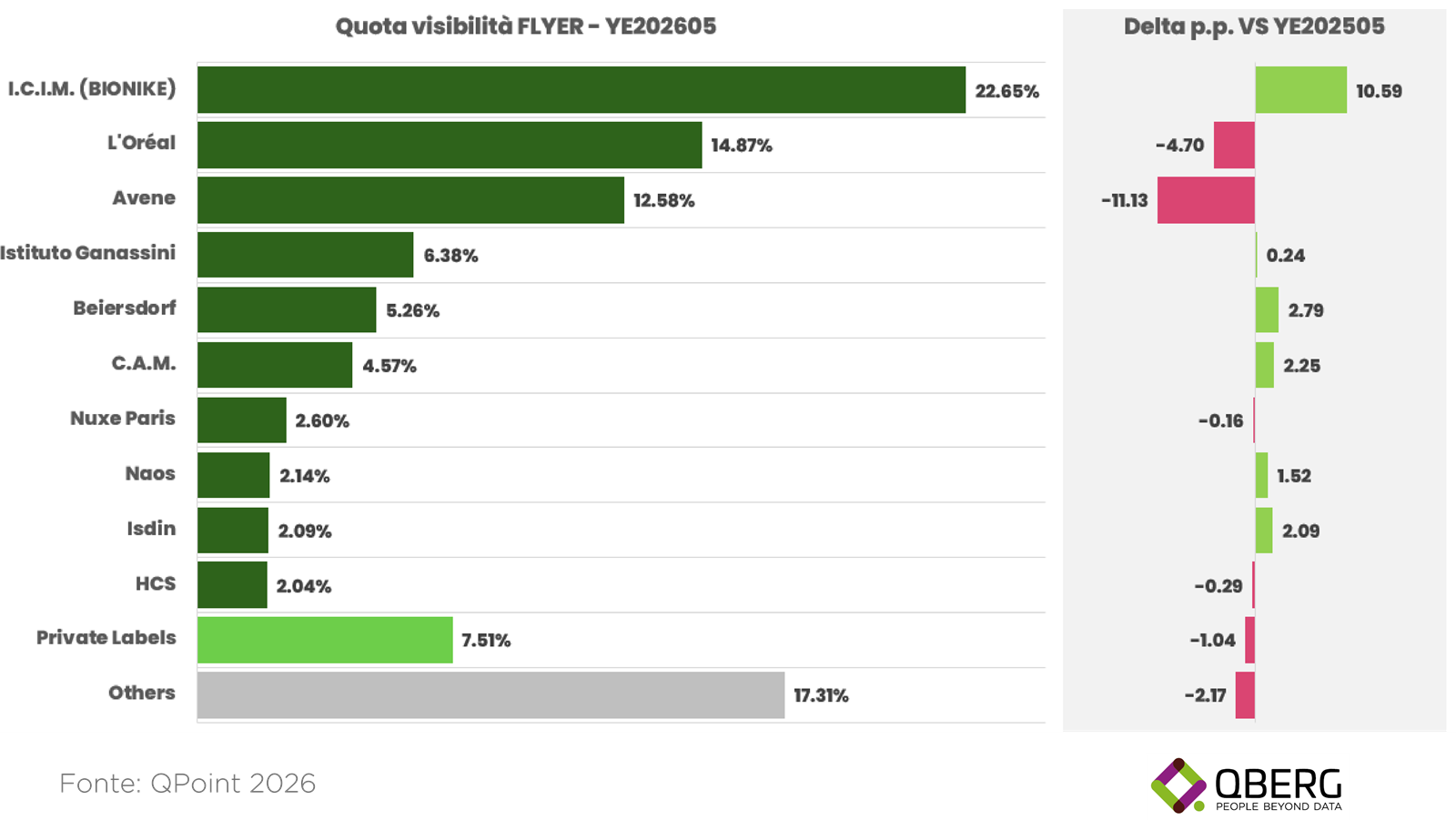

Lato produttori, poi, l’analisi rivela che i primi dieci per quota di mercato totalizzano più del 75% della visibilità sui volantini. La marca privata – sempre nell’ambito dei prodotti solari – si posiziona al quarto posto nella classifica dei brand con una quota di visibilità del 7,51%; per finire, anno su anno cresce la rilevanza sui flyer di marchi come Icim, Beiersdorf, Cam e Isdin, cala invece quella di Avène.

Brand, quota visibilità sui volantini di farmacie e parafarmacie

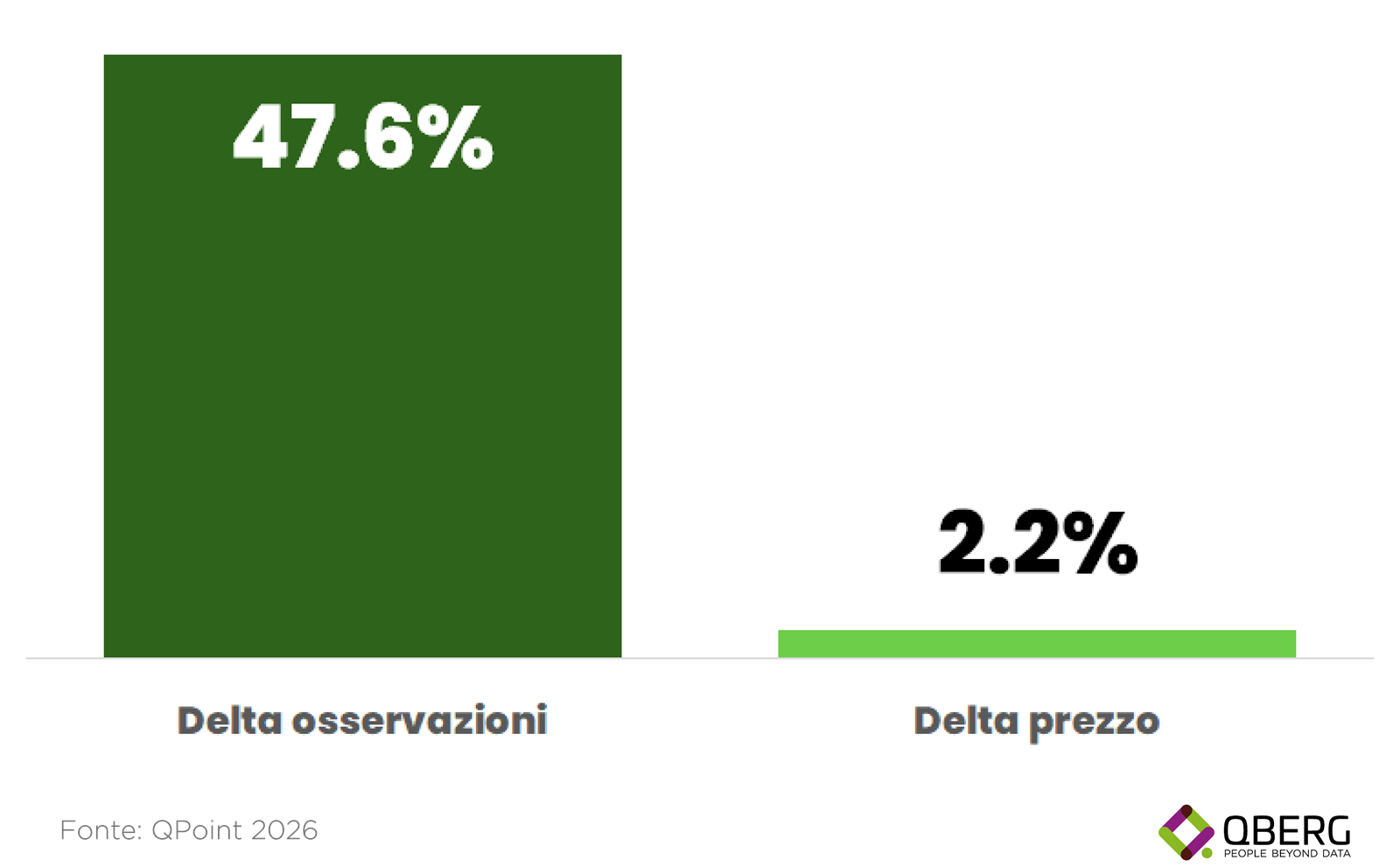

Rispetto ai pieghevoli di farmacie e parafarmacie fisiche, la pressione promozionale dei siti health & pharma cresce in maniera molto più spinta. Qua ovviamente a essere misurata non è più la visibilità dei prodotti sui volantini – che nell’e-commerce non si usano – quanto piuttosto l’offerta proposta dagli scaffali digitali delle prime 25 farmacie online per numero di visitatori. Nei due mesi dell’analisi, dice QBerg, l’incremento è di addirittura il 47, 6% anno su anno. Un valore che conferma una volta di più come i solari siano una categoria sulla quale i rivenditori onlne dell’health & pharma investono pesantemente in termini di display.

Offerta online, delta visibilità e prezzo medio

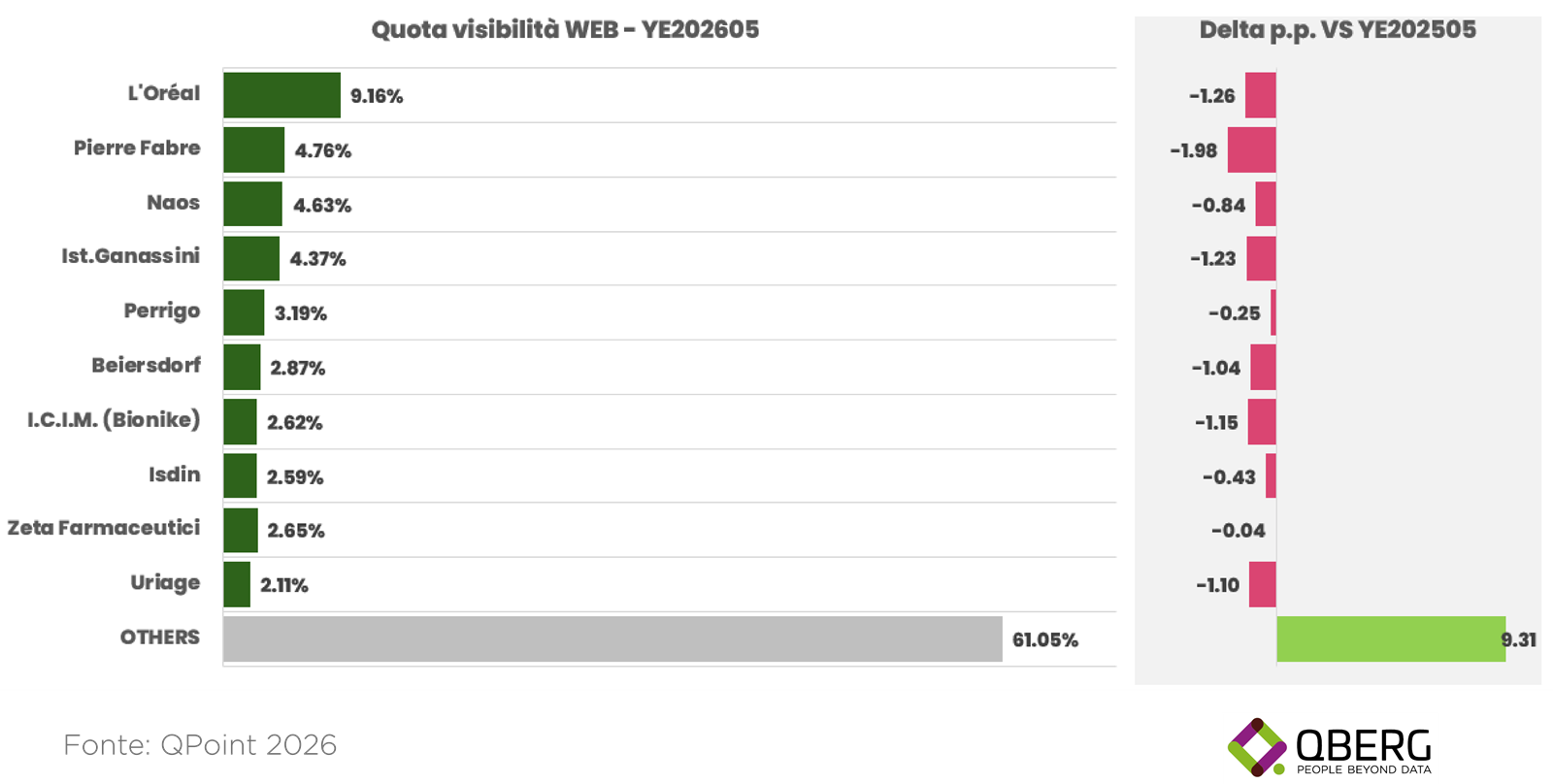

Nettamente inferiore al canale fisico, invece, si rivela l’incremento del prezzo medio, che anno su anno cresce del +2,2% riconfermando la fama di “convenience” che caratterizza l’online. Molto diversa invece – ma nemmeno questa è una sorpresa – la classifica tra produttori della quota display: le marche private sono del tutto assenti, le prime dieci aziende sommano all’incirca il 39% della visibilità a scaffale e tutte risultano in contrazione, a favore dei competitors che guadagnano addirittura 9,31 punti percentuali.

Brand, quota visibilità sulle pagine digitali dell’online

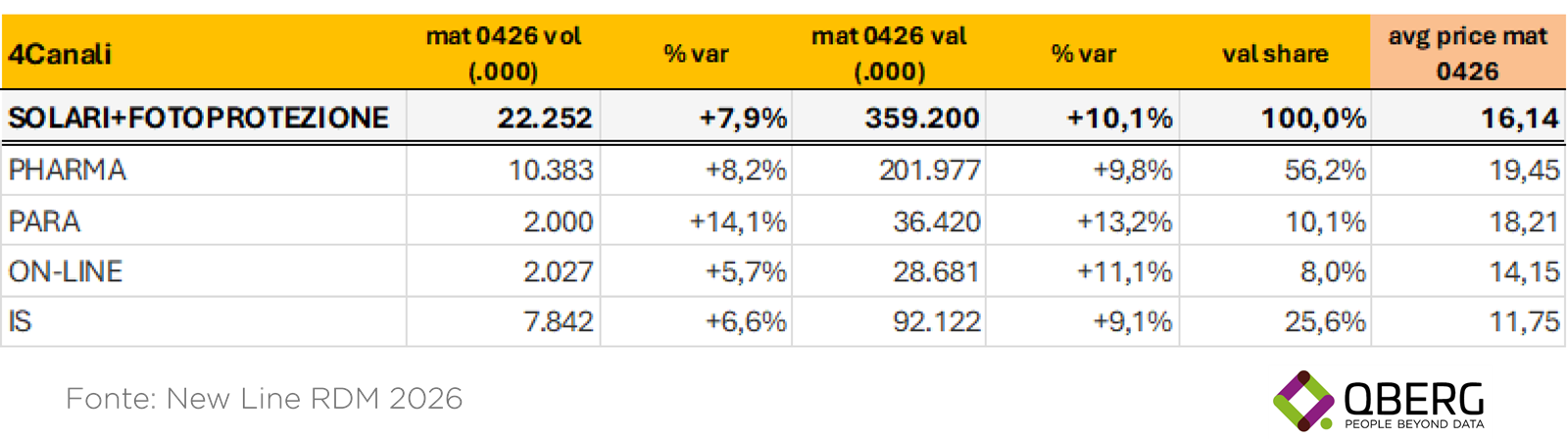

L’ovvietà discende dalla diversa gestione dei media “volantino” ed “e-commerce”: come già fatto più volte notare, il primo è una risorsa limitata e quindi preziosa, l’e-commerce invece – con i suoi assortimenti virtualmente infiniti – offre spazio a un ventaglio nettamente maggiore di brand, con posizionamenti di prezzo più bilanciati tra segmento premium ed entry level. Infine, c’è da rendere conto del progressivo interesse del consumatore per le creme solari: come mostrano le rilevazioni di New Line Ricerche di Mercato, il segmento cresce del 7,9% a volumi e del 10,1% a valori (12 mesi terminanti ad aprile), grazie al contributo tanto del canale fisico quanto di quello digitale.

Solari, trend delle vendite nei diversi segmenti (fonte New Line)

{kind=link}