QBerg, cresce la visibilità della marca privata sui volantini. Cura persona +10,2% in un anno

Anche se per la marca privata la gdo resta un riferimento ancora lontano, qualcosa nel canale farmacia e parafarmacia si muove. Nei volantini in particolare, dove in un anno i prodotti delle private labels hanno eroso spazio e visibilità alle marche industriali, in particolare alle referenze più vendute. È l’evidenza che arriva dall’analisi condotta da QBerg, società di ricerche leader nei servizi di price intelligence, sui volantini di farmacie e parafarmacie in circolazione nel primo trimestre di quest’anno. L’indagine, in particolare, ha considerato 152 campagne flyer che hanno coinvolto oltre 7.400 tra farmacie e parafarmacie.

La gdo come benchmark, si diceva: nel suo XXII Rapporto Marca, Circana calcola che la marca privata – o mdd – vale ormai il 23% del mercato di ipermercati, super e superette, mentre la presenza sui flyer arriva al 23,6%. Sui pieghevoli di farmacia e parafarmacie, tuttavia, la marca privata non gode ancora della stessa visibilità ma a confronto con i volantini del primo trimestre 2025 lo spazio che occupa cresce.

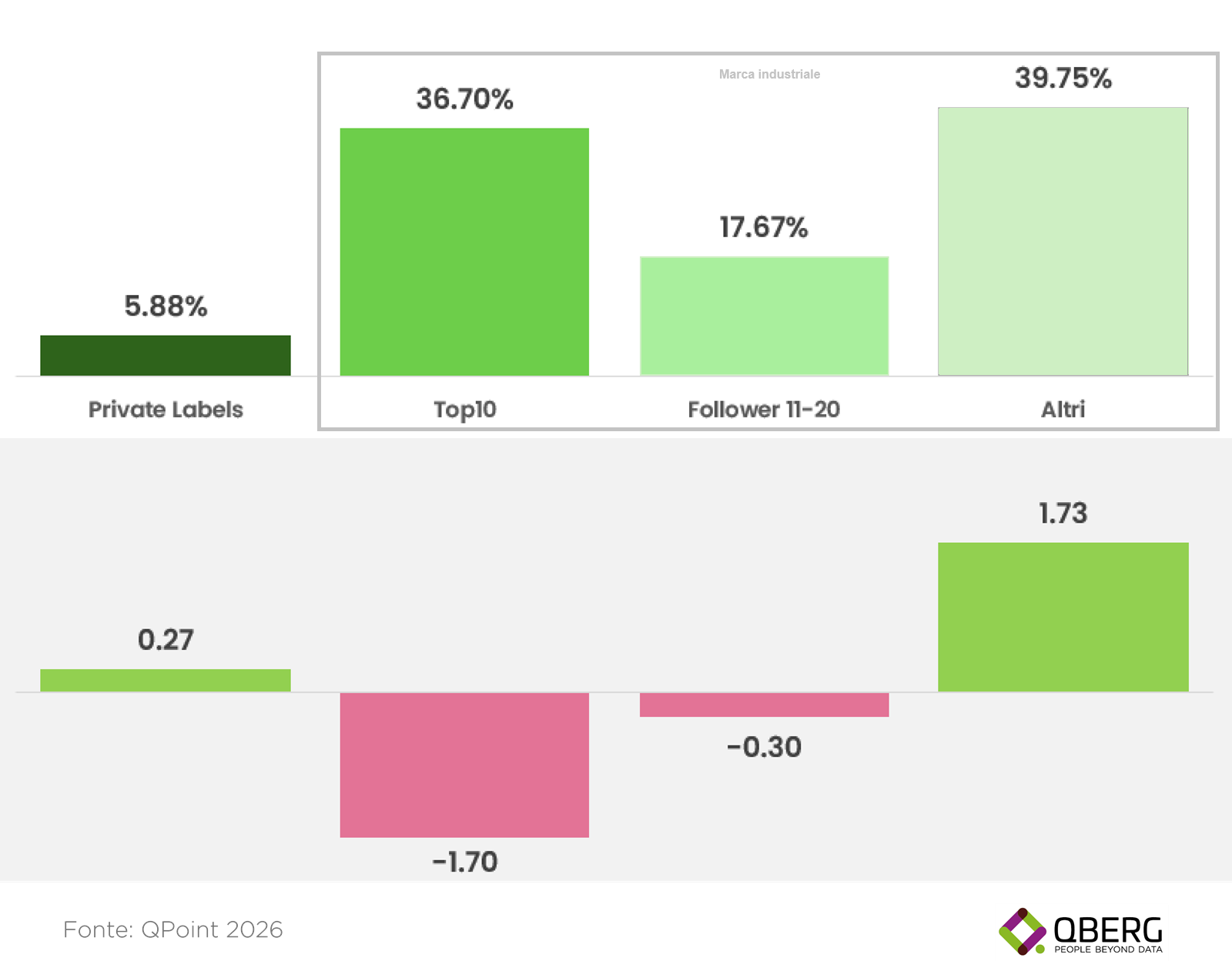

Quota volantino della mdd vs marca industriale

Sul totale delle categorie commerciali, dice l’analisi di QBerg, le private label registrano una quota di visibilità pari al 5,88%. Fanno nettamente meglio le referenze della marca industriale (sia la Top 10 dei prodotti più venduti con il 36,70%, sia i migliori dieci “followers” con il 17,67% e i restanti inseguitori, con il 39,75%), tuttavia se si mettono a confronto gli incrementi di visibilità tra volantini del primo trimestre 2025 e pieghevoli del primo trimestre 2026 le cose cambiano: prodotti della Top 10 e migliori follower perdono spazio in maniera più o meno pronunciata (-1,70 e -0.30% rispettivamente), crescono invece Altri inseguitori (+1,73%) e prodotti della private label (+0,58%).

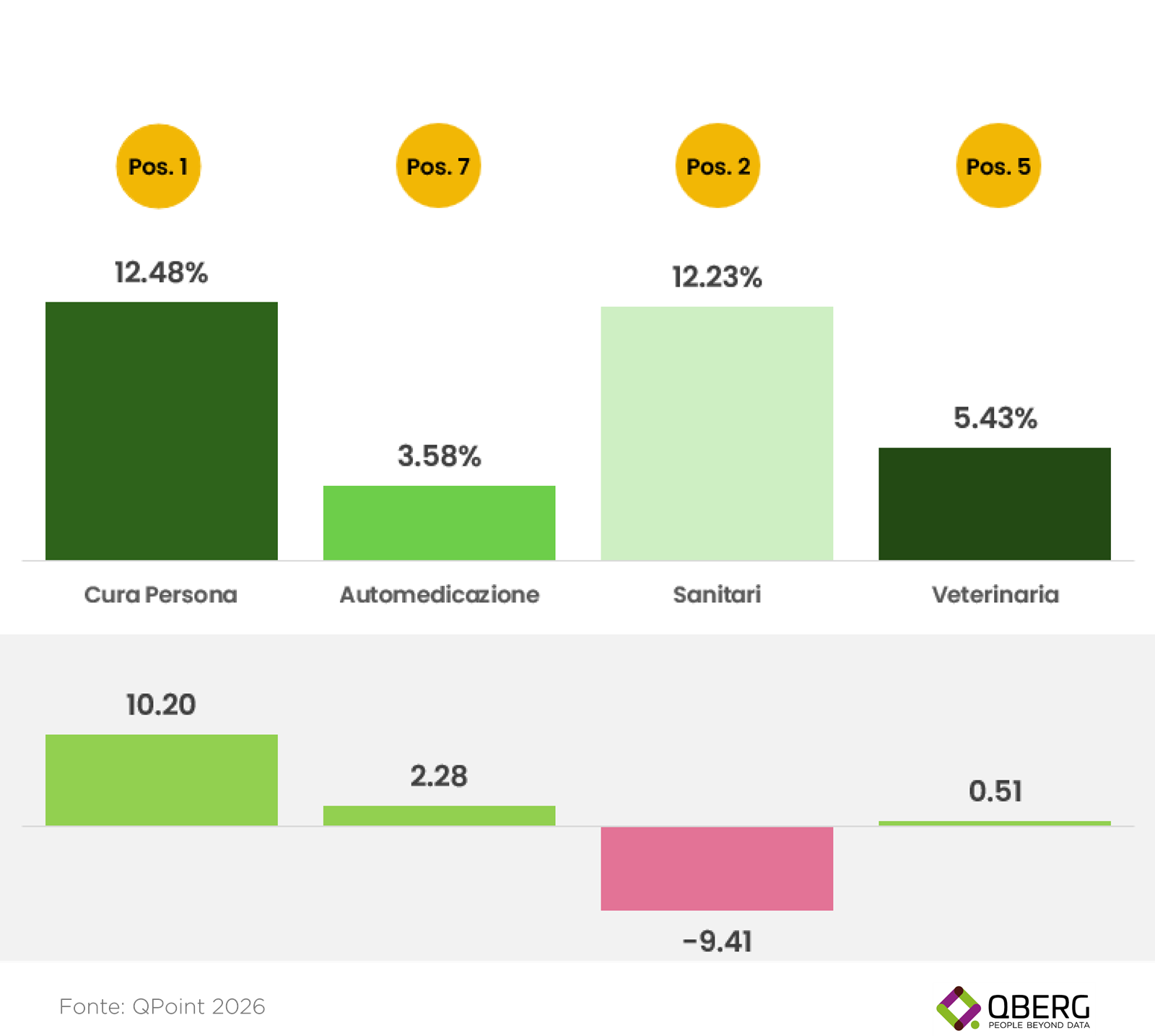

Quota e incrementi visibilità mdd per macrocategorie

Un’analisi per categorie commerciali, poi, lascia intravedere un’esposizione a volantino della marca privata decisamente diversificata tra i vari panieri. Il valore più importante si registra nel cura persona, dove il tasso di visibilità arriva al 12,48%; a seguire i sanitari (12,23%) e poi gli altri. Anche in questo caso, le novità più importanti arrivano però da incrementi e contrazioni della visibilità: nel cura persona e nell’automedicazione la marca privata incrementa significativamente la propria esposizione (+10,2 e +2,28% in un anno); pressoché stabile invece la veterinaria (+0,51%) e in decisa diminuzione i sanitari (-9,41%).

{kind=link}