Buy now pay later, dalla Banca d’Italia un’analisi che misura il mercato ed evidenzia le criticità

Il mercato italiano del Buy now pay later (Bnpl) arriva ormai a sfiorare i 10 miliardi di euro di transazioni in un anno ed è utilizzato da quasi un terzo delle famiglie. Ma aumentano anche le aree di rischio, soprattutto tra i consumatori più fragili, tanto che il legislatore europeo è intervenuto con una nuova disciplina a breve in vigore. È il quadro che emerge dalla Nota di stabilità finanziaria e vigilanza pubblicata a fine marzo dalla Banca d’Italia e interamente dedicata proprio all’evoluzione di questa modalità di pagamento e ai suoi effetti sul mercato del credito al consumo. Il documento arriva in una fase di passaggio cruciale: dal 20 novembre, diventerà infatti applicabile la direttiva Ue 2023/2225 (la cosiddetta CCD2), che estende in modo significativo le regole sul credito ai consumatori anche al Bnpl .

Il Buy now pay later è, nella pratica, una forma di dilazione di pagamento che consente al consumatore di acquistare beni o servizi – soprattutto online – e pagarli in poche rate, generalmente senza interessi. Nella configurazione più diffusa intervengono tre soggetti: il cliente, il venditore e un intermediario finanziario che anticipa l’importo al merchant e si assume il rischio di credito. La promessa per il consumatore è quella di una maggiore flessibilità di spesa, con procedure rapide e spesso integrate direttamente nel checkout degli e-commerce.

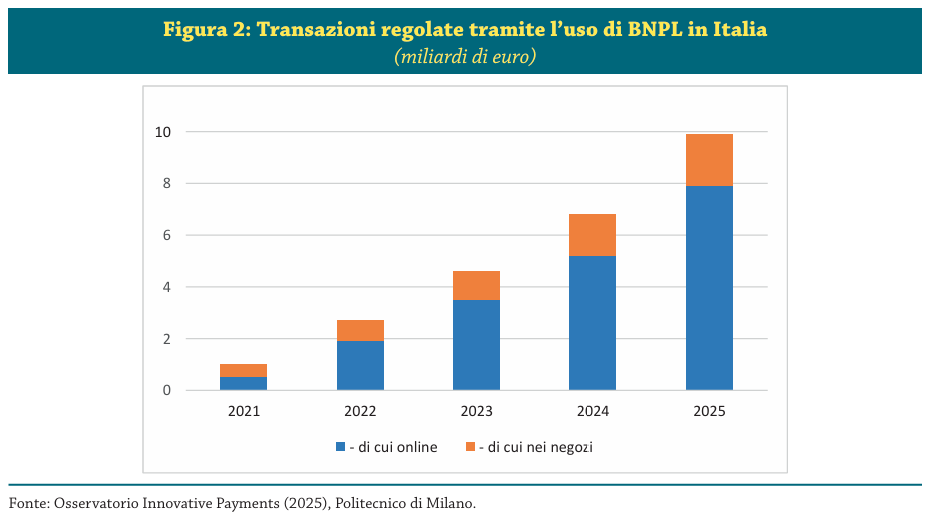

Proprio questa semplicità è uno dei fattori che ne hanno trainato la crescita. Secondo le stime richiamate dalla Banca d’Italia, nel mondo il Bnpl ha raggiunto nel 2024 un valore di 342 miliardi di dollari, pari al 5% delle transazioni e-commerce. In Italia, i dati del Politecnico di Milano indicano un balzo da 1 miliardo di euro nel 2021 a 9,9 miliardi nel 2025, con una netta prevalenza degli acquisti online, che rappresentano oltre tre quarti del totale.

Accanto ai vantaggi, la Nota mette però in evidenza diverse ambiguità strutturali del modello. Il Bnpl è spesso percepito come un semplice strumento di pagamento, mentre in realtà configura un vero e proprio credito. La valutazione del merito creditizio è di norma semplificata, basata su controlli rapidi (“soft checks”), e le operazioni non vengono sempre segnalate alle banche dati creditizie. Ne deriva il rischio che il consumatore accumuli più dilazioni senza una piena consapevolezza dell’indebitamento complessivo, mentre gli intermediari possono non disporre di un quadro completo della sua esposizione.

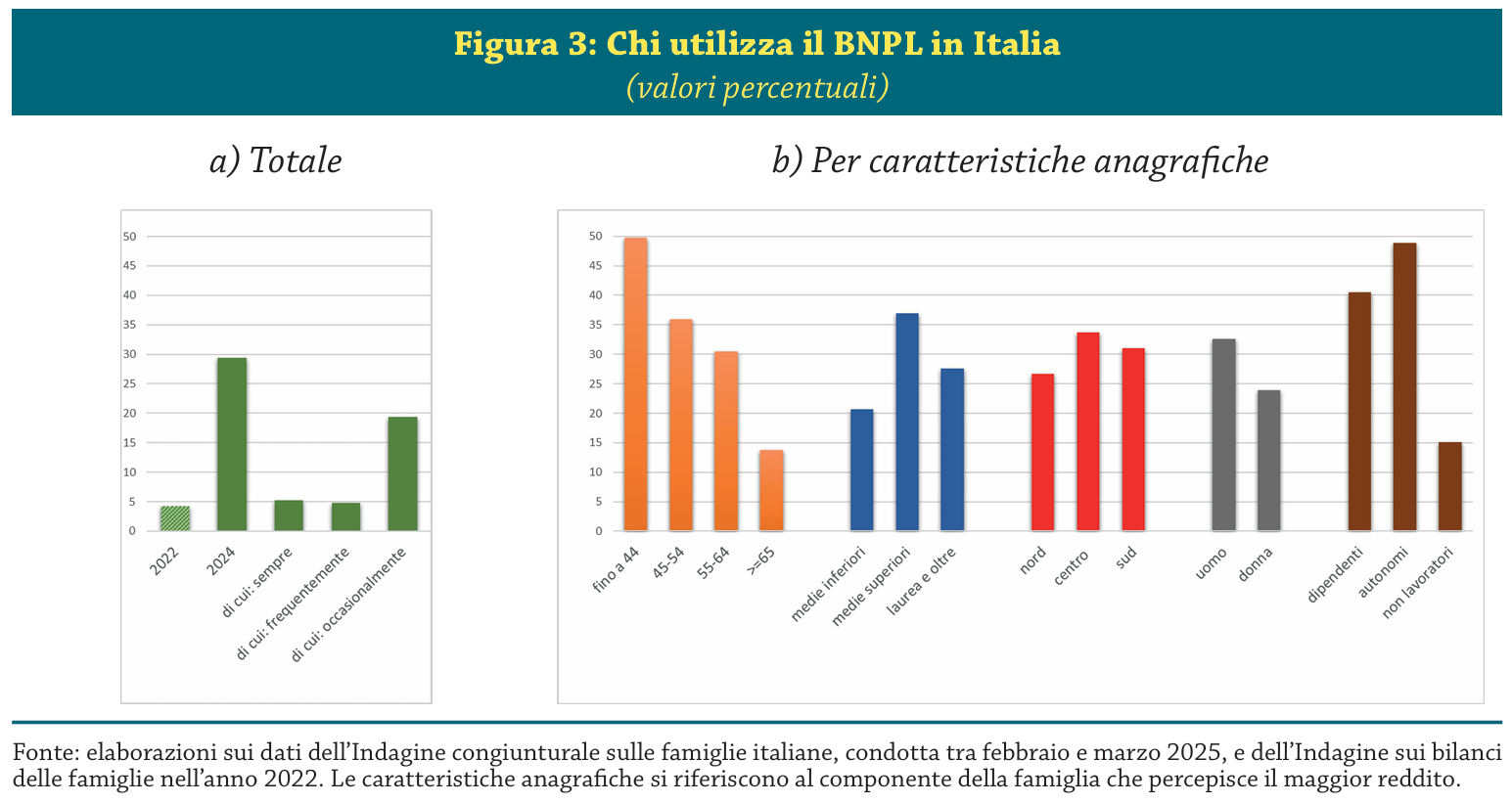

Le evidenze sul mercato italiano confermano queste criticità. Le indagini della Banca d’Italia mostrano una diffusione in forte crescita: la quota di famiglie che ha utilizzato il Bnpl è passata dal 4% nel 2022 a circa il 30% nel 2025, anche se due terzi ne fanno un uso occasionale . Il ricorso è più frequente tra i giovani, tra i nuclei con redditi medio-bassi e tra chi presenta già forme di indebitamento, in particolare per credito al consumo.

Un elemento rilevante è il cambiamento nella platea degli utilizzatori. Se inizialmente il Bnpl era più diffuso tra famiglie con condizioni economiche relativamente solide, nel tempo si è esteso anche ai segmenti più fragili, con minori risorse patrimoniali e maggiori difficoltà ad arrivare a fine mese. «Questa forma di finanziamento sta progressivamente coinvolgendo fasce di popolazione finanziariamente più fragili», osserva la Nota, sottolineando anche la maggiore incidenza tra chi è già in ritardo nei rimborsi di altri debiti.

Anche dal lato degli operatori emergono segnali di attenzione. L’incidenza dei crediti deteriorati riconducibili al Bnpl è stimata intorno al 5%, superiore a quella del complesso del credito al consumo (3,5%). Inoltre, i sistemi di valutazione adottati non sempre tengono conto dell’indebitamento complessivo del cliente, proprio a causa della limitata circolazione delle informazioni.

In questo contesto si inserisce la nuova direttiva europea sul credito ai consumatori, che segna un cambio di paradigma. La CCD2 qualifica esplicitamente il Bnpl come forma di credito e ne estende il perimetro regolamentare alla maggior parte delle operazioni, incluse molte di quelle finora escluse perché prive di interessi o di breve durata. Restano fuori solo alcune fattispecie molto limitate, come le dilazioni gratuite di brevissimo periodo concesse direttamente dal venditore.

Le novità principali riguardano soprattutto gli obblighi per gli operatori. Saranno introdotte regole più stringenti di trasparenza, con informative precontrattuali standardizzate e, soprattutto, una valutazione più rigorosa del merito creditizio, che dovrà considerare reddito, spese e situazione finanziaria complessiva del consumatore. L’obiettivo è duplice: aumentare la consapevolezza degli utenti – che dovranno percepire il Bnpl come debito – e ridurre il rischio di sovraindebitamento.

Secondo la Banca d’Italia, l’impatto della direttiva sarà nel complesso positivo per la tutela dei consumatori e per la stabilità del credito. Non mancheranno però effetti sul mercato: l’aumento degli oneri regolamentari potrebbe ridurre in parte la convenienza del prodotto e favorire un consolidamento dell’offerta, con l’uscita degli operatori meno strutturati.

{kind=link}