Igiene personale, cali in volumi e valori ma nella gdo va anche peggio

Il comparto igiene personale è in leggera diminuzione a valori (-0,5%) e in più accentuata diminuzione a unità (-1,9%) rispetto allo stesso trimestre dell’anno precedente. Tale contrazione è ancora più evidente nei corner di iper/super (-6,2% a volumi e -1,5% a valori) mentre a registrare una crescita è il canale parafarmacia, dove si assiste a un incremento delle vendite sia a volumi, sia a valori, che porta il totale dei 3 canali praticamente “flat” (+0,1%). Tali diminuzioni sul canale farmacia risultano guidate dal segmento igiene personale, che rappresenta circa il 45% del totale comparto, pur essendo l’igiene orale il segmento a maggior decremento (-3,2% a volumi e -2,7% a valore). I prodotti per i capelli risultano invece leggermente in crescita per quanto riguarda il valore del venduto (+0,6%).

Analizzando in particolare il segmento Igiene Personale si assiste ad una diminuzione a volumi e valori abbastanza generalizzata sulle categorie di prodotto in cui i principali driver negativi sono da individuare nelle prime 2 categorie a volumi e valori, cioè l’igiene intima ed i deodoranti ed antitraspiranti, che rappresentato il 60% del segmento e decrescono rispettivamente del -3,8% e del -3,5% a volumi e dello -0,4% e del -3,1% a valori. In controtendenza i prodotti per doccia che rappresentano circa il 15% del segmento e che crescono del +7,5% a volumi e del +5,7% a valori. Anche considerando complessivamente i 3 canali di vendita si assiste alla diminuzione della categoria deodoranti ed antitraspiranti (-4,7% a valore complessivo), dovuta in particolare al canale Iper/Super con Corner (-15,5% a volumi e -11,1% a valori) su di un mercato di cui le vendite di tale canale rappresentano circa il 46% a volumi ed il 24% a valori del totale dei 3 canali.

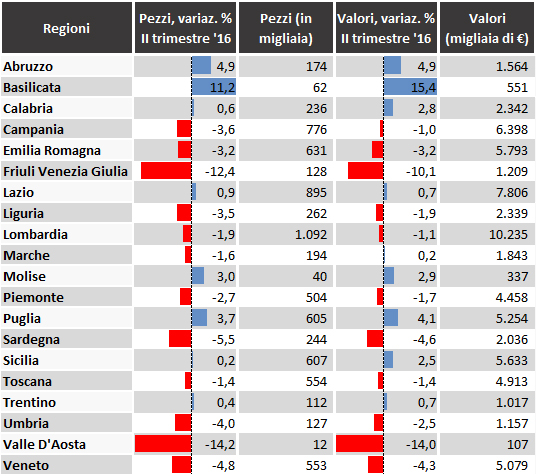

Igiene personale, l’andamento regionale

Dati aggiornati al III trimestre 2017, sell out prezzi al pubblico.

Per quanto riguarda invece i prodotti per capelli, la diminuzione della prima categoria di vendita del segmento, i prodotti specifici per la cura dei capelli che rappresenta il 47% del valore del mercato (-2,6%) è compensata dalle crescite in particolare a valore dei prodotti nutritivi per capelli e unghie (+11,1%) e dei prodotti dopo shampoo (+5,8%). Guardando alla situazione complessiva dei 3 canali di vendita, la diminuzione dei prodotti specifici per la cura dei capelli in farmacia appare essere solo parzialmente compensata dalla crescita del canale parafarmacia (+13,5% a valori), con un canale Super/iper con corner anch’esso in leggera diminuzione (-0,7%).

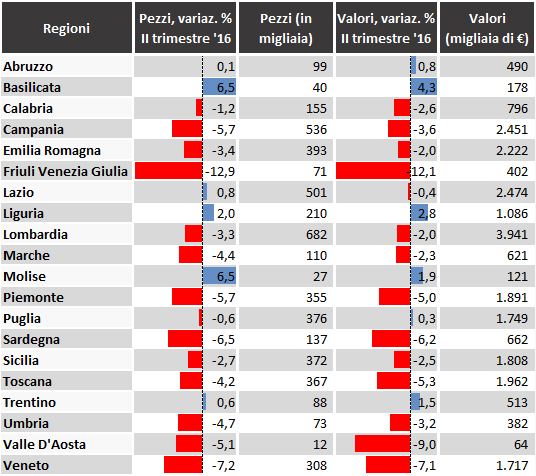

Igiene dei capelli, l’andamento

Dati aggiornati al III trimestre 2017, sell out prezzi al pubblico.

Nell’igiene orale, infine si assiste a una diminuzione del segmento in Farmacia causata principalmente dai colluttori, che rappresentano circa anch’essi il 47% del mercato considerato a valore, che diminuiscono di circa il -5,5% sia valori, sia a volumi, mentre si assiste ad una leggerissima crescita dei dentifrici (+0,3% a valori) che rappresentano circa il 42% a valore del mercato considerato. Si noti che i colluttori risultano in diminuzione anche considerando complessivamente i 3 canali (farmacie, parafarmacie e iper/super con corner), in quanto la diminuzione delle vendite in farmacia non viene compensata dalle vendite negli altri canali. Sul mercato dei dentifrici si assiste invece ad una diminuzione sul canale Iper/super con corner che viene quasi totalmente compensata dalle crescite che si verificano sul canale farmacia e parafarmacia, soprattutto a valori.

Igiene orale, l’andamento

Dati aggiornati al III trimestre 2017, sell out prezzi al pubblico.

Fonte: IQVIA Multichannel View. Proprietà riservata, vietata la riproduzione.

{kind=link}