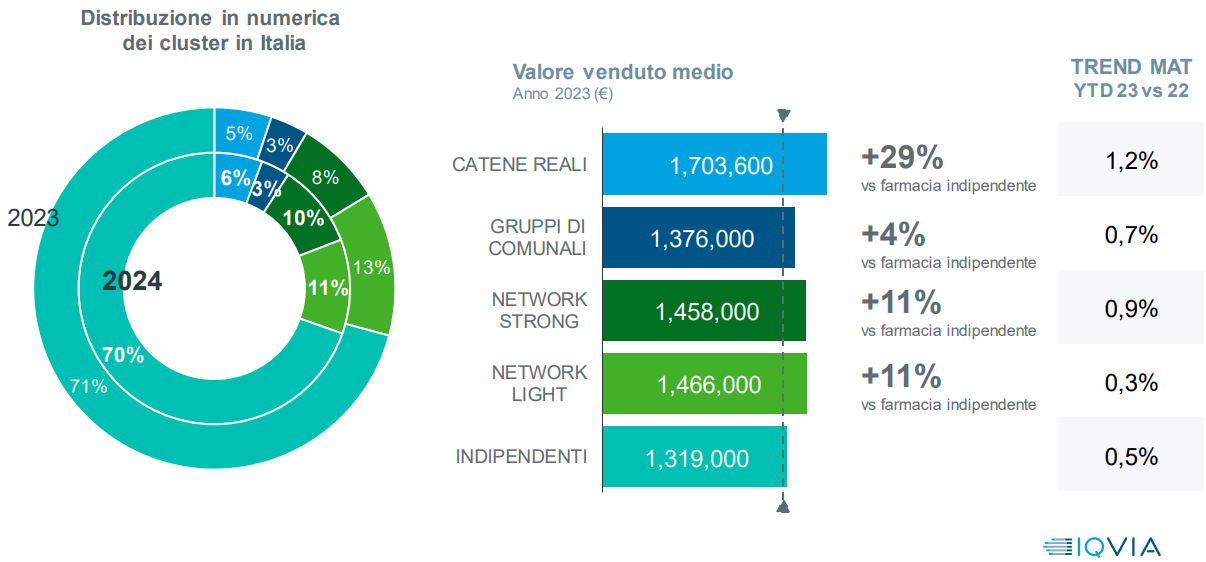

Avanza l’onda lunga del capitale: in catena il 6% delle farmacie, ricavi medi +29% sulle indipendenti

Monta lenta ma incessante la marea delle catene del capitale, che nel 2023 crescono ancora per numero e soprattutto per valore delle vendite. È quanto rivela la fotografia proposta a Cosmofarma Exhibition da Iqvia per aggiornare numeri e cifre dell’aggregazionismo in farmacia: al giro di boa del primo trimestre 2024, hanno spiegato a Bolognafiere Alessandra Frontini, associated director offering & client service di Iqvia, Laura Boschetti, senior consultant quantitave Pmr e Andrea Villa, enagement manager strategy & planning di Educom, crescono le farmacie in catena dal 5% del 2023 al 6%) e quelle affiliate a un network “strong” (dall’8 al 10%), restano stabili le comunali (3%), calano invece le farmacie aderenti a un network “light” (dal 13 all’11%).

Farmacie aggregate e indipendenti, numeri e vendite a confronto

Forbice ancora più larga se si osservano non il numero dei punti vendita ma il valore medio del venduto: quello di una farmacia in catena arriva nel 2023 a 1,7 milioni di euro, in crescita dell’1,2% sul 2022 e maggiore del 29% a quello della farmacia indipendente media; un esercizio affiliato a un network “strong” invece, totalizza nel 2023 un fatturato medio di quasi 1,5 milioni, +0,9% rispetto al 2022 e +11% sulla farmacia indipendente tipo; l’affiliata di un network “light”, infine, chiude con un venduto che a valori si attesta anch’esso poco sotto il milione e mezzo, in crescita dello 0,3% sul 2022 e più alto dell’11% a confronto con la farmacia indipendente media.

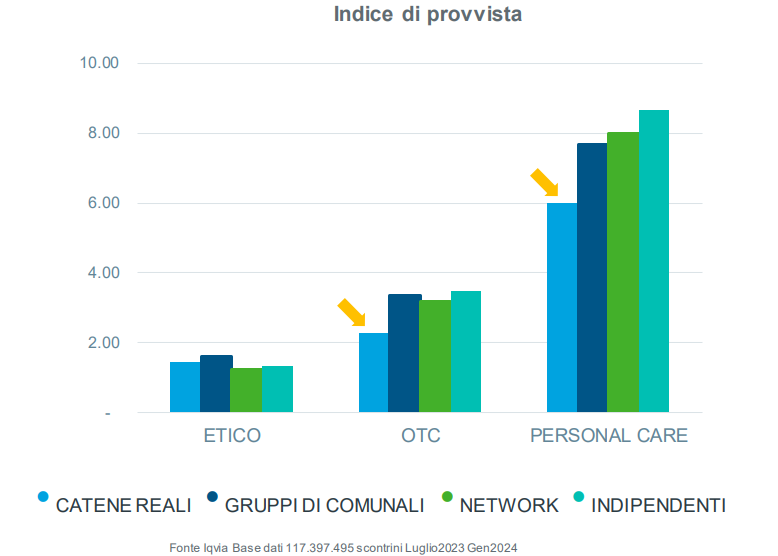

Nelle farmacie in catena stock più asciutti e che ruotano di più

Ma dov’è allora che le catene fanno la “differenza”? Per rispondere alla domanda, Iqvia analizzato le informazioni provenienti da 117 milioni di scontrini, battuti in due mesi dal suo panel di 15mila farmacie, mettendo a confronto le performance delle varie tipologie di rete in sei differenti parametri: scorta e rotazioni, scontrino medio e ingressi, impiego della leva prezzo e degli sconti, andamento del farmaco con ricetta, upselling e cross selling. Le differenze emergono nette già con il primo indicatore (vedi sopra): le catene reali propendono molto più delle altre forme di aggregazione a tenere stock asciutti e far ruotare la parte commerciale del magazzino. Parafrasando un celebre slogan del linguaggio sindacale, sembrano comprare meno e anche meglio.

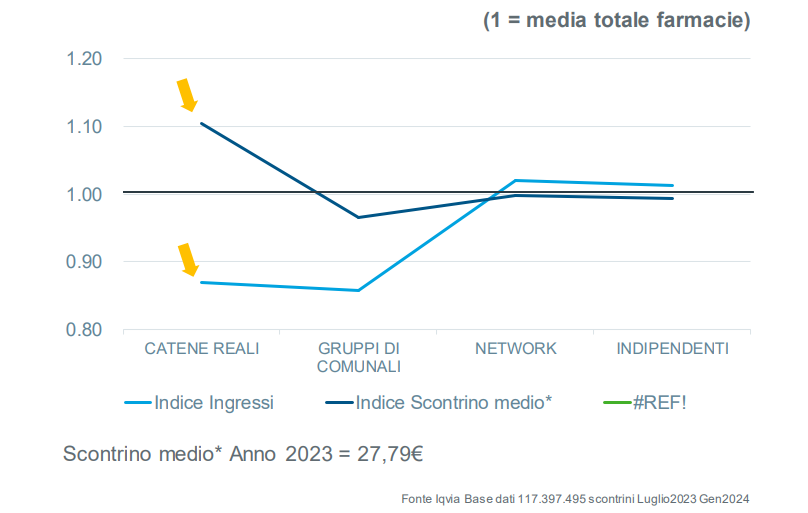

Ingressi e valore dello scontrino medio

Differenza % tra prezzo di listino e prezzo medio di vendita

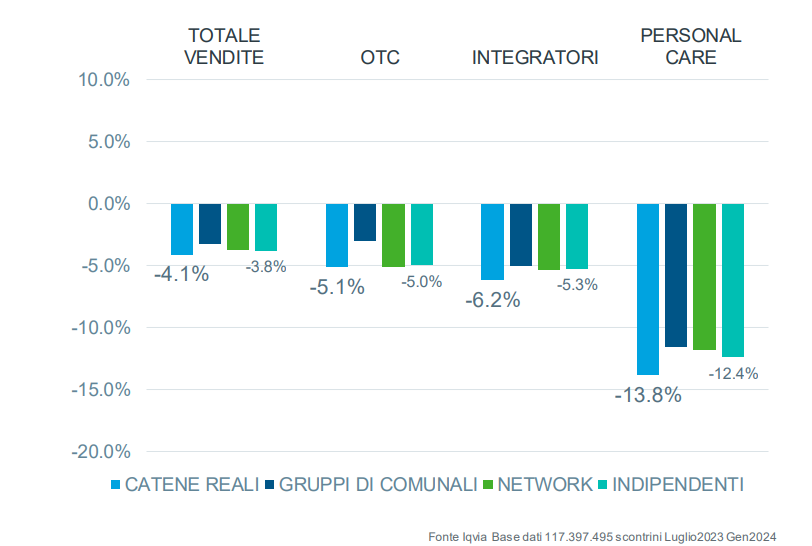

Un’altra differenza significativa riguarda gli ingressi: rispetto alla media del canale, le farmacie delle catene contano meno ingressi ma mettono a segno uno scontrino medio più alto, maggiore di circa il 10% a confronto con quello di network light e strong. E questo nonostante le catene del capitale pratichino prezzi più bassi: in media la differenza sui prezzi di listino è del -4,1%, a fronte del -3,8% delle indipendenti (-5,1% vs -5% nell’otc, -6,1% vs -5,3% negli integratori, -13,8% vs -12,4% nel cura persona). Compensa la composizione dello scontrino: nelle farmacie del capitale solo il 36% delle ricevute di cassa contiene esclusivamente un farmaco con ricetta (fascia A o C), nelle farmacie indipendenti o in network l’incidenza arriva al 41%.

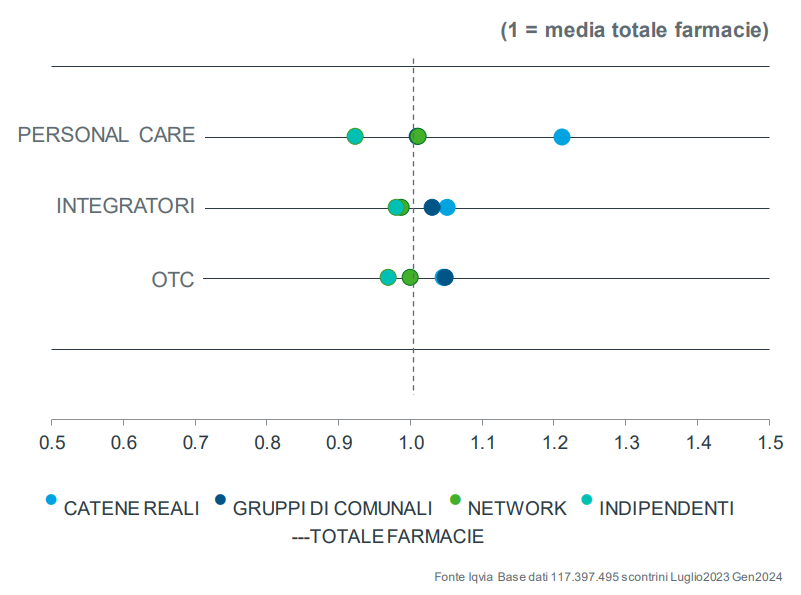

Indice del valore medio del venduto

La propensione delle catene a vendere bene nel commerciale emerge anche da un raffronto delle performance nell’upselling, cioè nella capacità di orientare il cliente verso l’acquisto di prodotti dal maggior valore aggiunto: nel cura persona l’indice del valore medio risulta superiore anche del 20% tra farmacie del capitale e farmacia indipendente (vedi sopra).

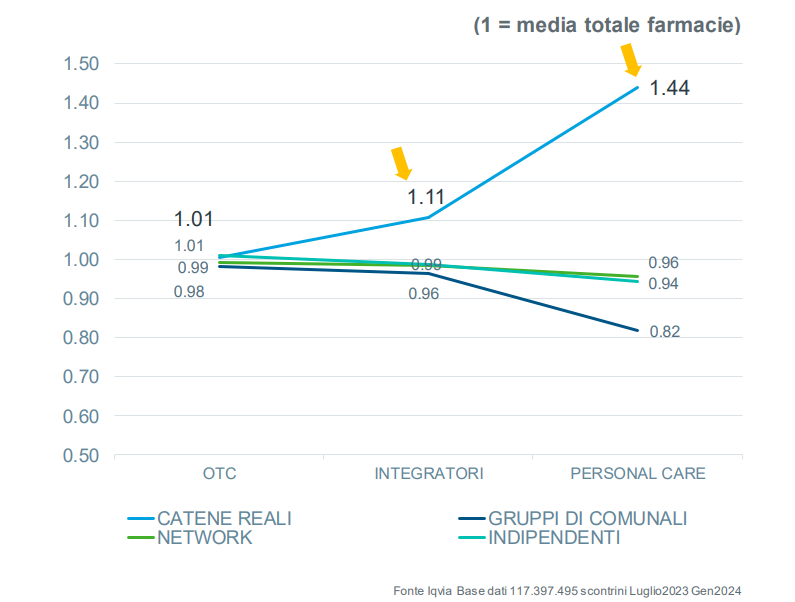

Indice del valore dello scontrino per acquisti esclusivi del paniere

Oltre che nell’upselling, infine, le catene rivelano maggiore efficienza anche nel cross selling: nel cura persona, gli scontrini riguardanti soltanto prodotti dello stesso paniere vale mediamente il 40% in più rispetto alla media canale e alle medie delle farmacie in network o indipendenti; nel caso degli integratori, la differenza si riduce invece al +10% circa, mentre nell’otc le distanze sono pressoché inesistenti.

{kind=link}