Addetti, vetrine, mq e fatturati: da Iqvia la mappa della farmacia italiana

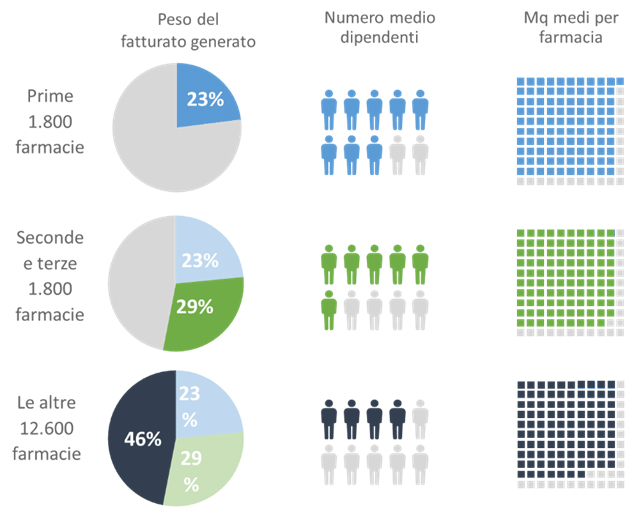

Hanno in media otto dipendenti, una superficie di 101 mq e vedono nell’area di libera vendita, personal care e otc in particolare, i loro segmenti di mercato più pesanti. E messe assieme, generano il 23% del giro d’affari complessivo del canale. E’ l’identikit del “top 10th”, le prime 1.800 farmacie italiane per fatturato, secondo le rilevazioni di Iqvia (ex QuintilesIms): in un presente che promette per la distribuzione farmaceutica profonde trasformazioni, innescate dalle recenti novità legislative (Legge per la concorrenza) e dall’evoluzione del mercato, dalla società di ricerche arriva una fotografia del canale farmacia che ne mette in rilievo eterogeneità e asimmetrie regionali.

Di particolare interesse la clusterizzazione per fatturati, che aiuta a capire dove si concentrerà (o si sta già concentrando) l’attenzione di capitale e catene: in una classifica per fatturato delle 18mila farmacie italiane, dicono le elaborazioni di Iqvia, il primo decimo (1.800 esercizi) produce quasi un quarto del giro d’affari totale, il secondo e terzo decimo (altri 3.600) generano il 29% e i restanti sette decimi (12.600) fanno il 46%. In altri termini, dal 70% delle farmacie italiane non arriva neanche la metà del fatturato complessivo del canale. E a fatturati differenti corrispondono ovviamente dimensioni d’impresa differenti: il secondo e terzo decimo contano in media sei addetti per farmacia e una superficie di 99 mq, gli ultimi sette decimi hanno in media quattro addetti e una superficie di poco inferiore, 97 mq.

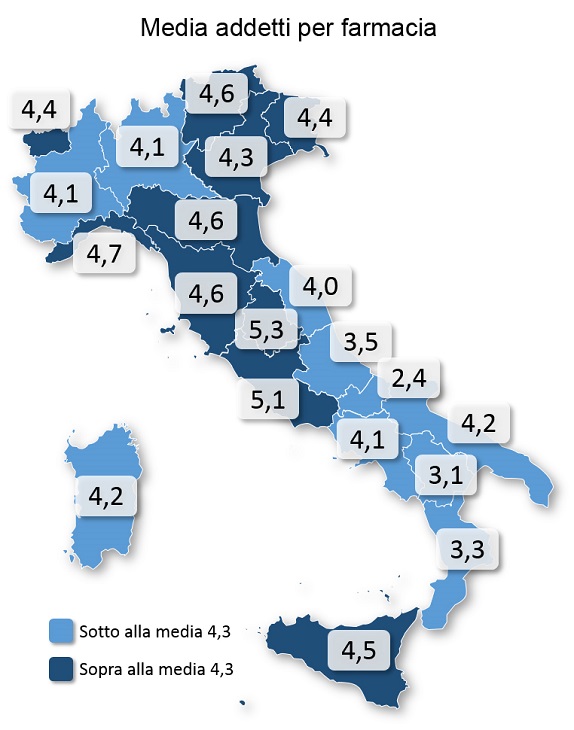

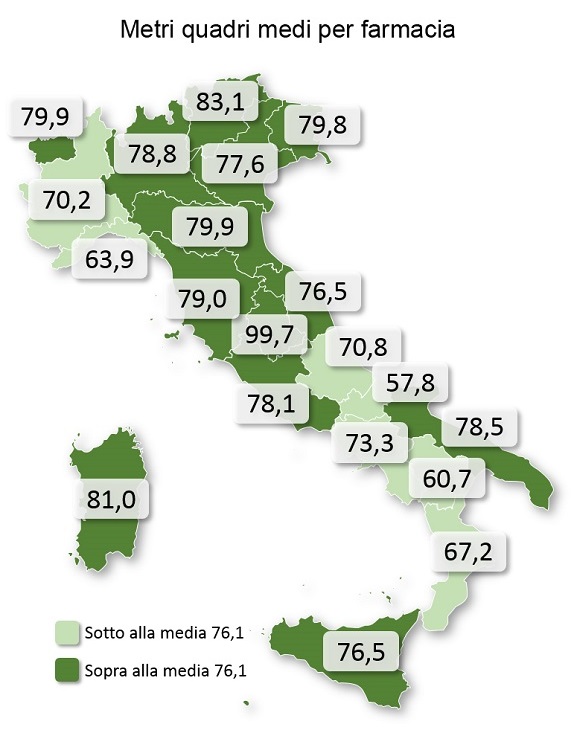

E’ evidente che su tali differenze pesano molti fattori. Innanzitutto l’ampiezza del bacino di riferimento: in Molise ci sono 1.900 abitanti per farmacia, in Trentino Alto Adige 3.854 a fronte di una media nazionale che si assesta sui 3.283 abitanti per farmacia (figura sotto a sinistra, a destra le medie di fatturato). Il Molise è poi la regione dove le farmacie sono più piccole (meno di 60 mq in media), hanno meno addetti (2,4) e vetrine (1,6). Le farmacie di dimensioni maggiori si incontrano in Umbria (più di 90mq), la media vetrine più elevata è in Valle d’Aosta (2,9 per farmacia) mentre nel Lazio si registra il maggior numero di addetti (media 5,1).

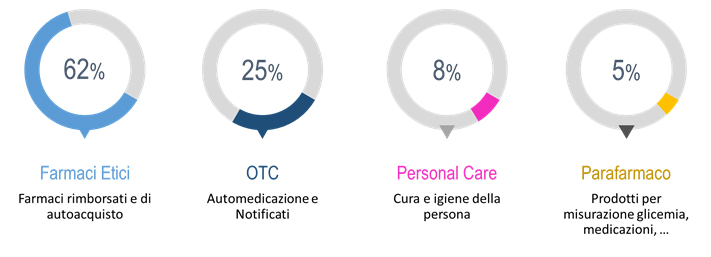

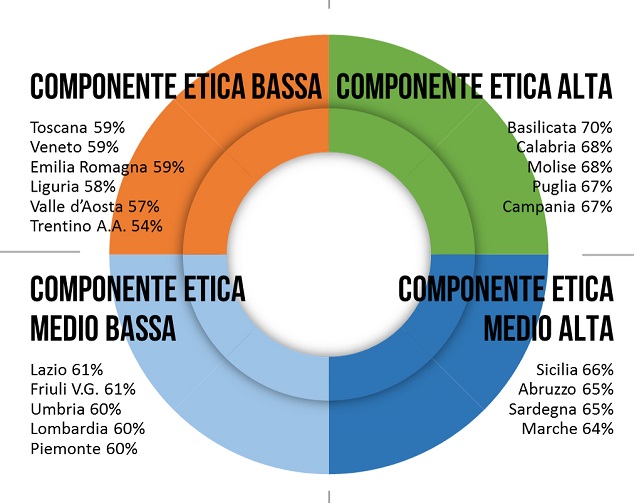

Infine, anche nella composizione dei fatturati emerge evidente una forte eterogeneità territoriale. A fronte di medie nazionali che attribuiscono all’etico il 62% del fatturato e all’Otc il 25% (figura sotto), si registrano medie regionali che in Lombardia, Trentino Alto Adige, Veneto, Emilia Romagna, Toscana, Lazio e Umbria assegnano al mercato commerciale un peso decisamente maggiore. E altre, come Campania e Sicilia, dove invece è l’etico a stare sopra la media Italia (figura più in basso).

{kind=link}