Ricerca Homnya-Pdf: nelle farmacie che performano meglio sei clienti su 10 chiedono consiglio

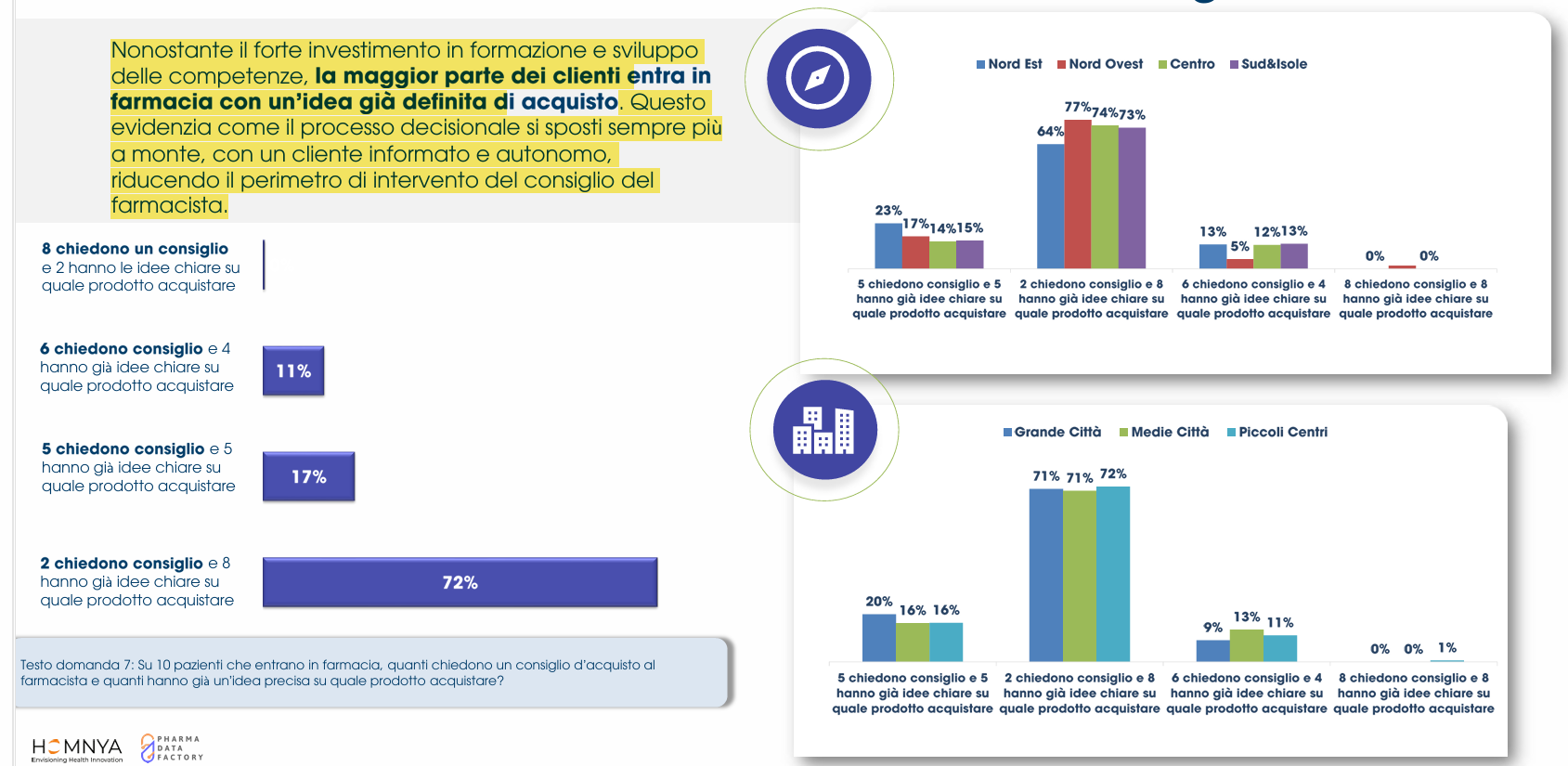

In media, otto clienti su dieci entrano in farmacia sapendo già quale prodotto acquistare. Ma nelle farmacie che crescono di più per fatturato, volumi e ingressi, il consiglio del farmacista esercita ancora un peso rilevante: a chiederlo, o a condividere con lui il percorso decisionale, sono sei clienti su dieci, mentre nelle farmacie meno performanti prevale nettamente l’acquisto autonomo con appena due clienti su dieci che domandano un consiglio o chiedono indicazioni al farmacista. È quanto rivela l’indagine che Homnya e Pharma Data Factory hanno presentato venerdì scorso a Cosmofarma 2026 (Bilognafiere, dall’8 al 10 maggio) per aggiornare la fotografia su farmacie “high” e “low performing” già scattata un anno fa sempre nella stessa occasione.

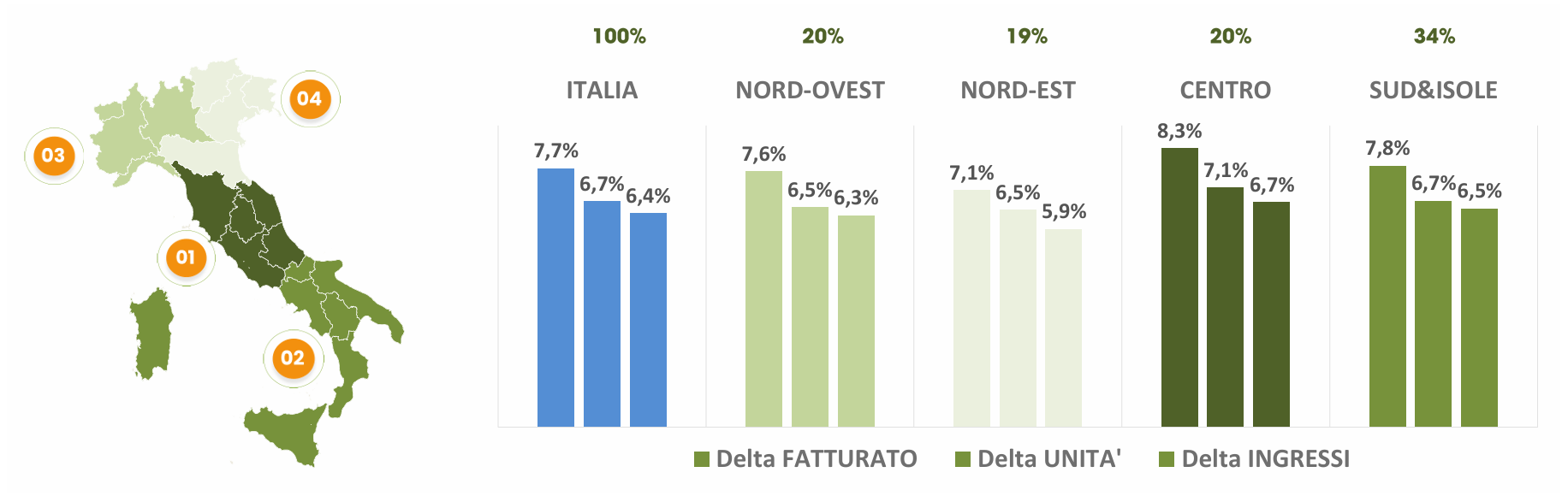

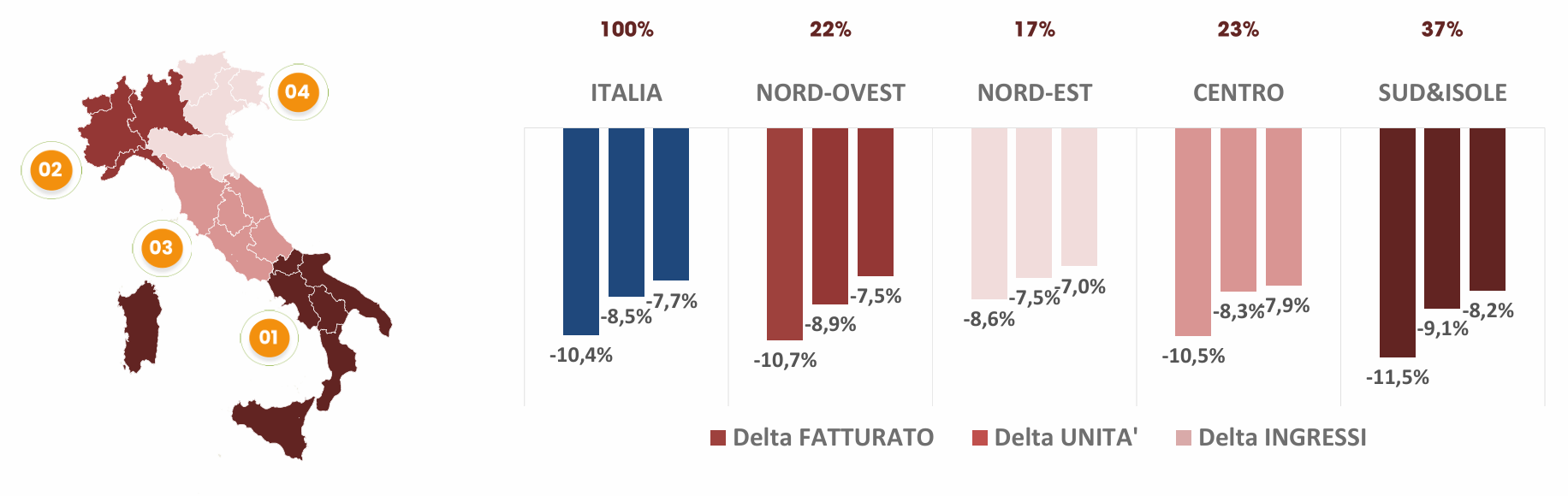

L’indagine è stata realizzata attraverso interviste Cati/Cawi a 400 farmacie private, 200 alto-performanti e 200 sotto-performanti in base a un’analisi quantitativa dei dati di sell out elaborati da Pharma Data Factory. La classificazione ha preso in considerazione andamento del fatturato, confezioni vendute e numero di ingressi nel 2025 rispetto al 2024, con il fatturato come variabile principale nella definizione delle performance. Le farmacie high performing, ha spiegato Simona Tarquini, commercial director di Pharma Data Factory, mostrano in media crescite del fatturato del 7,7% a livello nazionale, mentre le low performing registrano contrazioni del 10,4%.

Farmacie “high” e “low performing”: gli indicatori che fanno la differenza

Come già emergeva nell’edizione 2025, ha osservato Gadi Schoenheit, business strategy accelerator di Homnya, le differenze non riguardano tanto il modello teorico di farmacia quanto la capacità di renderlo operativo. Quasi tutte le farmacie intervistate, indipendentemente dalla performance, dichiarano infatti di puntare su un modello “equilibrato” tra servizi sanitari e consulenza. Anche l’organizzazione interna appare relativamente allineata, con circa due terzi delle farmacie che dichiarano di avere ruoli e responsabilità ben definiti all’interno del team.

La differenza, è dunque il messaggio che arriva dalla ricerca, si gioca soprattutto su tre elementi già individuati un anno fa e ora confermati: le farmacie high performing sono tali perché analizzano i bisogni del territorio, formano il personale e si relazionano con la sanità locale. In particolare, le high performing risultano più mature nell’analisi dei bisogni sanitari della popolazione di riferimento e mostrano una maggiore integrazione operativa con i medici del territorio. Nelle farmacie più performanti aumenta infatti la quota di pazienti gestiti “a quattro mani” con il medico, mentre tra le low performing prevale ancora un modello poco integrato e limitato a una minoranza di casi.[/vc_column_text][/vc_column][/vc_row]

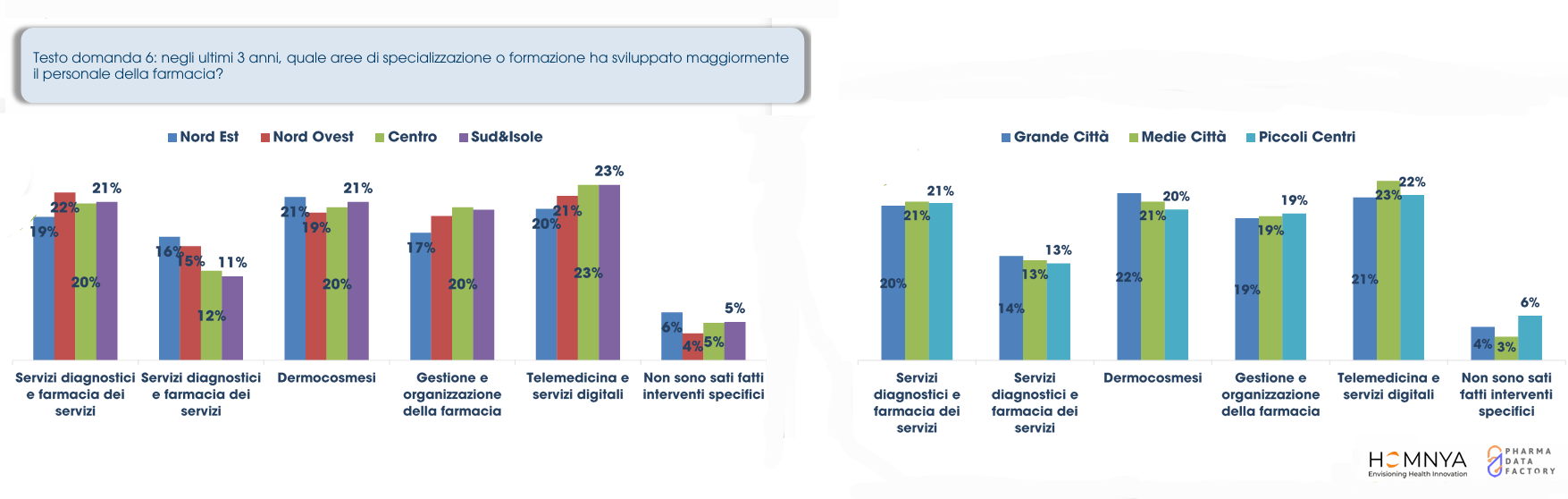

Le principali aree dove le farmacie fanno formazione

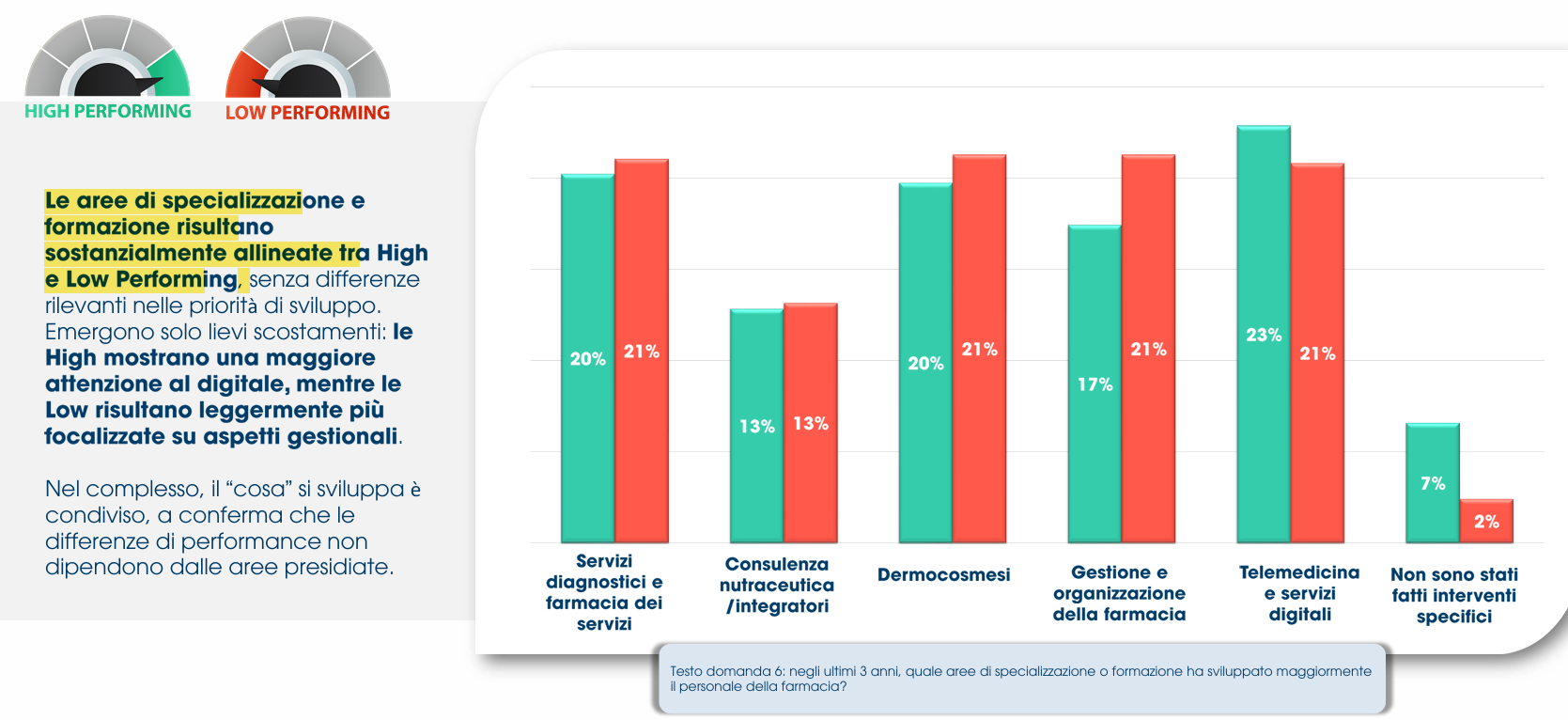

L’indagine evidenzia anche che la formazione continua è ormai uno standard di settore: l’82% delle farmacie dichiara di partecipare mediamente a due-cinque eventi formativi al mese. Tuttavia la maggiore intensità formativa non coincide automaticamente con performance migliori. Le low performing, osserva la ricerca, partecipano mediamente a più eventi delle high performing, segno che la quantità della formazione non rappresenta di per sé un driver di crescita. Più interessante appare invece la diversa finalizzazione degli investimenti: le high mostrano una maggiore attenzione verso telemedicina e servizi digitali, mentre le low risultano più concentrate sugli aspetti gestionali e organizzativi.

Sul fronte dei nuovi servizi, la telemedicina viene ormai considerata un dato acquisito e non più una novità distintiva. Negli ultimi tre anni la maggior parte delle farmacie ha introdotto servizi di telemedicina, test diagnostici rapidi e nuove categorie di prodotto, ma anche qui emergono approcci differenti: le high performing adottano modelli di innovazione più diversificati e orientati all’arricchimento dell’offerta, mentre le low risultano più concentrate su soluzioni standardizzate e facilmente implementabili.

Aree di specializzazione: high e low performing quasi allineate

Tra le aree in maggiore crescita viene citata anche la dermocosmesi, che però assume funzioni differenti nei due cluster: nelle high performing viene utilizzata soprattutto come leva di consulenza e relazione, mentre nelle low mantiene una funzione prevalentemente distributiva. Più in generale, la ricerca segnala che le farmacie ad alte performance parlano sempre più di vaccini, diagnostica rapida, integratori e servizi sanitari, mentre quelle low performing continuano a focalizzarsi maggiormente sui prodotti.

La richiesta del paziente di essere consigliato fa la differenza

Quanto alle criticità, la principale non riguarda concorrenza o carenza di personale ma il rapporto con la sanità del territorio, indicato come il nodo più problematico dal 54% del campione. Anche in questo caso emerge una differenza significativa tra i due cluster: le low performing vedono nel rapporto con la sanità del territorio una fonte di criticità, le high performing – sentendosi più integrate nel sistema locale di cure – spostano maggiormente l’attenzione su concorrenza e gestione delle risorse.

{kind=link}