Distribuzione del farmaco nella tempesta perfetta: lo studio che certifica la crisi del comparto

Nell’ultimo quadriennio la distribuzione intermedia del farmaco è incappata in una tempesta perfetta fatta di interventi legislativi, dinamiche di mercato e sfide macroeconomiche, che hanno finito per erodere pesantemente i margini operativi delle aziende del comparto. È il messaggio chiave dello studio che Michele Palumbo e Martina Cozzoni, adjunt professor all’università Cattolica del Sacro Cuore, hanno portato giovedì scorso alla IX Convention di Federfarmaco e Federfarma Servizi, in programma a Roma il 19 e 20 novembre.

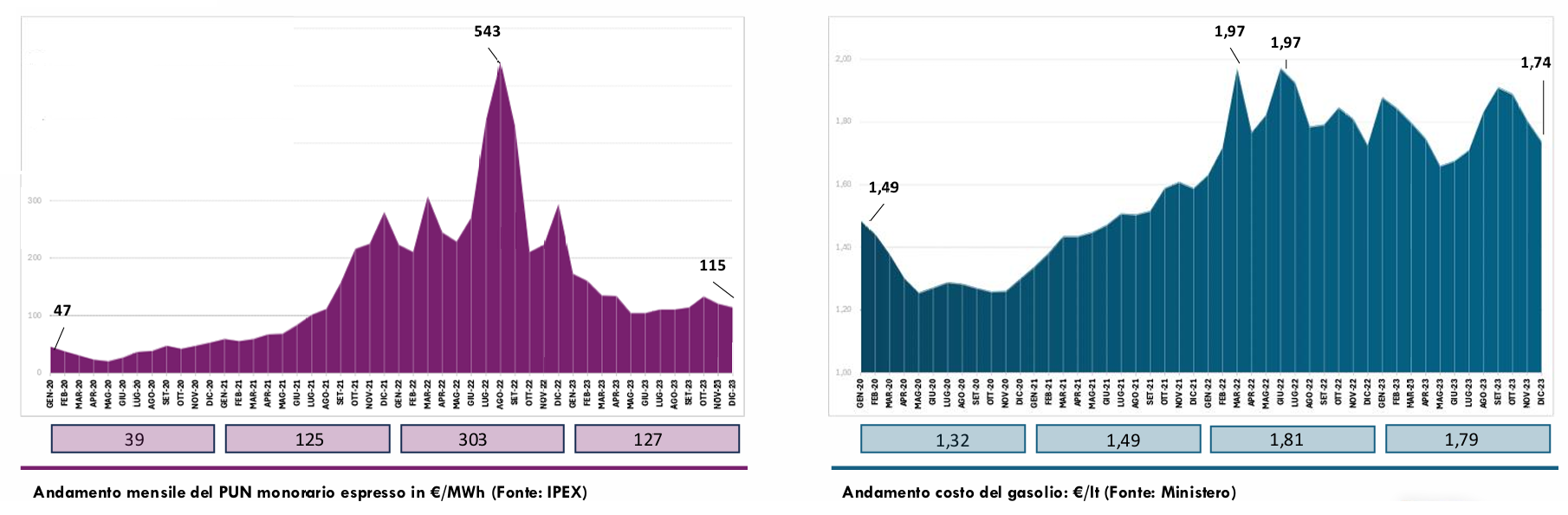

Il quadriennio 2020-2023, hanno spiegato i due docenti, ha rappresentato un punto di svolta per il settore perché ha aggravato difficoltà preesistenti. In particolare, la pandemia ha innescato una riallocazione della domanda e un’impennata dei costi logistici; la crisi energetica ha spinto in alto i prezzi del gasolio (+16% rispetto a dicembre 2019) e dell’energia, incidendo pesantemente sulla gestione operativa; infine inflazione e costo del denaro hanno fatto esplodere i tassi d’interesse sui finanziamenti bancari (+116% per il leasing immobiliare variabile), riducendo ulteriormente la liquidità delle imprese.

La curva dei costi energetici, dal 2020 al 2023

Nel caso delle imprese della distribuzione, poi, l’incremento dei costi si colloca in un contesto normativo che definisce rigidamente le quote di spettanza della filiera sul farmaco Ssn (66,65% industria, 3% distribuzione, 30,35% farmacia secondo quanto dispone la legge 122/2010). Tale rigidità, unita alla progressiva riduzione del prezzo medio dei medicinali, ha limitato la flessibilità economica dei grossisti, già chiamati a competere in un contesto di crescente disintermediazione a causa del progressivo allargamento della distribuzione diretta.

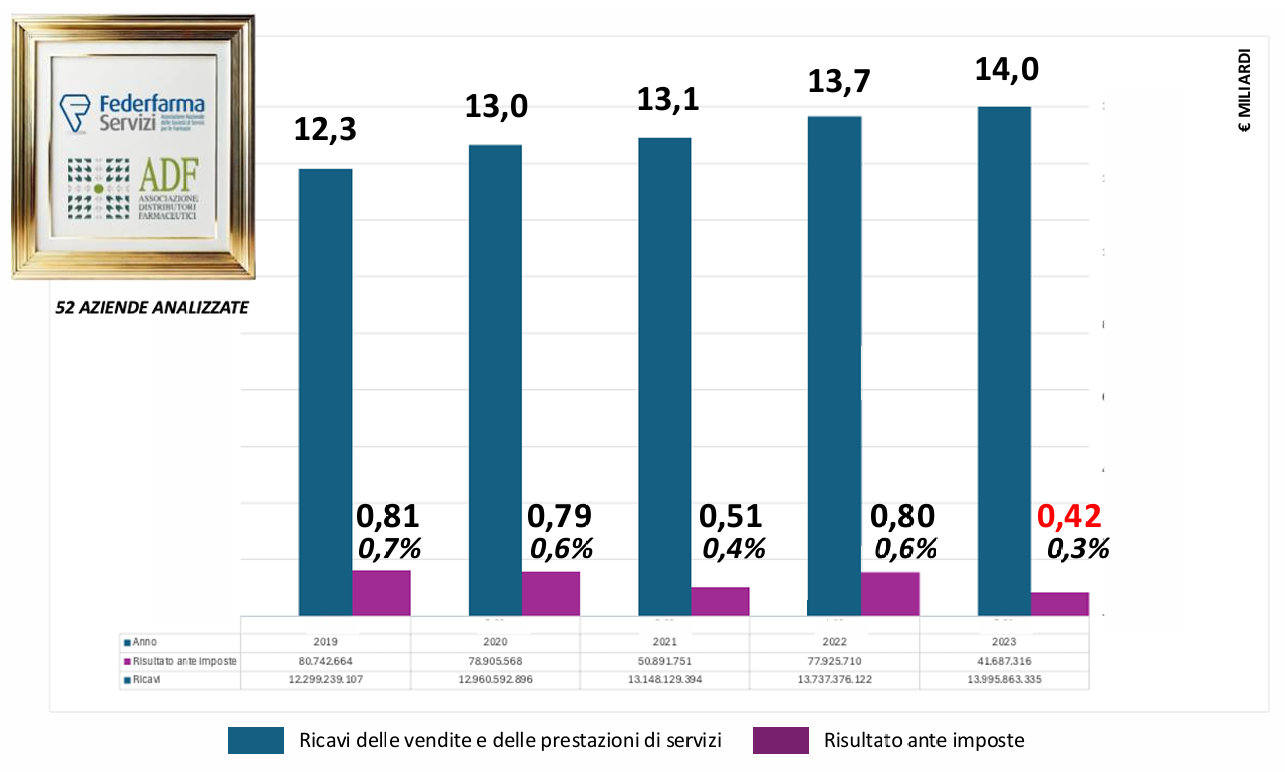

Ricavi e risultato ante imposte, 2019-2023

Dai bilanci delle principali aziende della distribuzione intermedia, così, emerge un quadro contraddittorio: dal 2019 al 2023 il fatturato è cresciuto da 12,3 a 14 miliardi di euro, ma la marginalità operativa si è contratta dal 0,7% a un preoccupante 0,3% (vedi sopra). In particolare, l’incidenza del costo del prodotto sui ricavi passa dal 91,2% nel 2019 al 93,1% nel 2023, mentre quella del costo del personale resta stabile al 2,7% annuo ma rischia di crescere da quest’anno con la stipula del nuovo contratto nazionale di categoria, nel marzo scorso. Inoltre il modello operativo “just in time” (cioè consegne frequenti anche di piccole quantità) cui vengono spinti i distributori dalle esigenze del servizio comportano costi logistici elevati ma non si traducono in vantaggi tangibili per i distributori.

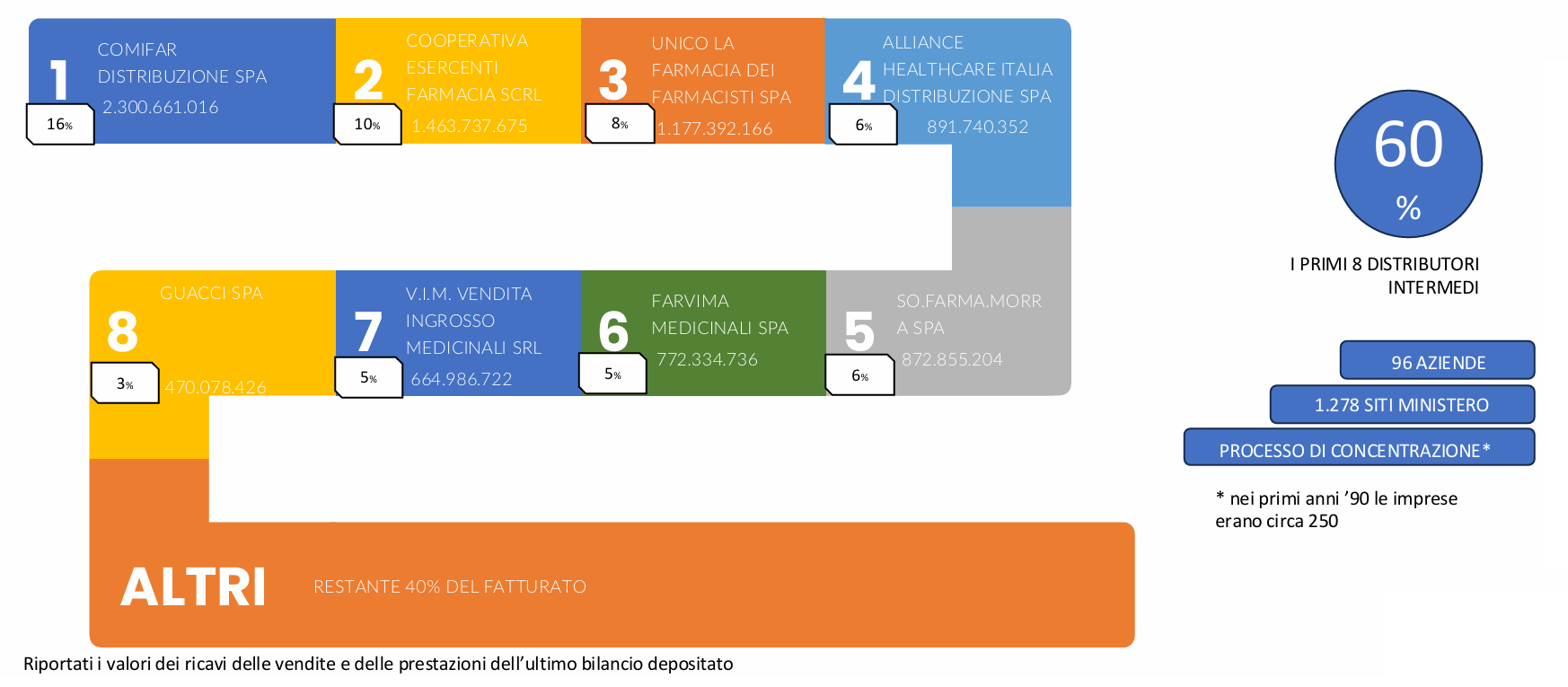

La concentrazione del mercato*

(*) I valori fanno riferimento all’ultimo bilancio delle società, individuate per ragione sociale.

Lo studio individua nella (ridotta) concentrazione del mercato un altro dei problemi che affliggono il mercato: i primi otto distributori mettono assieme attualmente il 60% del fatturato del comparto, quando nei Paesi più vicini si registrano livelli di concentrazione ben maggiori (in Francia, i primi cinque grossisti fanno il 96% del mercato). Ne consegue che il consolidamento della distribuzione italiana, avviata negli anni ’90, pur ottimizzando alcune economie di scala non è riuscito a salvaguardare la redditività delle aziende.

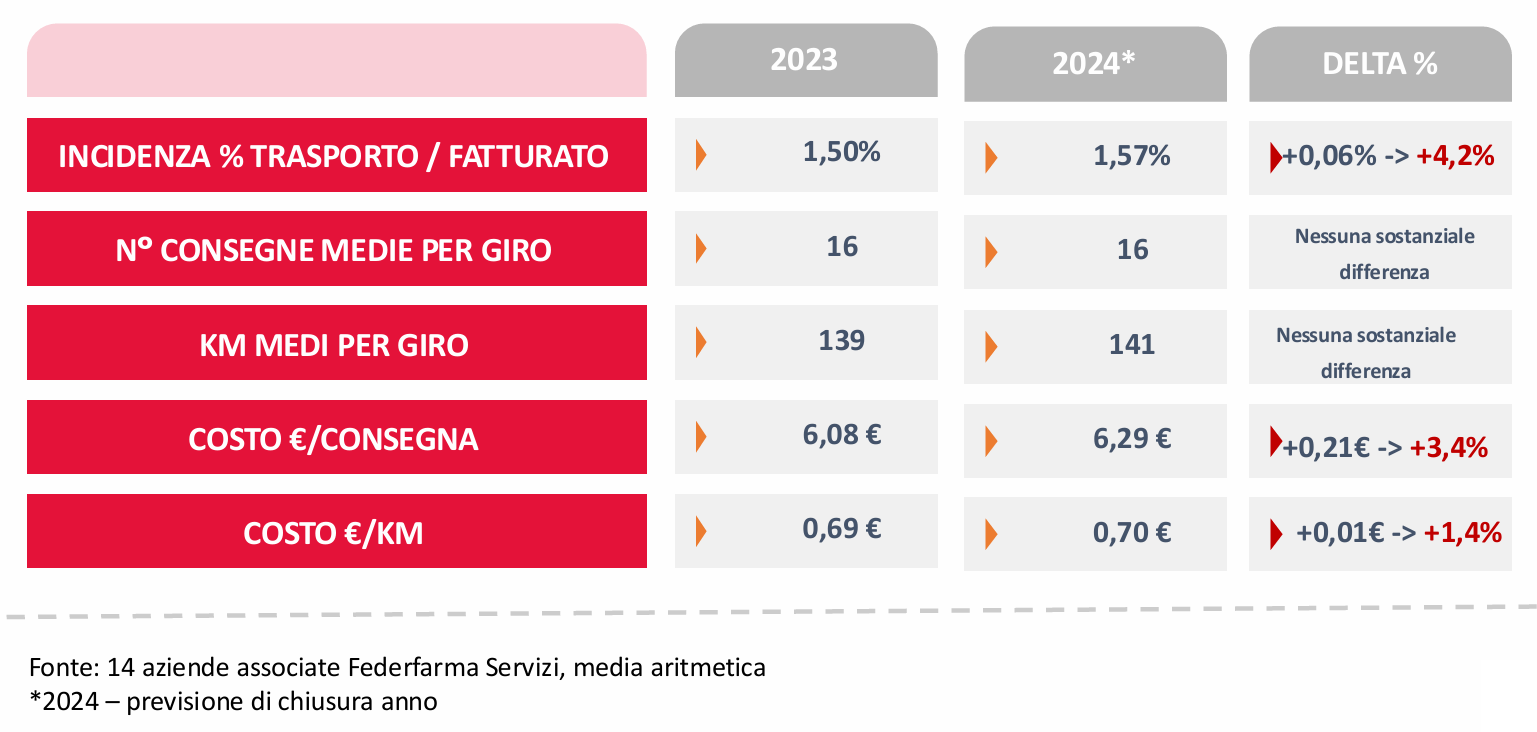

Incidenza dei costi di trasporto

Il 2024, è quindi la valutazione, si avvia alla chiusura senza lasciar intravedere miglioramenti significativi per il comparto. La distribuzione intermedia del farmaco, quindi, si trova di fronte alla sfida di recuperare marginalità attraverso una razionalizzazione dei costi e una diversificazione dei servizi offerti. Per i due studiosi della Cattolica, quindi, serviranno interventi decisi in termini di: digitalizzazione, con il ricorso a sistemi di Intelligenza artificiale per ottimizzare i processi logistici; integrazione verticale, ossia lo sviluppo di network, catene di proprietà e siti e-commerce; sinergie in ambito distributivo per evitare ridondanze nelle consegne alle farmacie; infine allargamento del mercato di riferimento, con la ricerca di nuovi clienti come Rsa e case di cura private.

{kind=link}