Acquisti diretti, il boom del 2022 prosegue nel primo bimestre ma soltanto nei valori

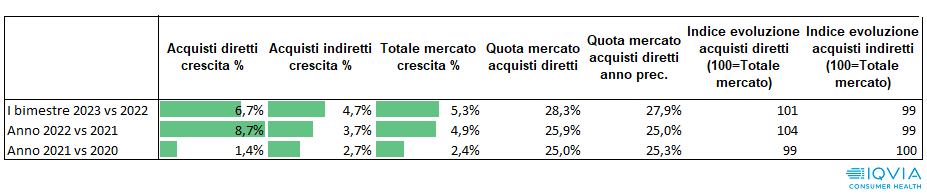

Anche a febbraio gli acquisti “direct-to-pharmacy” (dall’industria alla farmacia) crescono a valori più degli acquisti che passano dai grossisti ( ordini a video e transfer order) e del totale mercato (cioè la somma degli uni e degli altri). Lo rivelano gli ultimi dati forniti a Pharmacy Scanner da Iqvia: nei primi due mesi del 2023, dicono le elaborazioni, gli acquisti diretti crescono del 6,7% rispetto allo stesso periodo del 2022 (solo a gennaio l’aumento aveva raggiunto il 6,9%); gli acquisti indiretti, invece, si fermano al +4,7%% (a gennaio +2,9%) mentre il mercato totale mette a segno un incremento del 5,3% (il primo mese +4%). Risultato: nei primi due mesi di quest’anno il “direct-to-pharmacy” rappresenta a valori il 28,3% del mercato totale, mentre nel primo bimestre 2022 valeva il 27,9%.

Acquisti diretti e indiretti, crescita a valori 2021-2023

Come Pharmacy Scanner aveva riportato già a fine febbraio, gli acquisti diretti hanno fatto ancora meglio nel 2022, quando la crescita aveva fatto registrare un +8,7% sull’anno precedente (sempre a valori) e la quota di mercato aveva raggiunto il 25,9%, ossia quasi un punto in più rispetto al 2021 (vedi tabella sopra). Se poi si sposta l’analisi ai 12 mesi precedenti, si ottiene la conferma che il boom del “direct-to-pharmacy” è fenomeno esploso soltanto dall’anno passato. Nel 2021, infatti, gli ordini diretti crescono soltanto dell’1,4% rispetto all’anno precedente, un punto in meno rispetto alla progressione degli acquisti indiretti (+2,7%) e del mercato totale (+2,4%).

Acquisti diretti e indiretti, crescita a volumi 2021-2023

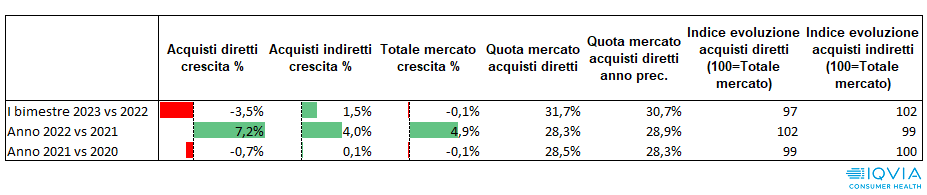

L’analisi acquista ancora maggiore nitidezza se al raffronto sui valori (prezzi) si aggiunge quello sui volumi (confezioni). In questo caso, infatti, il “direct-to-pharmacy” cresce in modo coerente nelle due dimensioni soltanto l’anno scorso (+7,2% a pezzi e +8,7% a valori); nel primo bimestre 2023, invece, gli incrementi sono addirittura in controtendenza, con gli acquisti diretti che perdono a volumi il 3,5% (pur guadagnando il 6,7% a valori). L’ipotesi richiamata da questi numeri è che gli acquisti diretti si stiano progressivamente concentrando su prodotti più costosi. Ma per avere un quadro più chiaro serviranno altre analisi, poggiate sui dati che arriveranno già dal prossimo mese.

{kind=link}