Dalla Germania campanello d’allarme: Amazon già primo retailer dell’online healthcare

Altro che terzo, come dicevano ricerche precedenti: In Germania Amazon occupa oggi il primo posto tra gli e-commerce dell’healthcare, davanti a due “giganti” europei Redcare-Shop Apotheke e DocMorris. E senza neanche avere una farmacia online, come i due retailer olandesi. Ad aggiornare la classifica è l’ultima indagine di Smile AI/Kaske, che scatta una fotografia inedita del valore di mercato di Amazon Germania: nel Paese tedesco, le vendite online di healthcare generate nel 2025 dal colosso americano ammontano a 2,7 miliardi di euro, pari al 4,5% del valore complessivo dei ricavi assicurati dalla piattaforma nello stesso anni, stimato in 60,1 miliardi. Se si considerano soltanto le vendite domestiche, escluse cioè quelle verso Austria e altri Paesi, il valore cala di poco e si ferma a 2,5 miliardi.

Mercato tedesco dell’healthcare, Amazon davanti anche se non ha una farmacia

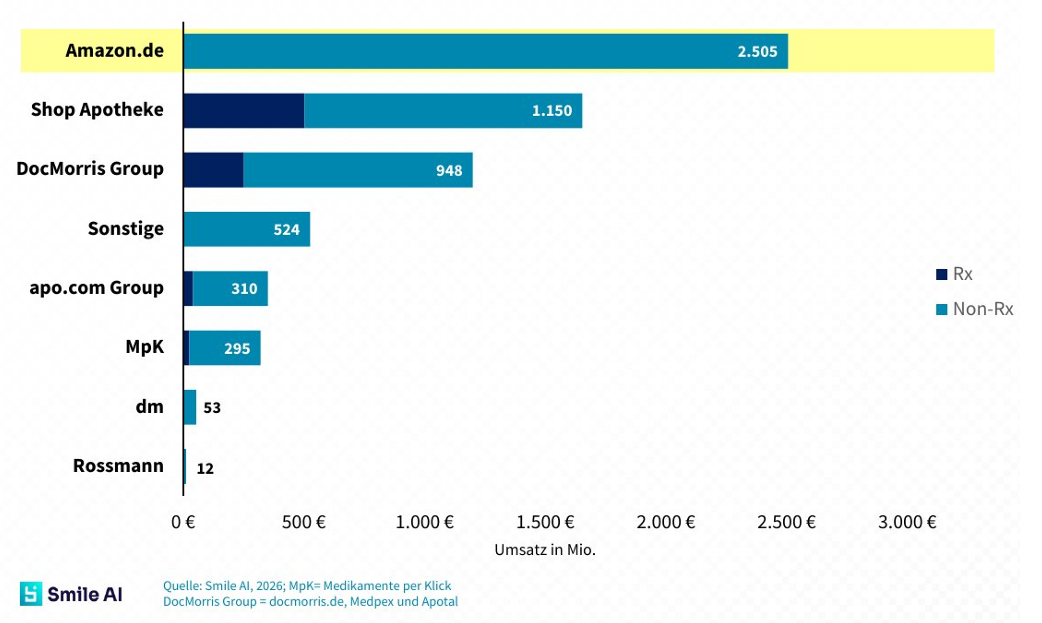

Vendite online di healthcare in Germania, 2025. Fatturato Rx e non-Rx calcolato sui prezzi al pubblico; tutti i valori sono espressi in milioni di euro.

Il confronto con i principali operatori dell’online farmaceutico tedesco dà la misura dello scarto: Shop Apotheke arriva a 1,15 miliardi di vendite nell’healthcare, DocMorris a 948 milioni, Apo.com a 310 milioni, Medikamente per Klick a 295 milioni. Dm si ferma a 53 milioni e Rossmann a 12. Secondo Kaske, Amazon supera Shop Apotheke di circa 1,35 miliardi e vale oltre due volte e mezzo DocMorris nel non-Rx, cioè nell’area che comprende farmaci senza ricetta ed extrafarmaco.

La metodologia è uno degli aspetti più rilevanti della ricerca. Smile AI/Kaske dichiara di avere lavorato su dati primari aggregati, con oltre 7,6 milioni di Asin (il codice identificativo univoco che Amazon assegna a ogni prodotto presente sulla sua piattaforma) censiti in sei macroaree e 643 sottocategorie. I valori sono calcolati sulle vendite nette, cioè detratti iva, resi, sconti, coupon, costi di spedizione e commissioni. Il perimetro include il retail diretto di Amazon, il marketplace dei venditori terzi e le farmacie online presenti sulla piattaforma (rivenditori terzi). Non sono invece conteggiati i ricavi generati dagli stessi prodotti sui siti proprietari dei produttori o delle farmacie.

Il mercato è diviso in sei categorie. La prima è Nem, Nahrungsergänzungsmittel (integratori alimentari): vitamine, minerali, omega-3, probiotici, aminoacidi, integratori vegetali e sportivi. È il segmento più grande e quello con la crescita più alta su Amazon.de, +26,7% nel 2025. Seguono Kosmetik, medizinische Kosmetik und Körperpflege (cosmetica medicale, dermocosmesi e cura persona), che comprende skincare, haircare, oral care, prodotti per mani e piedi, igiene intima, baby care e articoli affini: valore 639 milioni di euro, +14% anno su anno. Più staccato il gruppo Otc-Arzneimittel (farmaci senza obbligo di prescrizione), che include medicinali da banco e prodotti della tradizione farmaceutica tedesca per raffreddore e influenza, dolore e febbre, disturbi gastrointestinali, omeopatia e cessazione del fumo. Il segmento vale circa la metà della cosmetica medicale, ma cresce comunque del 7%. Completano il quadro Ernährung, medizinische Ernährung (nutrizione medicale e alimenti funzionali), con pasti sostitutivi, diete, prodotti ad alto contenuto proteico e nutrizione sportiva, e Tiergesundheit (salute animale), con integratori, antiparassitari, igiene e alimenti funzionali per cani, gatti e altri pet.

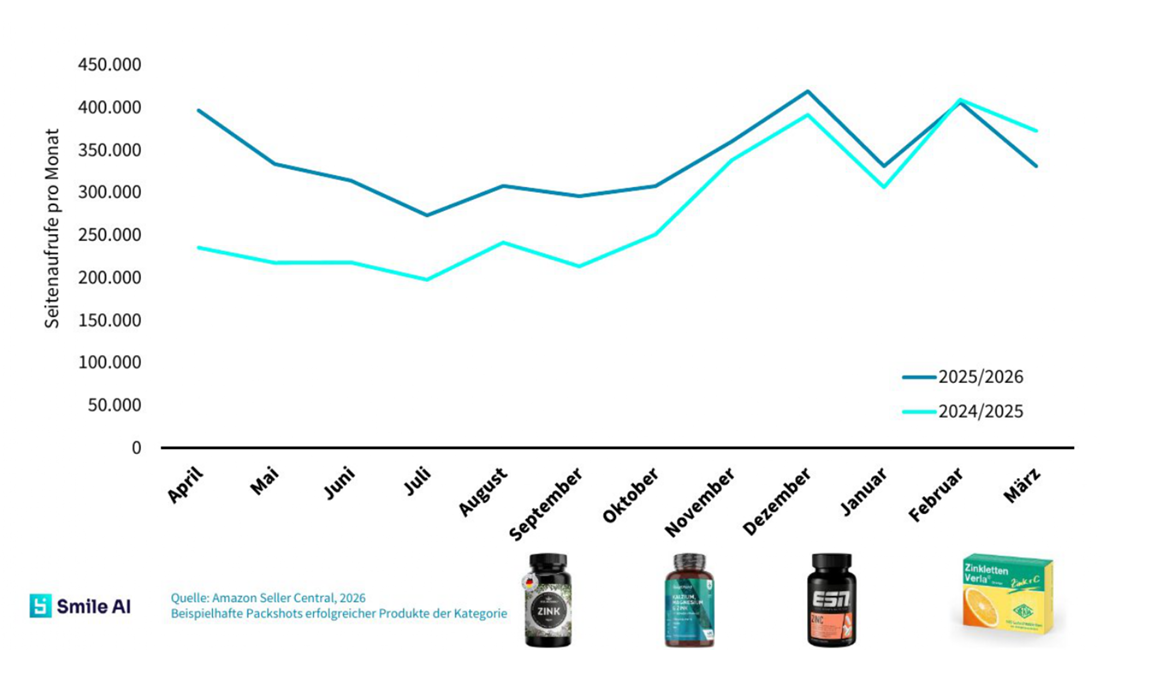

Integratori a base di zinco: la correlazione tra ricerca e acquisto

Visualizzazioni di pagina, periodo aprile 2025 – marzo 2026.

Su 1.000 ricerche effettuate per questi Asin, 11,8 si trasformano in un acquisto.

La composizione del fatturato mostra che Amazon non cresce soltanto grazie alle farmacie online che vendono dalla sua piattaforma. La quota maggiore, circa 1,3 miliardi, deriva da venditori terzi senza background farmaceutico, molto presenti soprattutto negli integratori. Amazon retail e Vendor Central generano 954 milioni, spesso vendendo direttamente o per conto dei produttori. Le farmacie online sviluppano 451 milioni, una quota rilevante ma minoritaria rispetto all’insieme del mercato Amazon health.

Nel marketplace farmaceutico, la ricerca distingue tra microfarmacie specializzate su Amazon, piccoli e medi operatori con assortimenti più ampi e grandi player. DocMorris, attraverso marchi come Esando e Apotal, svilupperebbe su Amazon circa 135 milioni, pari all’11% del fatturato complessivo. Apo.com arriverebbe addirittura al 30% dei propri 375 milioni. Apohealth, realtà del farmacista monacense Michael Grintz, raggiunge i 20 milioni. Restano invece assenti con offerte proprie Shop Apotheke, Medikamente per Klick e le catene drugstore dm e Rossmann.

Amazon al quarto posto tra gli online preferiti per l’healthcare

«Immagini di poter acquistare online l’assortimento di farmaci senza obbligo di prescrizione per lei rilevante presso tutti i rivenditori indicati qui sotto. La preghiamo di stilare una classifica dei rivenditori presso i quali acquisterebbe con maggiore probabilità».

Il punto per Kaske è che Amazon va trattato come un ambiente competitivo autonomo. La ricerca insiste su cinque leve che determinano conversione o abbandono: recensioni e rating, prezzo e competitività, qualità della scheda prodotto, disponibilità e fiducia nel marchio. Una valutazione superiore a 4,3 stelle è indicata come soglia rilevante per la conversione; prezzo e disponibilità incidono soprattutto nei segmenti più comparabili; contenuti e Pdp, cioè le pagine prodotto, diventano decisivi quando il cliente cerca spiegazioni, benefici e modalità d’uso.

Da qui le raccomandazioni operative che la società di ricerche rivolge ai fornitori. Amazon non va gestita soltanto come canale di smaltimento o come vetrina aggiuntiva, ma come canale strategico di acquisizione clienti. Kaske suggerisce di presidiare in modo attivo seller, pricing e buybox, soprattutto nei diversi modelli commerciali con cui si vende su Amazon: 1P, cioè quando il produttore vende direttamente ad Amazon che poi rivende il prodotto; 3P, cioè quando il produttore o il distributore vendono tramite il marketplace come venditore terzo; e nei casi in cui a operare come seller siano direttamente le farmacie online. La buybox, cioè il riquadro che assegna la vendita al venditore più competitivo, è un terreno centrale: in alcune categorie ruota tra diverse farmacie, in altre resta per mesi nelle mani di Amazon o di pochi operatori.

Amazon al quarto posto tra gli online anche per i prezzi

«Immagini di poter acquistare online l’assortimento di farmaci senza obbligo di prescrizione per lei rilevante presso tutti i rivenditori indicati qui sotto. La preghiamo di stilare una classifica dei rivenditori presso i quali si aspetterebbe i prezzi migliori»

La seconda indicazione riguarda la qualità delle pagine prodotto. Titoli, immagini, contenuti, claim, Q&A, recensioni e disponibilità devono lavorare insieme: l’utente Amazon confronta rapidamente più Asin, verifica prezzo e rating, decide in pochi passaggi. La terza è pubblicitaria: per Kaske gli Sponsored Product non bastano, perché intercettano domanda già esistente ma non ne creano di nuova. Serve un approccio full funnel con Brand Ads, Display, Amazon Dsp e video, anche su inventory esterne alla piattaforma. Secondo la presentazione, il mix completo di formati può generare una propensione all’acquisto molto superiore rispetto ai soli Sponsored Product.

L’ultimo capitolo riguarda l’intelligenza artificiale. Rufus, l’assistente di Amazon, risponde già a domande prodotto di decine di milioni di clienti di lingua tedesca (quindi anche austriaci e svizzeri). Secondo Kaske, una quota crescente di acquisti passerà da raccomandazioni AI e “zero-click”, cioè senza la classica lista dei risultati. Per i produttori significa che contenuti, recensioni, chiarezza informativa e qualità delle schede diventeranno anche segnali per entrare nelle risposte generate dall’assistente.

Per il retail farmacia, il caso tedesco dice che la competizione sull’extrafarmaco non si gioca più soltanto tra farmacia fisica e farmacia online. Integratori, dermocosmesi, medical device, cura persona e Otc sono già dentro un ecosistema governato da logiche di marketplace, algoritmi, advertising e disponibilità immediata. Ed è in questo spazio che Amazon, senza insegna farmaceutica propria, ha già superato i principali player dell’online pharmacy tedesco.

{kind=link}