Concorrenza healthcare, New Line: a febbraio effetto inflazione più forte nella farmacia che nella gdo

Febbraio bipolare per i format di vendita del mercato dell’healthcare: farmacia e gdo chiudono il mese con il segno meno tanto nei valori quanto nei volumi, parafarmacia ed e-commerce invece crescono in entrambi gli indicatori con l’online che fa registrare l’incremento più significativo tanto nel fatturato quanto nelle confezioni vendute. È quanto dicono le rilevazioni con cui New Line Ricerche di Mercato fotografa per Pharmacy Scanner l’andamento dei canali che si dividono le vendite di prodotti della salute.

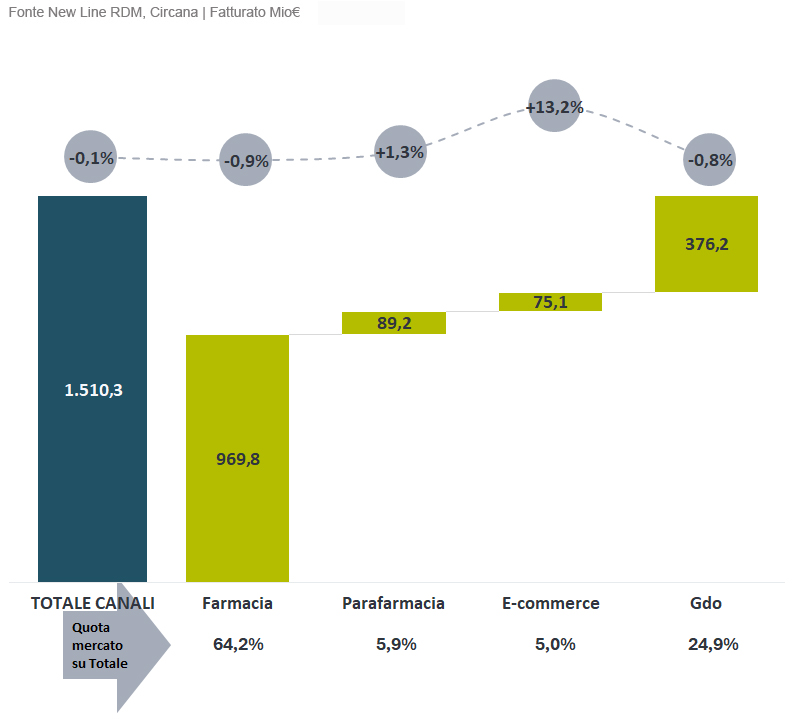

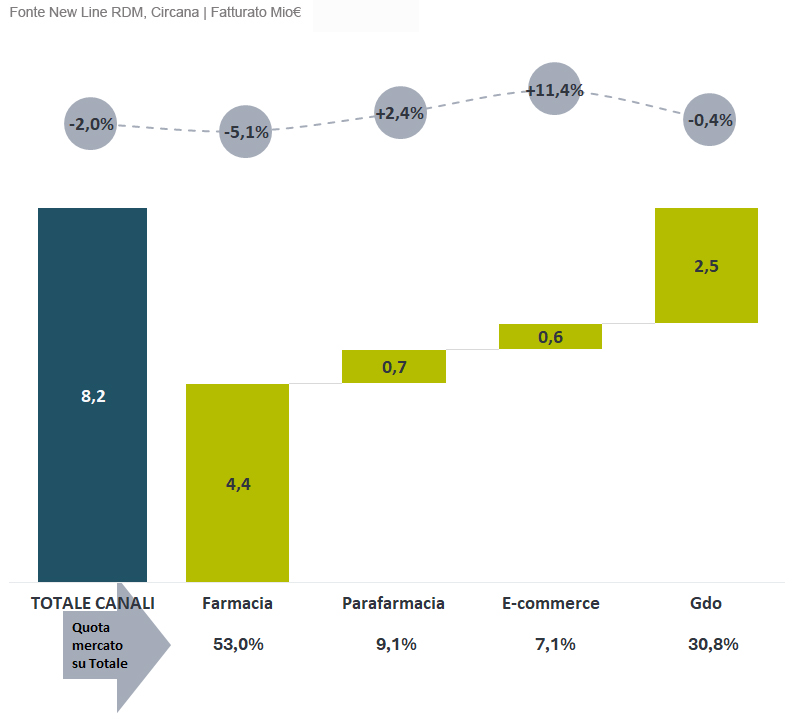

Nell’insieme, il mercato registra a febbraio un giro d’affari di poco superiore ai 1.510 milioni di euro, in lieve contrazione (-0,1%) rispetto allo stesso mese dell’anno precedente. La quota principale è appannaggio indiscusso della farmacia, che totalizza vendite a valori per quasi 970 milioni (ossia il 64,2% del totale), in calo dello 0,9% in termini tendenziali. Segue per market share la gdo (iper+supermercati, fonte Circana), che chiude il mese con un giro d’affari di poco superiore ai 376 milioni (-0,8% rispetto a febbraio 2025) pari a circa un quarto del mercato complessivo.

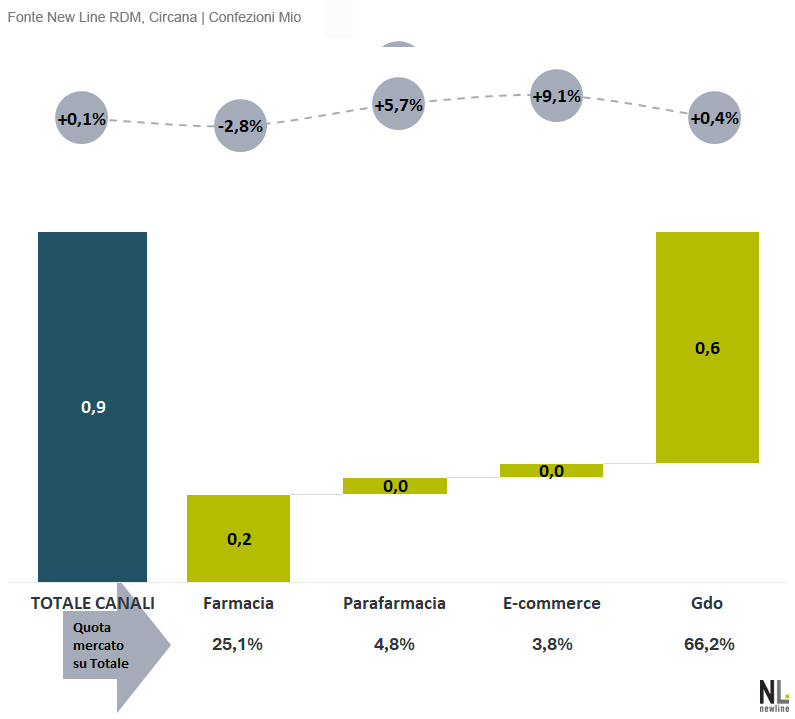

Interessante il raffronto tra i due canali riguardi all’andamento dei volumi: dalla farmacia passa il 34,4% delle vendite a pezzi e il canale ha registrato a febbraio una contrazione del 3,4%, la gdo invece pesa sui volumi dell’healthcare per quasi il 60% e a febbraio ha perso lo 0,6%, segno che nel canale i prezzi hanno risentito dell’inflazione assai meno che in farmacia.

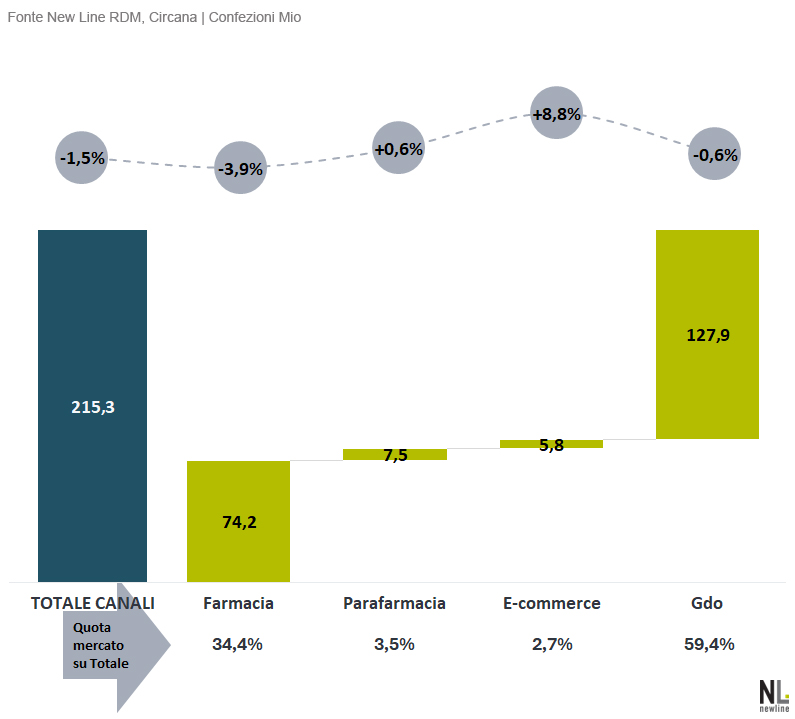

Mostrano come detto un doppio segno più parafarmacia (+1,3% a valori e +0,6% a volumi) ed e-commerce, che stacca tutti i competitor con un incremento del giro d’affari del 13,2% in fatturato e dell’8,8% in volumi. Per entrambi i canali, tuttavia, le buone performance vanno valutate anche in rapporto alla loro quota sul mercato complessivo dell’healthcare, che a valori si ferma al 5,9% per la parafarmacia e al 5% per l’online.

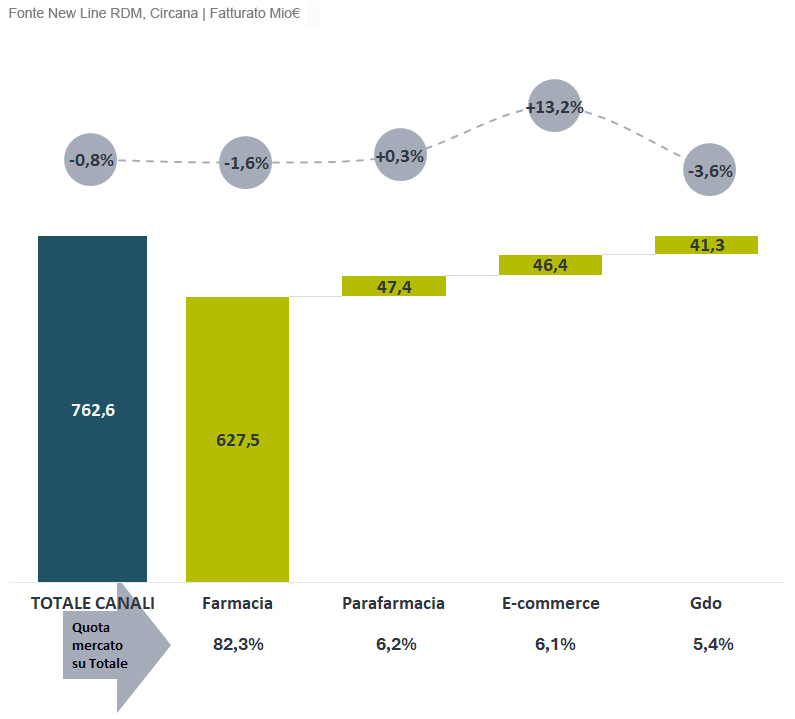

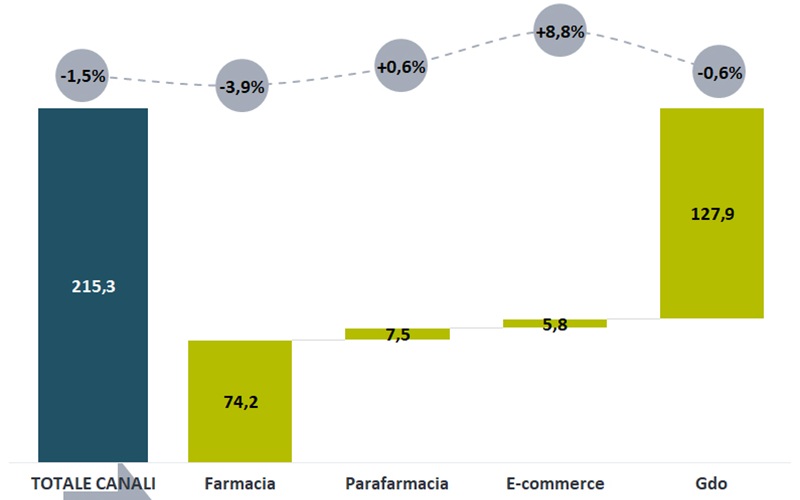

Interessante anche il confronto tra canali che riguarda l’automedicazione. Il giro d’affari complessivo della categoria tocca a febbraio i 762,6 milioni di euro, in calo dello 0,8% a causa in buona parte della contrazione (-1,6%) che registra il canale farmacia. L’e-commerce invece chiude il mese con lo stesso incremento già osservato per l’insieme dell’healthcare, ma la sua quota di mercato a valori si ferma al 6,1% mentre quella della farmaci arriva all’82,3%.

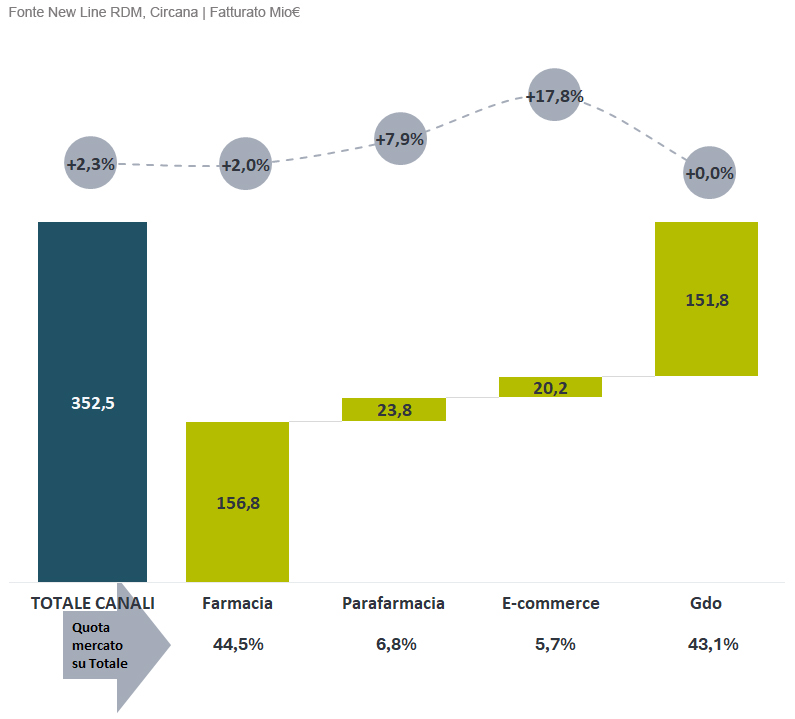

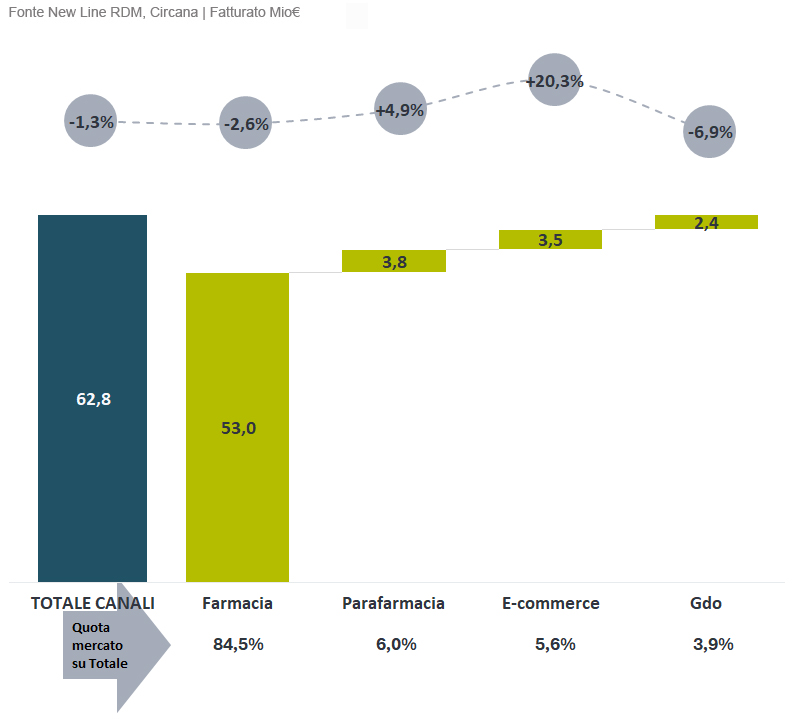

Stesse considerazioni per gli altri segmenti del senza ricetta considerati dall’analisi di New Line. L’online mostra incrementi più che significativi nei probiotici (+20,3%, in controtendenza rispetto alla performance complessiva del segmento -1,3%) e nella dermocosmesi (+17,8%), ma farmacia e gdo continuano a detenere le quote di mercato più rilevanti.

Mercato commerciale, canali a confronto (febbraio 2026)

Automedicazione (farmaci, integratori, dispositivi) valori e volumi

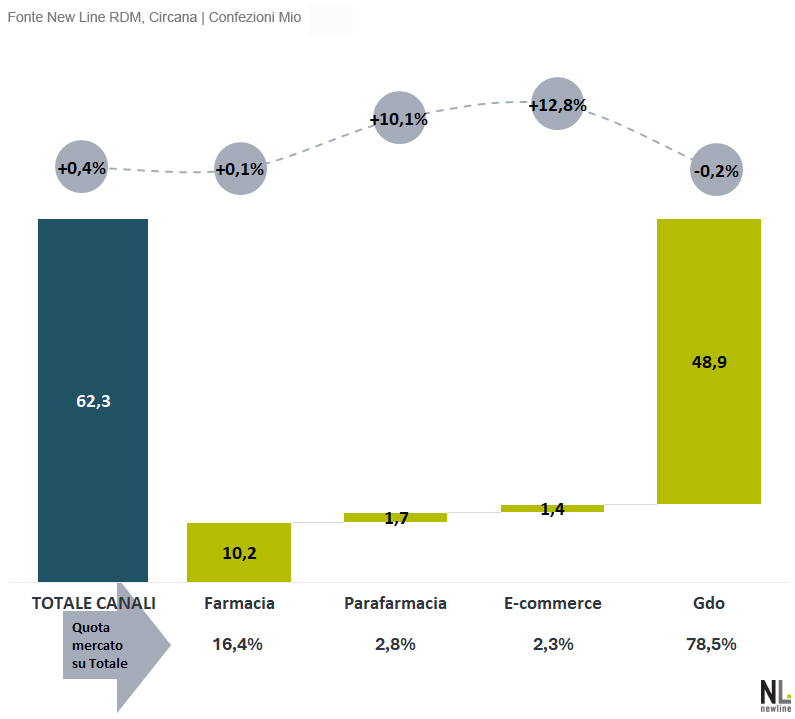

Dermocosmetici, valori e volumi

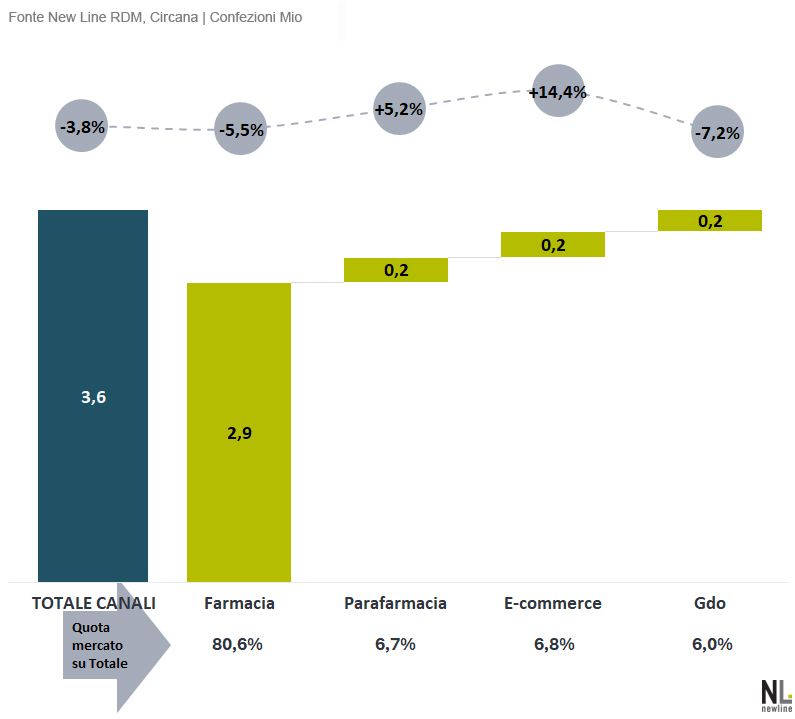

Probiotici, valori e volumi

Idratanti viso, valori e volumi

{kind=link}