Farmacie in spa o srl, le dimensioni possono pesare. Ma non vuol dire che piccoli e soli sia meglio

Le farmacie costituite in spa o srl che hanno fatturati sotto i cinque milioni di euro mostrano una redditività media nettamente migliore delle altre, forse perché sono quelle che più spesso aderiscono a reti e network e quindi uniscono alle “virtù” della gestione indipendente i vantaggi assicurati dall’affiliazione. È il messaggio che emerge dall’indagine che i commercialisti bolognesi Marcello Tarabusi e Giovanni Trombetta hanno presentato al convegno organizzato a Bari da PQuattro per fare il punto sul mercato delle farmacie a cinque anni dalla Legge sulla concorrenza del 2017.

Lo studio, in sintesi, è stato condotto su un campione di quasi 2.200 società di capitali, individuate nella banca dati Aida in base a una ricerca per codice Ateco 477310, quello che identifica le farmacie. Sulla scorta degli ultimi bilanci depositati, il gruppo è stato quindi diviso in tre fasce: le società con fatturato tra i tre e i cinque milioni, quelle tra i cinque e i dieci milioni e infine il cluster con giro d’affari sopra i dieci milioni. Per ogni aggregato, i due commercialisti hanno quindi estratto i valori medi dei principali indicatori: ricavi, utile netto, ebitda e via a seguire.

Farmacie costituite in società di capitale con ricavi 5-10 milioni

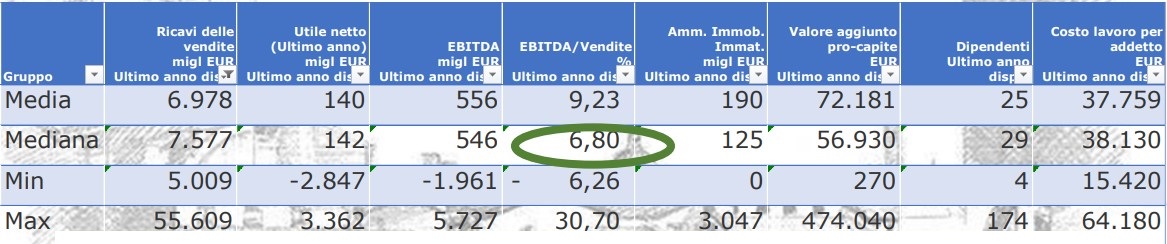

Farmacie costituite in società di capitale con ricavi sopra i 10 milioni

«Se prendiamo l’indicatore di maggiore significatività, ossia il rapporto percentuale tra ebitda e vendite» spiega Tarabusi a Pharmacy Scanner «osserviamo che nel gruppo delle farmacie con fatturato tra i 5 e i 10 milioni la mediana si assesta poco sotto il 7%; tra le farmacie più grandi, ossia quelle con fatturato sopra i 10 milioni, la mediana si ferma al 4,5%. In altri termini, più della metà delle farmacie di quest’ultima fascia mostra a bilancio un rapporto ebitda/vendite inferiore al 5%».

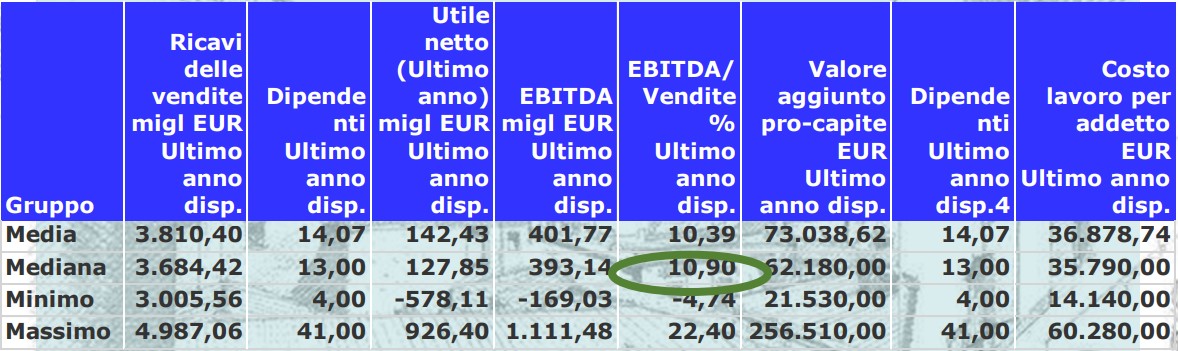

Farmacie costituite in società di capitale con ricavi 3-5 milioni

Mostrano valori ancora più “virtuosi” le società con giro d’affari tra i tre e i cinque milioni: più della metà delle farmacie di questo cluster, infatti, mostra un rapporto ebitda/vendite di poco inferiore all’11%, per una media attorno al 10,4%. «In altri termini» riprende Tarabusi «le farmacie di piccole dimensioni mostrano flussi di cassa medi nettamente superiori a quelli delle grandi farmacie». Attenzione però: ogni riflessione sul punto deve tenere conto che l’aggettivo “piccolo” si riferisce qui a farmacie che comunque hanno un giro d’affari tale da motivare la costituzione in spa o srl, e che queste spa o srl soltanto in pochissimi casi corrispondono alle holding dfelle grandi catene del capitale. «Questi soggetti di solito creano una “società contenitore” per ogni farmacia acquisita» ricorda Tarabusi «quindi nella gran parte dei casi stiamo parlando di singole farmacie, a meno che non si tratti delle aziende comunali che gestiscono le farmacie pubbliche».

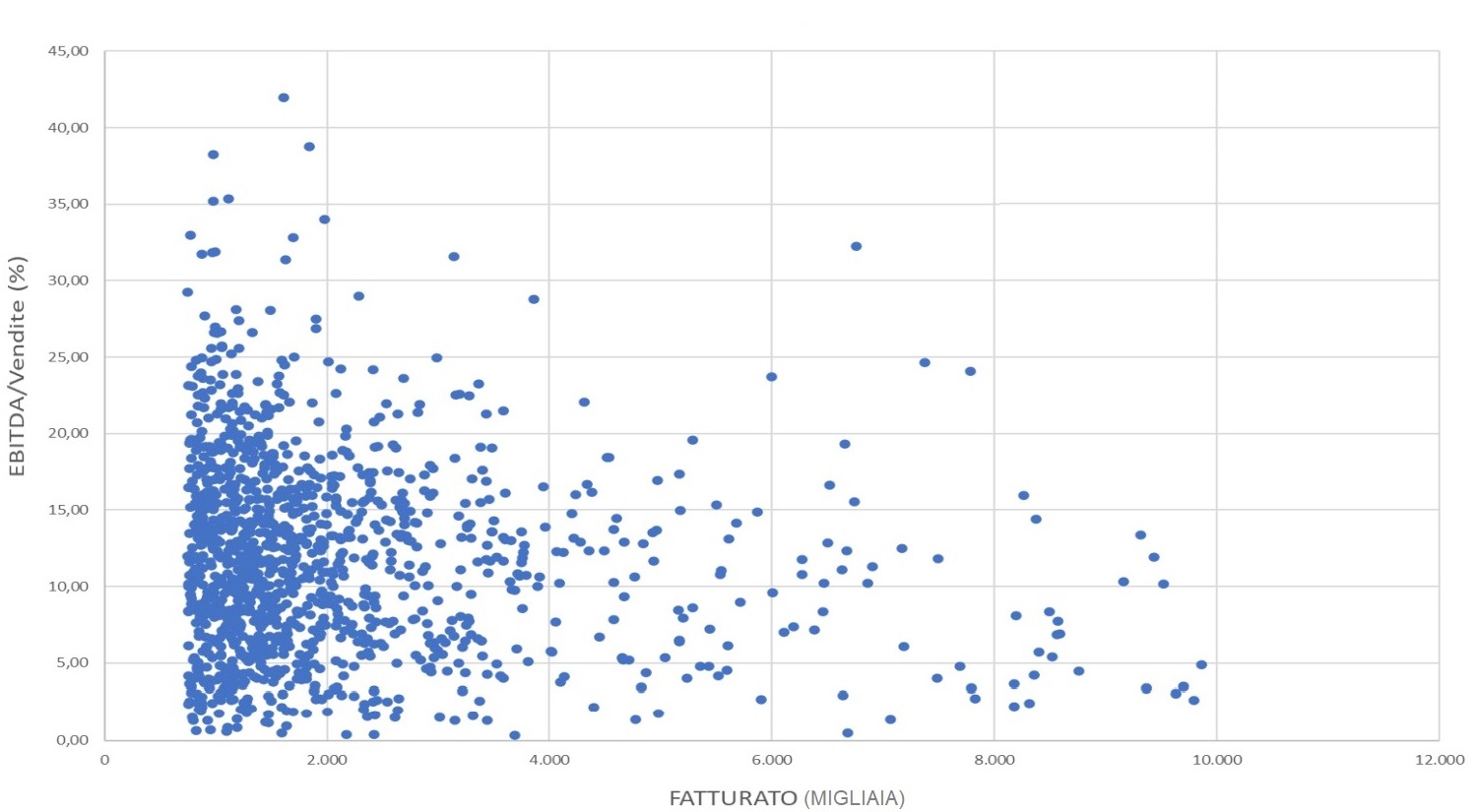

Redditività delle farmacie, la dimensione incide ma non è decisiva

Le evidenze che discendono dalla valutazione per cluster non vanno peraltro esagerate. Come dimostra un’analisi per distribuzione dimensionale, non ci sono prove di una correlazione rigida tra fatturato della farmacia e redditività. «Dal grafico» sintetizza Tarabusi «risulta che in ogni fascia di fatturato (fino a due milioni, fino a quattro, otto e via a seguire, cioè le fasce verticali del grafico sopra, ndr) c’è un’estrema eterogeneità tra le farmacie per marginalità percentuale».

Sulla base delle osservazioni, invece, è legittimo sostenere che le dimensioni della farmacia possono rappresentare un problema: «Se contiamo le farmacie che hanno un rapporto ebitda/vendite sopra il 10% o meglio ancora superiore al 20%» riprende Tarabusi «appare evidente che a prevalere sono gli esercizi con fatturato sotto i cinque milioni di euro. L’ipotesi, che andrà corroborata da osservazioni di maggiore dettaglio, è che le farmacie di grandi dimensioni comportino sfide gestionali più rilevanti, che possono pesare sul flusso di cassa dell’esercizio più di quanto accada nelle farmacie di dimensioni più contenute».

Un’altra ipotesi che è opportuno mettere sul tavolo ma andrà senz’altro verificata, è che i migliori risultati delle farmacie medio-piccole possa dipendere dal fatto che in questo cluster si concentrano le farmacie indipendenti ma organizzate in network o reti, che quindi uniscono all’efficienza gestionale della titolarità diretta i benefici derivanti dall’utilizzo di strumenti e servizi messi a disposizione dal circuito.

«Questa considerazione» conclude Tarabusi «ci offre anche l’opportunità per lanciare un avvertimento: si eviti di leggere i dati come un elogio del “piccolo è meglio”. Le sfide che incombono sul canale – digitalizzazione, case di comunità, home delivery ed e-commerce, business intelligence e via a seguire – non devono far pensare che sia ancora tempo per restare lupi solitari».

{kind=link}