Sop-Otc ancora incatenati alla stagionalità. Che fa partire male il 2019

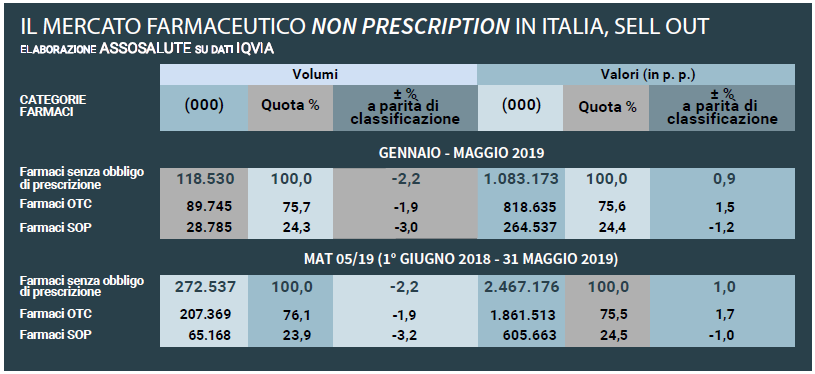

Il mercato dei farmaci di automedicazione, dice Assosalute, non riesce a emanciparsi dai capricci della stagionalità. Confermano i numeri relativi ai primi cinque mesi dell’anno: una primavera più piovosa del solito ha fatto mancare la spinta abitualmente impartita dalle sindromi allergiche e i consumi ne hanno risentito. E anche parecchio: sommati tutti i canali di vendita, il mercato è calato tra gennaio e maggio del 2,2% a volumi, con gli Otc che fanno -1,9% e i Sop-Sp (Senza pubblicità) che arretrano del 3%. Vanno un po’ meglio i fatturati che, scrive Assosalute, «beneficiano della variazione del mix di consumo verso nuovi prodotti e confezioni». In altre parole, i fatturati reggono grazie all’aumento del prezzo medio. Ma è poca cosa: a valori chiudono in terreno positivo soltanto gli Otc (+1,5%), perché i Sop-Sp fanno registrare un altro arretramento (-1,2%).

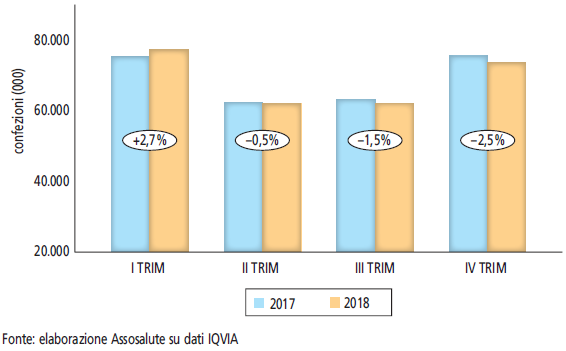

La forte dipendenza dei “senza ricetta” dalla stagionalità è confermata anche dai dati relativi al 2018, che Assosalute ha diffuso con l’ultima edizione del volume Numeri e indici dell’automedicazione, il rapporto con cui l’associazione delle industrie di Sop e Otc fotografa annualmente andamento e prospettive del comparto: la massiccia morbilità che ha caratterizzato la stagione influenzale 2017-2018 ha soffiato sui consumi del primo trimestre 2018 (+2,7% sull’anno precedente) ma nei mesi successivi il mercato ha cominciato a rallentare per chiudere l’ultimo quarto a -2,5% (vedi grafico sotto a sinistra). Non ha consentito di recuperare la stagione influenzale 2018-2019, che è giunta in ritardo rispetto al calendario (picco nella quinta settimana di quest’anno). L’effetto è ancora più evidente nel segmento dei farmaci per la cura delle affezioni respiratorie, la prima classe terapeutica del settore non prescription: nel quarto trimestre 2018 la contrazione arriva al 4,7%, a inizio d’anno invece c’era stato un incremento dell’8,7%.

Vendite 2018 per trimestre

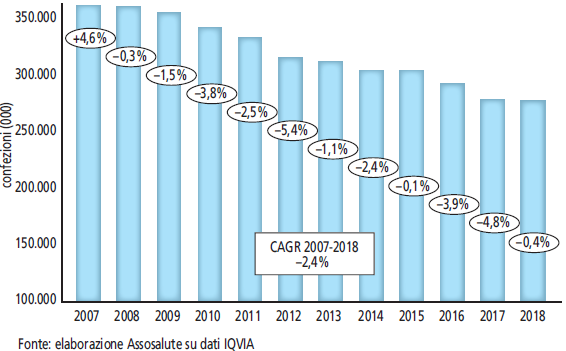

Trend volumi 2007-2018

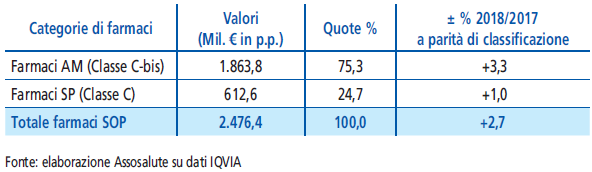

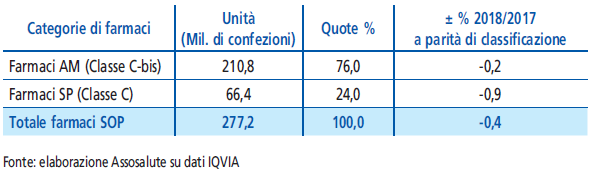

Le variazioni della stagionalità, se non altro, non danneggiano i fatturati del comparto, che nel 2018 crescono del 2,7% e sfiorano i 2,5 miliardi di euro, mentre le vendite invece si fermano poco sotto i 280 milioni di confezioni e restano pressoché invariate (anzi mostrano un contenutissimo calo, -0,4%). Come sottolinea Assosalute, si tratta della migliore performance dal 2015 tanto in valori quanto in volumi. «L’andamento del mercato» scrive Assosalute «sono strettamente collegati sul breve periodo a fattori stagionali», così come (almeno in parte) «alla crescente concorrenza dei prodotti per la salute diversi dai farmaci», ossia integratori, omeopatici e dispositivi. Nel segno della continuità anche l’andamento a due velocità: gli Otc (o farmaci di automedicazione, autorizzati alla pubblicità) mostrano in valori percentuali una crescita del fatturato tre volte maggiore dei Sop-Sp; e la contrazione delle vendite risulta inferiore di oltre quattro volte (vedi tabelle sotto).

Anno 2018, sell out a valori

Anno 2018, sell out a volumi

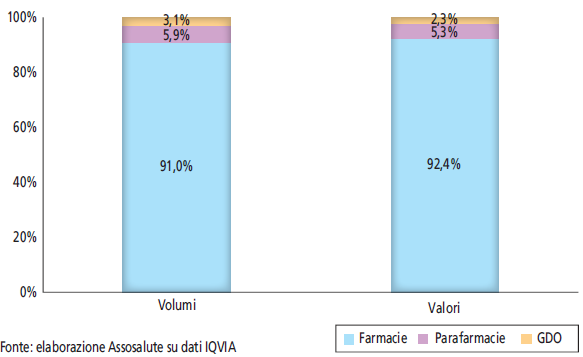

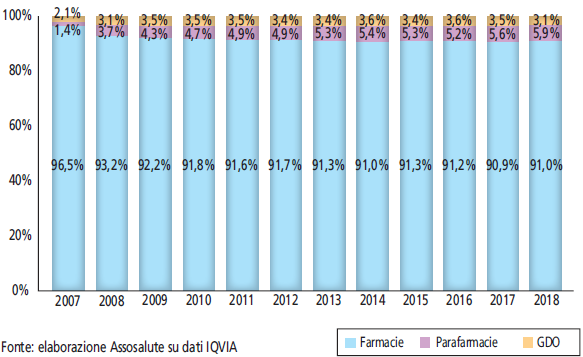

Resta sostanzialmente invariata la quota di mercato del canale farmacia, che nel 2018 totalizza il 92,4% del fatturato Sop e il 91%. Sono sei anni che a volumi la market share della farmacia oscilla attorno a tale valore, anche se dal 2007 il canale ha comunque perso il 5,5% del mercato. La concorrenza, invece, si rivela più serrata tra parafarmacie e corner gdo, con le prime che per il terzo anno consecutivo erodono quote di mercato alla grande distribuzione.

Confronto tra canali, 2018

Confronto tra canali, 2007-2018

Per quanto concerne i tassi di crescita, osserva Assosalute, le farmacie registrano fatturati in aumento sia negli Sp (Senza pubblicità, +1,1%) sia negli Otc (+3,3%); sono però le parafarmacie che fanno osservare gli incrementi maggiori (Otc +8,7%, Sp +4,7%), mentre i corner gdo evidenziano un doppio segno meno (Sp -8,9%, Otc -7,4%). Stesse grandezze, infine, anche nell’andamento a volumi: le farmacie registrano vendite praticamente stabili (Otc -0,1%, Sp -0,8%), le parafarmacie mostrano le performance migliori ( Otc +5,2%, Sp +3,3%), i corner gdo confermano la contrazione già evidenziata nei fatturati (Ota -11%, Sp -9,2%).

{kind=link}