L’anno della normalizzazione riporta la farmacia al 2019. Ma nei diversi panieri è un’altalena

Un giro di compasso pressoché perfetto, un cerchio sulla carta in cui punto d’arrivo e di partenza quasi si toccano. È il percorso descritto dai consumi della farmacia in questi quattro anni di pandemia, con il 2023 a suggellare davvero la definitiva normalizzazione, anche delle vendite. Lo dicono i dati di Iqvia, ai quali Pharmacy Scanner ha rivolto la fatidica domanda: se l’anno che si è da poco concluso è stato quello del definitivo superamento della crisi da pandemia, con quali numeri di mercato la farmacia è uscita dal tunnel? E soprattutto, di quanto sono cresciuti questi indicatori rispetto al 2019, ossia l’ultimo anno di “normalità” prima che covid ci cadesse addosso? Le risposte che arrivano dai dati meritano più di una riflessione, perché non danno soltanto una misura delle oscillazioni che il mercato della farmacia ha patito in questo quadriennio, ma offrono anche indicazioni preziose su dove e come lavorare per i prossimi anni: dove si è spostata la domanda, quali categorie di prodotto hanno sofferto e magari hanno pagato la concorrenza di altri canali, quali invece promettono di crescere ancora. Vediamo nel dettaglio.

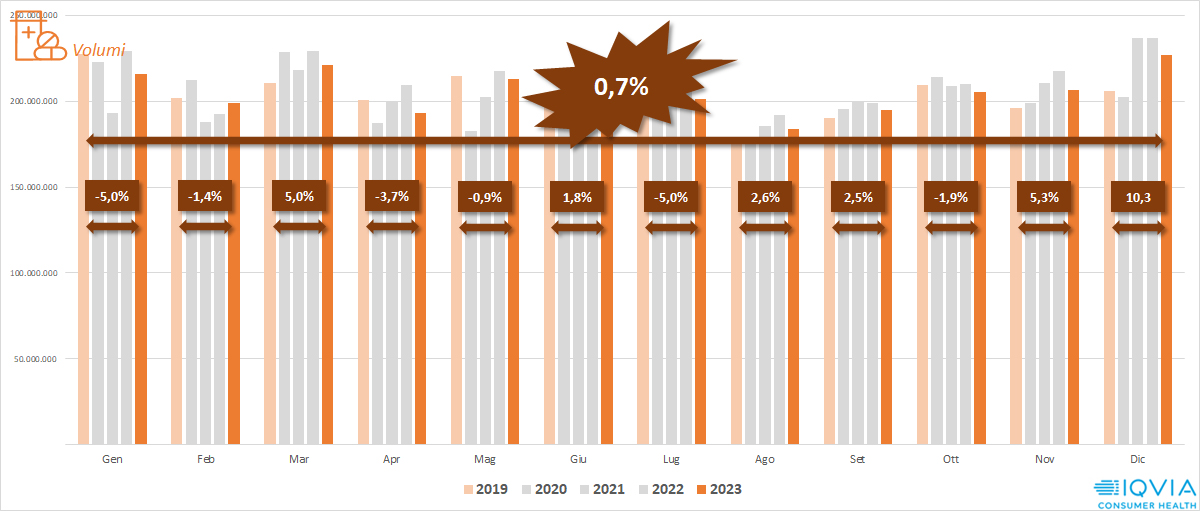

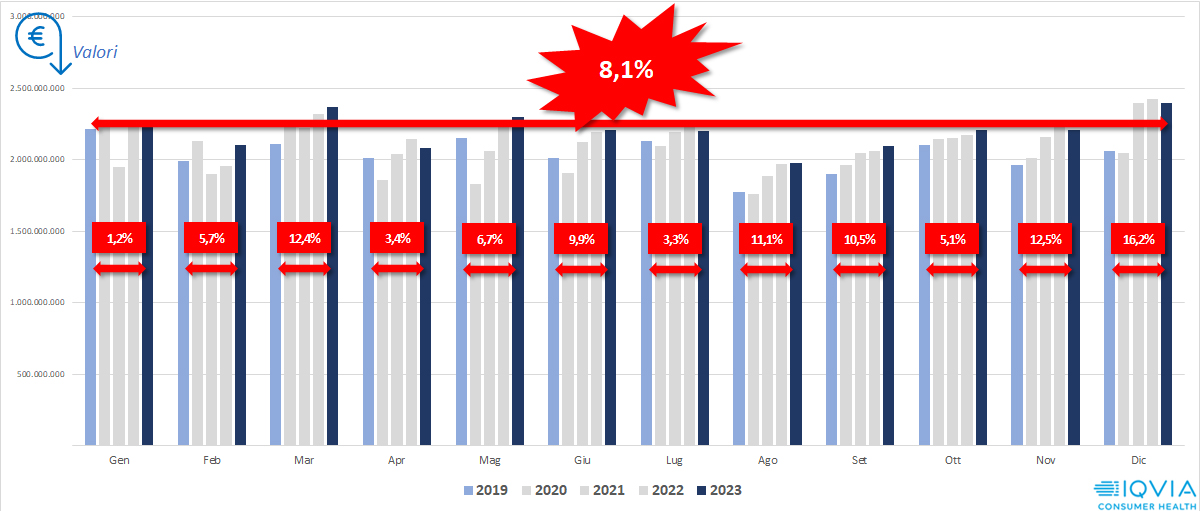

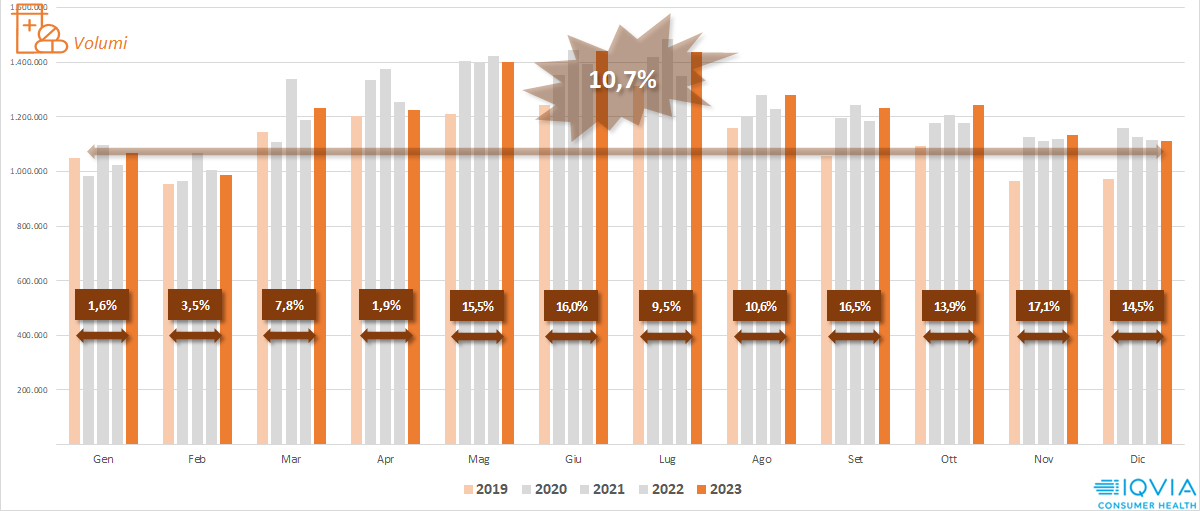

Totale mercato, 2023 e 2019 a confronto (volumi e valori)

Nota: Le percentuali indicano la crescita o la contrazione nel confronto 2023 su 2019, gli anni intermedi sono rappresentati soltanto per rappresentare l’andamento complessivo del periodo.

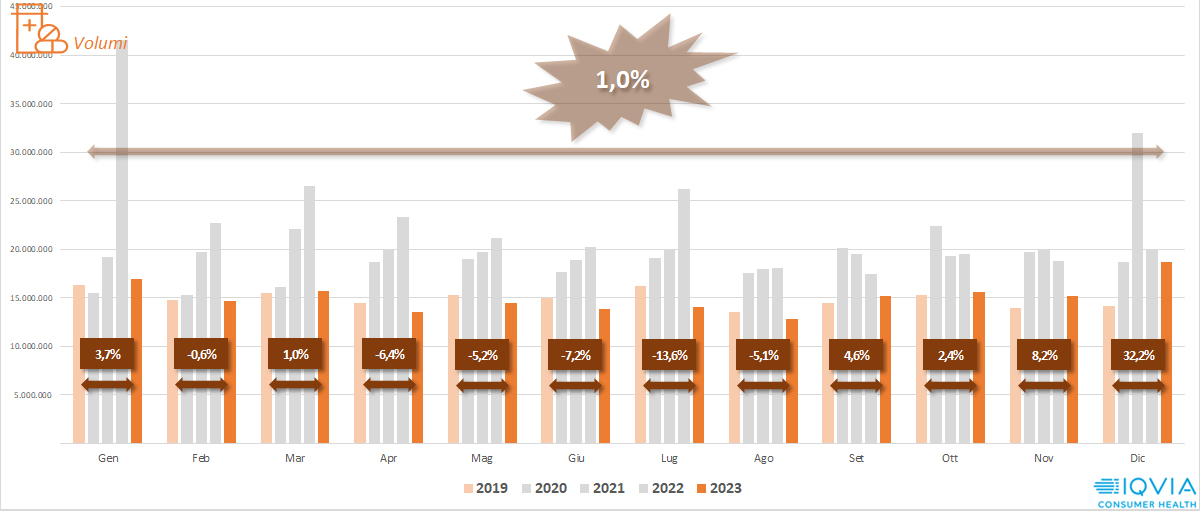

Cominciamo l’analisi dal mercato della farmacia nel suo insieme: in confezioni vendute, l’ultimo anno mostra un incremento sul 2019 di appena lo 0,7%, nonostante a livello mensile si osservino fluttuazioni anche ampie (-5% a gennaio 2023 su gennaio 2019, +10,3% a dicembre). Siamo davvero alla normalizzazione, nel senso che è quasi come se all’uscita dal tunnel la farmacia si ritrovasse esattamente dov’era quattro anni prima, un giro di giostra o quasi. Per fortuna, non è un ritorno al passato l’effetto che scaturisce da un confronto dei fatturati: rispetto al 2019, i ricavi 2023 sono più alti dell’8,1%, segno che in un quadriennio mix dei consumi (ossia la spinta verso prodotti nuovi e quindi un po’ più cari) e curva dei prezzi una spintarella l’hanno data. «L’inflazione ha fatto sentire i suoi effetti anche in farmacia» commenta Emanuele Mormino, coach e fondatore di Pharmaway «i consumatori avranno fatto i loro conti ma a giudicare dall’andamento dei volumi la maggior parte di loro non ha rinunciato a servirsi della farmacia». «Sembra proprio che il ciclo si sia chiuso» conferma Marco Mariani, direttore generale di Farmacentro «il peso dei prodotti legati alla pandemia è ormai marginale: disinfettanti per le mani, tamponi, mascherine e vaccinazioni contro covid stanno assumendo un ruolo residuale».

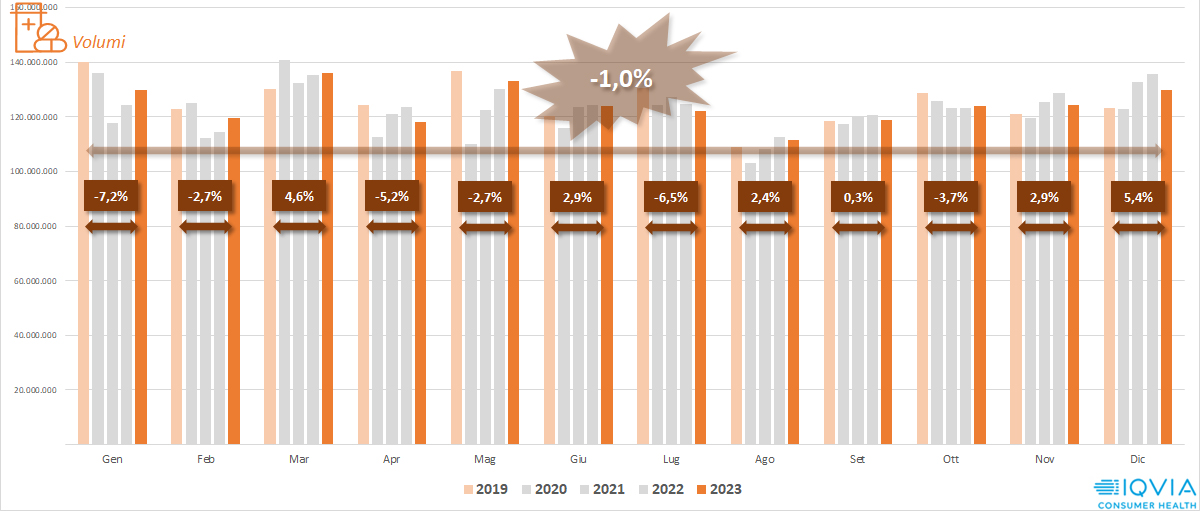

Farmaci con ricetta, volumi 2023 e 2019 a confronto

Nota: Le percentuali indicano la crescita o la contrazione nel confronto 2023 su 2019, gli anni intermedi sono rappresentati soltanto per rappresentare l’andamento complessivo del periodo.

Proseguiamo il confronto con un’analisi paniere per paniere, limitata soltanto alle confezioni vendute (e non ai ricavi). C’è un motivo: se vogliamo capire come si sono evoluti in questi quattro anni gli acquisti in farmacia e che cosa gli italiani comprano più o meno del pre-pandemia (perché non ne hanno più bisogno o negli anni del covid hanno cominciato a cercarlo in altri canali) è sui dati relativi ai volumi che bisogna concentrare l’osservazione, perché le fluttuazioni dei valori sono influenzate da inflazione e andamento dei prezzi. Cominciamo dall’etico: i consumi 2023 espressi in unità, dice Iqvia, sono inferiori dell’1% a quelli registrati nei 2019. È evidente che qui non c’entra la concorrenza di altri canali (eccezion fatta per la distribuzione diretta…) ma soltanto l’andamento di patologie e morbilità. Sarà interessante osservare l’evoluzione dal prossimo marzo, quando entrerà in vigore la nuova remunerazione e, a traino, dovrebbe cominciare lo spostamento di un consistente numero di farmaci dalla diretta alla dpc-convenzionata. «Non dimentichiamo» è il commento di Alessandro Orano, ceo di di Skills Management «che tra 2019 e 2023 la popolazione italiana è calata di circa un milione e mezzo di persone, da 60,4 milioni a 58,8. E visto che ad andarsene sono in massima parte i più anziani, questo significa per la farmcia una perdita di clientela non indifferente. Questo è un fenomeno di cui, negli anni a venire, occorrerà tenere grande conto, perché significa meno ingressi e meno consumi, anche se a controbilanciare c’è l’invecchiamento progressivo del resto della popolazione».

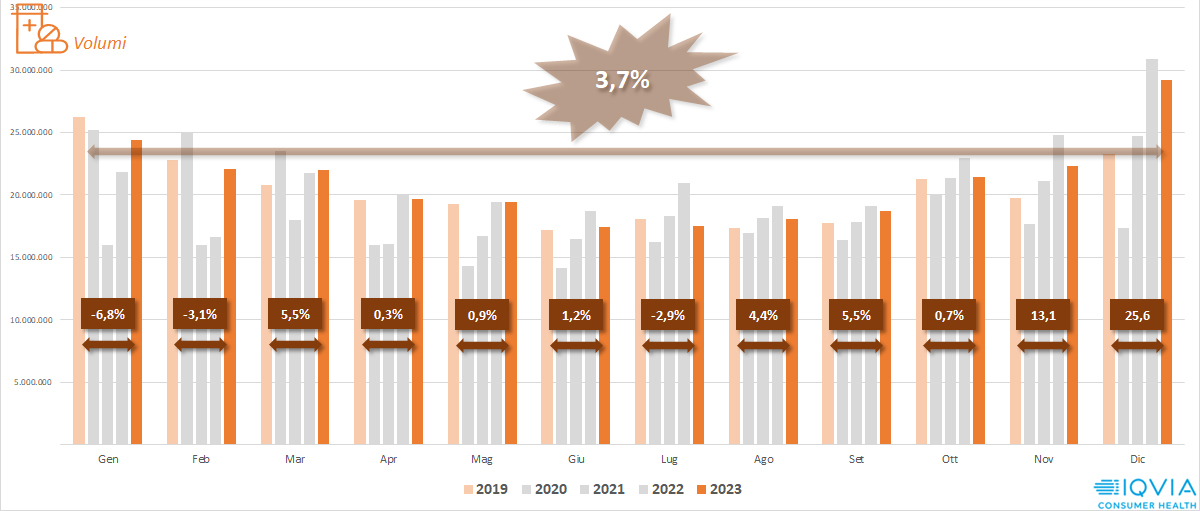

Farmaci senza ricetta, volumi 2023 e 2019 a confronto

Nota: Le percentuali indicano la crescita o la contrazione nel confronto 2023 su 2019, gli anni intermedi sono rappresentati soltanto per rappresentare l’andamento complessivo del periodo.

Volumi in netto incremento, invece, per i farmaci senza obbligo di prescrizione: +3,7% in confezioni vendute nel 2023 rispetto a quattro anni prima, un differenziale che non si può non attribuire – come invita anche il grafico sopra – alla diversa incidenza della stagione influenzale nei due anni considerati. Anche le fluttuazioni che contraddistinguono gli anni intermedi offrono diversi spunti di riflessione. «Il covid» commenta Mormino «ha insegnato a molti italiani a passare prima dalla farmacia che dal medico, anche perché di generalisti ce ne sono sempre di meno. È un’evoluzione che merita di essere tenuta in considerazione per gli anni a venire».

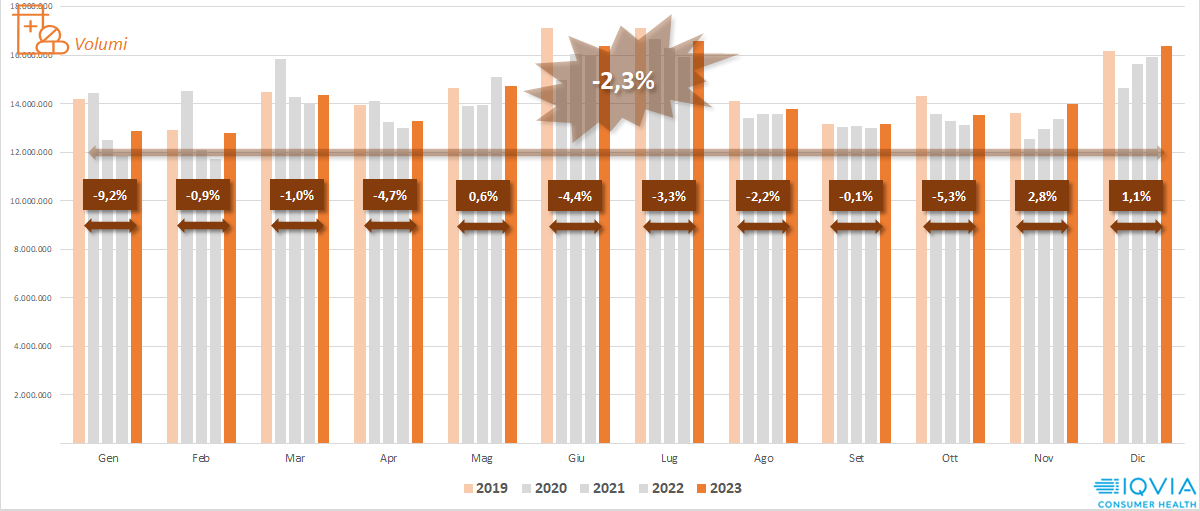

Cura persona, volumi 2023 e 2019 a confronto

Nota: Le percentuali indicano la crescita o la contrazione nel confronto 2023 su 2019, gli anni intermedi sono rappresentati soltanto per rappresentare l’andamento complessivo del periodo.

Il raffronto torna in territorio negativo con il paniere del cura persona (ossia igiene e bellezza): in confezioni vendute, il 2023 “lascia” sul terreno il 2,3% rispetto al 2019. Non c’è dubbio che per molti mesi – in particolare durante il lockdown – covid abbia tenuto tanti italiani alla larga da acquisti non essenziali come creme e profumi, però è anche vero che in quegli stessi periodi la farmacia ha beneficiato di un vantaggio cospicuo sul canale più direttamente concorrente, quello delle profumerie. Ma non sembra averne approfittato, almeno a una prima valutazione (che andrà verificata con analisi di maggiore dettaglio): come sono venuti, i clienti se ne sono andati. «La profumeria, dopo le forti perdite della prima fase pandemica, ha saputo recuperare molto bene» osserva Orano «ed è riuscita a organizzarsi per intercettare i nuovi bisogni dei consumatori. Forse, invece, la farmacia si è un po’ distratta e ha dovuto rivolgere le proprie forze su servizi come tamponi e vaccini. Non a caso, nella gran parte delle farmacie che visito il banco del beauty non è presidiato». «Nel quadriennio 2019-2023» è invece la riflessione di Luigi Corvi, presidente del Gruppo cosmetici in farmacia di Cosmetica Italia «la dermocosmetica è una delle categorie che ha registrato una maggiore crescita nel settore cosmetico. I consumatori, infatti, mostrano una crescente attenzione alla salute della pelle, generando un aumento della domanda di prodotti dermocosmetici, anche attraverso le vendite online. Anche lo sviluppo di nuove soluzioni tecnologiche, come le app per la misurazione della pelle o i consulenti virtuali, sono stati e saranno ancora una leva importante».

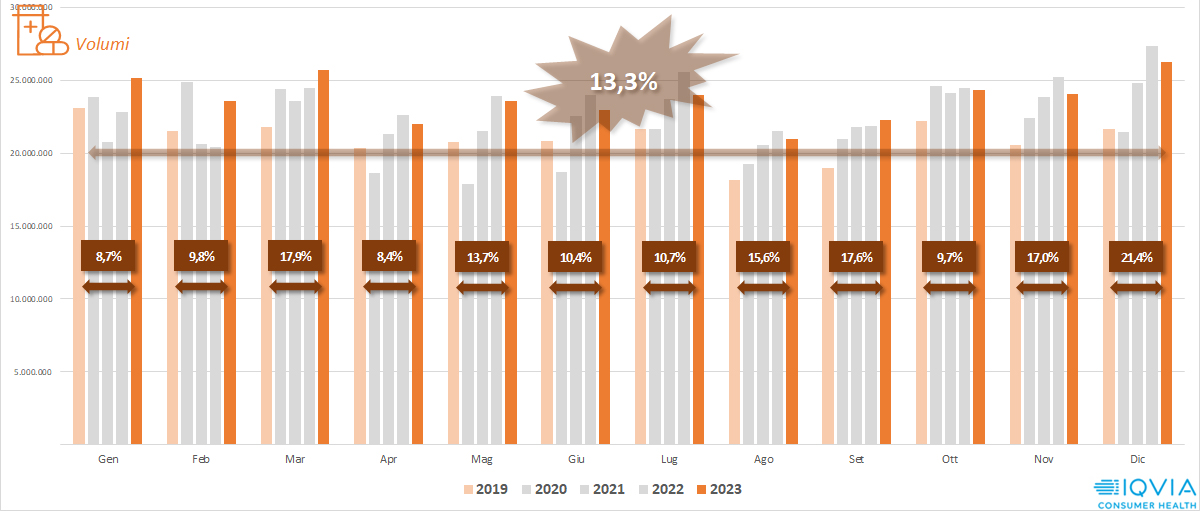

Integratori, volumi 2023 e 2019 a confronto

Nota: Le percentuali indicano la crescita o la contrazione nel confronto 2023 su 2019, gli anni intermedi sono rappresentati soltanto per rappresentare l’andamento complessivo del periodo.

Il paniere degli integratori alimentari è quello che si assicura il gradino più alto del podio per l’incremento a volumi più importante: +13,7% in confezioni vendute nel 2023 rispetto al 2019. Non è una sorpresa perché questa categoria di prodotti mette a segno da anni progressioni massicce, è legittimo comunque affermare che in questo mercato il canale farmacia è riuscito a mantenere la propria attrattività rispetto a una concorrenza folta e agguerrita (a parte gdo, parafarmacie ed erboristerie, non va dimenticato l’online). Anche in questo caso, è opportuna una riflessione sulle strategie da mettere in campo nel futuro più prossimo per preservare questo comparto dall’erosione dei competitor (digitale ancora una volta in primis). «In questo comparto» riflette Orano «la farmacia è riuscita in questi anni a mantenere intatta tutta la sua autorevolezza. Occorrerà negli anni a venire tenere saldamente la linea». «Questi prodotti sono ormai parte integrante del nostro stile di vita» aggiunge Mormino «si tratta poi di una categoria dove il consiglio del farmacista fa spesso la differenza. È vero che la concorrenza dell’online è forte, ma questo vale soprattutto per alcune particolari nicchie di pubblico, come gli sportivi per esempio. Qua conta la specializzazione e le farmacie che negli anni a venire vorranno competere con l’e-commerce dovranno lavorare sodo su questo fronte».

Patient care, volumi 2023 e 2019 a confronto

Nota: Le percentuali indicano la crescita o la contrazione nel confronto 2023 su 2019, gli anni intermedi sono rappresentati soltanto per rappresentare l’andamento complessivo del periodo.

Il confronto a distanza tra 2019 e 2023 si risolve in positivo anche per il paniere dei prodotti per la cura del paziente (Pac, patien care). È evidente che hanno soffiato sui consumi l’emergenza sanitaria e le ondate pandemiche (la più acuta, come si ricorderà, quella di dicembre ’21-gennaio’22) ma non c’è dubbio che covid ha fatto scoprire al consumatore italiano referenze che ora fanno parte del normale “armamentario” stagionale, come i tamponi antigenici e le ffp2 (che molti anziani hanno ripreso a indossare questo inverno). In questi segmenti di prodotto oggi la farmacia lavora in concorrenza con altri canali, per il futuro più prossimo sarà quindi necessario capire come difendere le quote di mercato. «Alcune aree merceologiche si sono consolidate mentre altre hanno patito un ridimensionamento» osserva Mariani «perché i consumatori si sono spostati verso altri canali come l’e-commerce e le superfici specializzate. Amazon e l’online sono ormai dominanti in altri settori del retail dove i negozi fisici sono ormai scomparsi, la farmacia tiene botta ma risente anche lei».

Nutrizionali, volumi 2023 e 2019 a confronto

Nota: Le percentuali indicano la crescita o la contrazione nel confronto 2023 su 2019, gli anni intermedi sono rappresentati soltanto per rappresentare l’andamento complessivo del periodo.

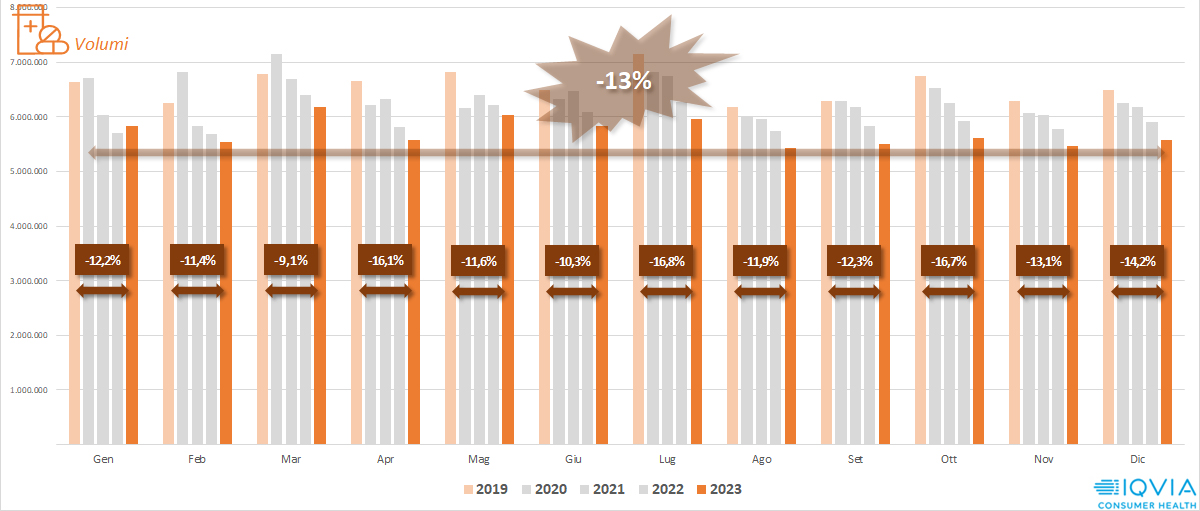

Confronto decisamente negativo, invece, per i nutrizionali: dal 2019 al 2023 le confezioni vendute calano del 13%, una differenza che impone necessariamente qualche riflessione. Come si ricorderà, infatti, nel quadriennio si sono susseguite due fasi, un primo periodo – aperto dal lockdown – in cui smart working e restrizioni hanno spinto molti italiani ad allentare la cinghia (in senso anche non figurato), consumare pasti in casa e mettere da parte diete e barrette varie; quindi, con l’attenuazione del distanziamento, la fase del recupero e la rinnovata attenzione al peso, unita a una incrementata sensibilità (rispetto al pre-covid) per stili di vita più salubri ed equilibrati (secondo l’ultimo Rapporto Coop, quasi un italiano su quattro mette la dieta tra i buoni propositi per il 2024). I dati di Iqvia fanno capire che finora il canale farmacia non ha saputo o voluto cogliere questa opportunità, almeno nel suo insieme: sono note le difficoltà che deve affrontare chi tratta questo segmento (innanzitutto specializzazione, assortimento e via a seguire) così come l’esistenza di un affollato panorama di competitor, occorreranno probabilmente valutazioni che partano innanzitutto dal bacino di riferimento di ogni singola farmacia.

Veterinaria, volumi 2023 e 2019 a confronto

Nota: Le percentuali indicano la crescita o la contrazione nel confronto 2023 su 2019, gli anni intermedi sono rappresentati soltanto per rappresentare l’andamento complessivo del periodo.

Più o meno le stesse considerazioni valgono per il paniere della veterinaria, che però sull’arco del quadriennio mostra un consuntivo nettamente opposto rispetto ai nutrizionali: dal 2019 al 2023, infatti, i volumi crescono di quasi l’11%. Pharmacy Scanner, con i suoi esperti, ha già avuto modo di analizzare le ragioni di questa evoluzione: con la pandemia sono cresciute le famiglie che in casa tengono un pet, in più lockdown, distanziamenti vari e cautele sanitarie hanno spinto una fetta crescente di questi consumatori (più spesso anziani, forse) ad approfittare dei loro passaggi periodici in farmacia per fare acquisti anche per i loro amici a quattro zampe. Il canale, in questi quattro anni, sembra avere lavorato bene, è evidente che ora, con la normalizzazione, ci sarà da difendere la quota di mercato acquisita dal ritorno dei format di vendita concorrenti, con una gdo in particolare che sembra voler cavalcare i nuovi trend con caparbietà. Come già nel caso dei nutrizionali, specializzazione e assortimento faranno la differenza e quindi sarà importante fare scelte ben ponderate in base a un’analisi della composizione sociale del proprio bacino di utenza. «Anche in questo caso» commenta Orano «la demografia avrà la sua rilevanza. Attenzione però che in questo mercato si profilano nuovi format, come le smart clinic veterinarie e le insegne della gdo per il pet, che daranno filo da torcere». «Anche qui ritorna il discorso della specializzazione che facevo già in precedenza» osserva Mormino «che non significa avere un assortimento smisurato ma semmai il contrario, ossia saper scegliere. Il farmacista che si specializza riesce a intuire qual è il bisogno dietro la domanda di uno specifico prodotto, e quindi riuscire a “dirottare” la richiesta sulla referenza disponibile, senza ovviamente deludere o tradire il cliente».

«Il pet cresce per ragioni sociologiche» è l’analisi di Mariani «gli italiani sono sempre più single, cala il numero di figli nei nuclei familiari e gli animali domestici assumo un peso sempre maggiore. Quello che è cambiato oggi è l’accesso ai servizi da parte dei cittadini, abbiamo una farmacia molto più integrata con il sistema sanitario regionale. Telemedicina, analisi vari sono in forte crescita per la voglia di prevenzione e per la comodità della farmacia. Perché’ la farmacia è un luogo che garantisce fiducia. E infine, ma non ultimo per importanza, il mercato della salute è sempre più competitivo: è cresciuto negli ultimi anni il numero delle farmacie, delle parafarmacie e dei canali concorrenti on line e superfici specializzate. Come risponde il farmacista? Cercando i margini negli acquisti diretti per vendere prodotti in offerta, visto che il cittadino è sempre più attento a ricercare la soluzione a basso prezzo».

{kind=link}