Assosalute: nel 2023 sop-otc su solo a valori. Farmacia dalle prestazioni migliori rispetto a “para” e gdo

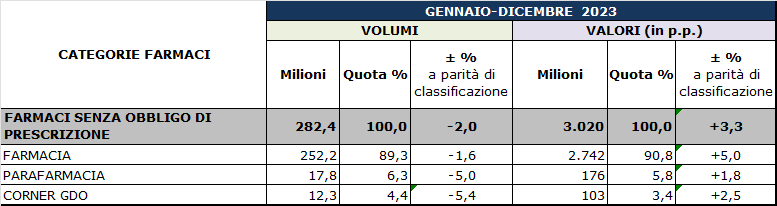

Bilancio 2023 “bipolare” per i sop-otc che, sommati tutti i canali di vendita, chiudono l’anno con i volumi in contrazione (282 milioni di confezioni, -2%) ma i fatturati in crescita (3 miliardi di euro, +3,3%). Il risultato è un consuntivo “double face” che vede la farmacia mettere a segno le prestazioni migliori sugli altri formati commerciali tanti in un senso quanto nell’altro: a valori, l’incremento del canale contrassegnato dalla croce verde è del 5%, mentre gdo e parafarmacia crescono soltanto del 2,5 e dell’1,8%; in volumi, la farmacia cala dell1,6% mentre per gli altri due canali la contrazione è del 5,4 e 5%.

Le cifre arrivano da Assosalute e hanno per fonte primaria le rilevazioni di Iqvia: «Dopo un 2022 eccezionalmente positivo a causa di una vigorosa e anomala incidenza delle affezioni respiratorie» è il commento che accompagna i dati «il 2023 è stato caratterizzato dalla progressiva “normalizzazione” della curva epidemiologica», che ha frenato i consumi. Dal canto suo, la crescita dei fatturati va addebitata allo «spostamento del mix di consumo verso nuovi prodotti e confezioni» così come alle «dinamiche inflattive e, soprattutto, all’aumento dei costi logistici e delle materie prime».

Sop-otc, vendite per canale: la farmacia mette a segno le performance migliori

Fonte: elaborazioni ASSOSALUTE-Federchimica su dati IQVIA

La stagione influenzale uscente, osserva in particolare Assosalute, è arrivata più tardi e si è rivelata meno intensa dell’anno precedente: confermano le prestazioni dei farmaci per la cura delle affezioni respiratorie e degli analgesici – la prima e la seconda classe terapeutica del mercato sop-otc per confezioni vendute con una quota cumulata del 59,1% – fanno registrare una contrazione dei volumi del 2,4 e del 5,8% rispettivamente. «Dopo i difficili anni della pandemia» rimarca Salvatore Butti, presidente di Federchimica Assosalute «i risultati 2023 evidenziano il ritorno alla normalità, per quanto anche il nostro settore risenta delle incertezze del contesto macroeconomico. Indubbiamente i farmaci di automedicazione confermano la loro importante valenza terapeutica per la cura di tutte quelle patologie non gravi, tra le quali anche il covid-19 nelle sue manifestazioni sintomatologiche lievi, che le persone hanno imparato a conoscere e a gestire anche grazie all’irrinunciabile consiglio del farmacista e del medico di famiglia».

La stessa bipolarità caratterizza le due categorie in cui si divide il mercato dei “non prescription”, sop e otc. Questi ultimi, che rappresentano più del 77% del mercato dei farmaci senza obbligo di ricetta, chiudono il 2023 con un giro d’affari che supera i 2,3 miliardi di euro (+5,4% sul 2022) per quasi 219 milioni di confezioni vendute (-1,1%); i sop invece fanno registrare un incremento a valori del 2,7% e una contrazione dei volumi del 5,1%.

Stabili infine gli andamenti dei diversi canali di vendita: le farmacie continuano a conservare la fetta principale del mercato con l’89,3% a volumi e il 90,8% a valori, che diventano rispettivamente 85,8 e 88,2% se si estrapola il canale online. Quest’ultimo, in particolare, chiude il 2023 con 11,6 milioni di confezioni vendute, ossia il 3,9% circa del totale mercato, mentre il giro d’affari arriva aa 89,6 milioni di euro (per una quota del 2,9%). La crescita sul 2022 è del 5,8% in volumi e del 15,2% in valori.%

{kind=link}