E in farmacia la marca privata vale solo il 3,6%, ma cresce dell’8%. Tirano integratori e personal care

In farmacia, le marche del distributore mettono assieme una quota di mercato che è ancora ben distante da quella del Largo consumo ma mostrano nell’ultimo anno un tasso di crescita nettamente migliore. È la fotografia che arriva dall’analisi condotta da Iqvia per Pharmacy Scanner con l’obiettivo di mettere a confronto l’evoluzione della marca privata nei due canali. Cominciamo dai fondamentali: nei dodici mesi che terminano a ottobre, arriva dalla mdd il 3,6% del giro d’affari della farmacia, cui corrisponde in volumi il 4,1%. Non c’è confronto con i numeri che la marca privata raggiunge nel Largo consumo, dove a valori rappresenta poco meno del 21% delle vendite (come dice IRi). Ma se si mettono di fronte i tassi di crescita, la distanza si riduce nettamente: nella gdo la mdd cresce a valori del 12% e per quota di mercato dell’1,2%, le private label della farmacia invece vedono il giro d’affari lievitare dell’8,2% (sempre in dodici mesi).

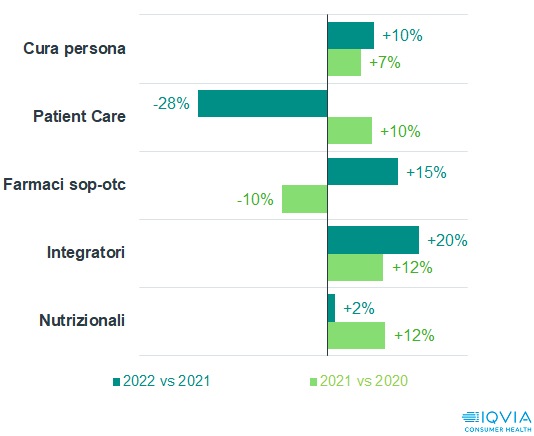

La mdd in farmacia, evoluzione

La segmentazione per panieri

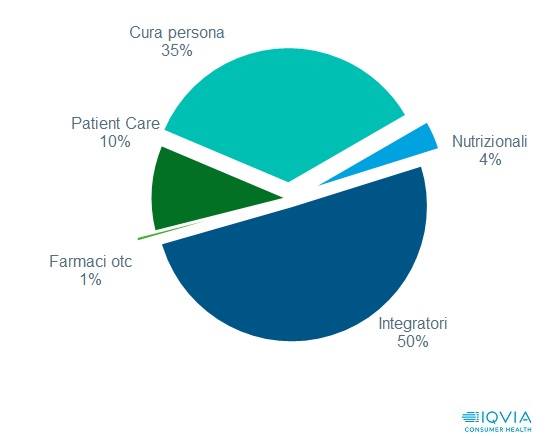

Gli integratori, che da soli generano la metà del giro d’affari assicurato dalle marche private della farmacia, rappresentano come già l’anno precedente il paniere trainante: nei 12 mesi che terminano a ottobre, infatti, la crescita della categoria arriva al 20% (era il 12% nel 2021 sul 2020, vedi primo grafico); seguono i farmaci sop-otc, che lievitano del 15% ma rappresentano soltanto l’1% del mercato (vedi secondo grafico), e il cura persona, che rappresenta il 35% del mercato della marca privata e mette a segno un incremento +10%.

Mdd, il peso delle singole categorie sul totale mercato

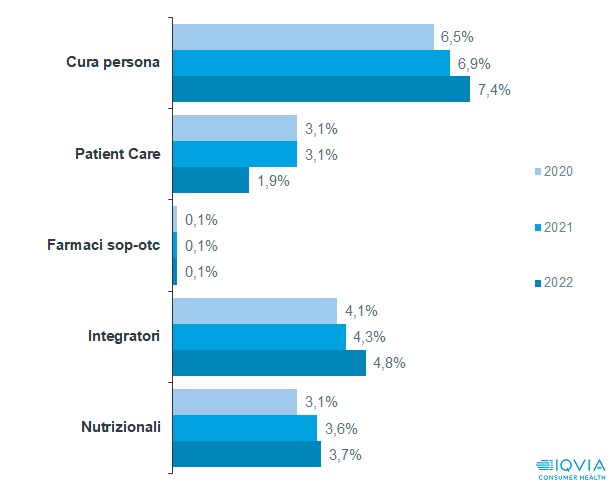

Distanze cospicue anche a misurare il contributo delle diverse categorie della mdd sul totale mercato: nei dodici mesi che terminano a ottobre, gli integratori con marca privata valgono il 4,8% del giro d’affari della farmacia, le private label del cura persona pesano per il 7,4% e i nutrizionali del distributore il 3,7%.

{kind=link}