Nel Largo consumo marca privata sempre più “salva-tasche”. E a trainare è il cura persona

In una conginutura che continua a essere caratterizzata da una forte incertezza, gli italiani premiano il rapporto qualità-prezzo delle marche del distributore (mdd) che continuano a guadagnare quote di mercato rispetto ai prodotti dell’industria di marca (idm). È la fotografia scattata dall’ultimo report di Circana (ex IRi) sulla marca privata nei canali del Largo consumo, dal quale arrivano spunti di riflessione di qualche utilità anche per la farmacia. A cominciare dalle performance della mdd nel comparto del cura persona: nei primi sette mesi del 2023 la private label registra un incremento delle confezioni vendute del 3,5% e del giro d’affari del 17,4%, che spinge la quota di mercato (ossia l’incidenza della marca privata sulle vendite totali di iper e supermercati più piccoli negozi del libero servizio) al 22,1%; rispetto allo scorso anno l’incremento è dell’1,4% ma se si restringe l’analisi al solo comparto dell’igiene bellezza (il personale care, appunto) la crescita tocca i due punti percentuali.

La marca privata nel Largo consumo: quota di mercato e trend

A valori, in particolare, la mdd cresce con doppia cifra in tutti i canali, mentre a volumi mostra il segno più in iper e supermercati, mentre l’incremento è pari a zero nei piccoli negozi del Libero servizio. Quello dei supermercati (cioè gli store con superficie di vendita dai 400 ai 2.500 mq) è il canale che nei primi sette mesi del 2023 ha fornito il contributo più importante alla crescita della mdd.

Crescita della mdd, il contributo dei canali del Largo consumo

Anche da un punto di vista territoriale la crescita a valori della mdd mostra tassi differenziati. Il Centronord domina la scena con percentuali sopra le medie nazionali in molte regioni, a partire da Toscana ed Emilia Romagna. Nella prima, in particolare, la quota di mercato arriva al 30,7% (a fronte del 22,1% media Italia) per in incremento rispetto allo stesso periodo del 2022 pari a +2,6% (It6alia +1,4%). Al Sud invece la propensione per la marca privata è meno diffuso, anche se alcune rwegioni stanno velocemente colmando il gap.

Private label, quota di mercato e trend differenziati per regioni

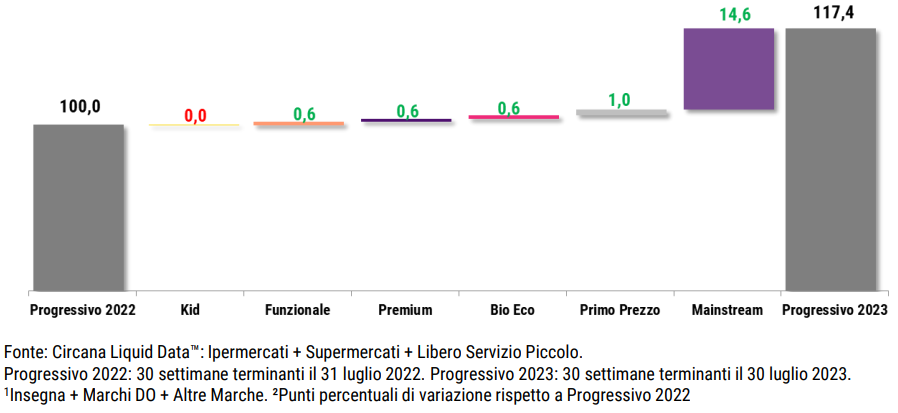

Il ruolo “salva-tasche” della marca privata è confermato dall’andamento dei consumi nelle diverse fasce di prezzo: rispetto a 12 mesi fa, infatti, i consumatori hanno incrementato in modo più evidente gli acquisti di mdd nelle categorie Primo prezzo, Mainstream e Funzionali, che crescono sia per quota di mercato sia per valore (35,7%, 19,3% e 20,2% rispettivamente) mentre flettono i segmenti Premium ed Eco-bio. Questo orientamento del consumi ha effetti anche sul livello di innovatività della marca privata: negli ultimi due anni il contributo al fatturato dei nuovi lanci in ambito mdd è cresciuto a un ritmo inferiore rispetto al totale del Largo Consumo e nei primi sette mesi si è assestato sul 2,1$ a fronte di una media complessiva del mercato del 3,5%. Le private label, è la riflessione finale dei ricercatori di Circana, sono oggi meno abili a stimolare e a generare valore aggiunto per il mercato, a fronte di un consumatore che sempre più spesso le sceglie non per cercare la novità o l’innovazione incrementale ma per difendere la sua capacità di acquisto.

Mdd, contributo alla crescita delle diverse fasce di prezzo

{kind=link}