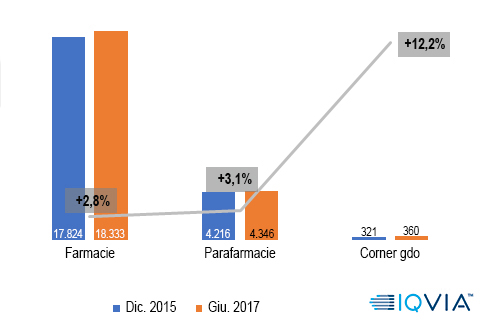

Corner gdo performanti e in espansione: +12% in 18 mesi

Nel giro di 18 mesi dell’anno la gdo ha aperto una quarantina di nuovi corner per la vendita di “senza ricetta” (Sop-Otc ed extrafarmaco), che hanno portato il totale dei punti vendita in attività dai 321 del dicembre 2015 ai 360 del giugno 2017, appartenenti a 13 insegne. In cifre è un balzo di oltre il 12%, al cui confronto sbiadiscono gli incrementi compiuti nello stesso periodo dagli altri due canali concorrenti: le farmacie crescono del 2,8% (aperture da concorso straordinario, principalmente) le parafarmacie poco più del 3%. I dati arrivano da Iqvia e sono stati presentati nell’ultima tappa del Roadshow di Cosmofarma Exhibition, ospitata ad Arezzo il 2 dicembre scorso. E la fotografia che se ne ricava (vedi grafico sotto) offre diversi spunti di riflessione.

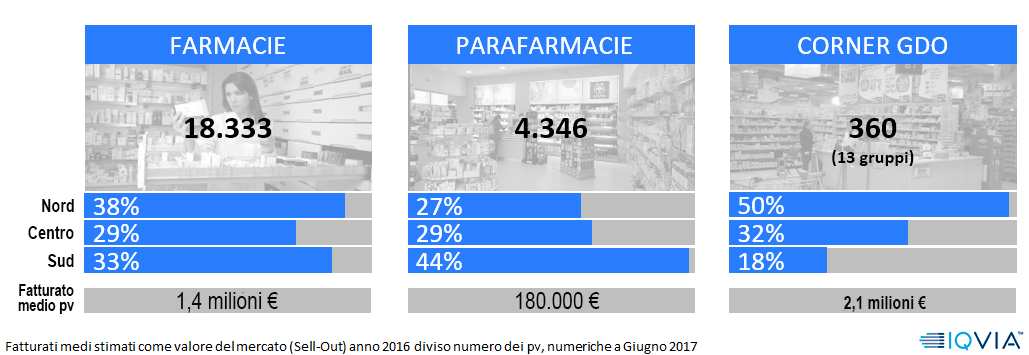

Anche nel fatturato medio la distanza tra farmacie e corner merita qualche attenzione: nel 2016 gli esercizi dalla croce verde toccano un giro d’affari per punto vendita pari a 1,4 milioni di euro, tutto compreso (etico, autocura ed extrafarmaco); nello stesso anno, il fatturato medio di un corner della gdo (dunque Otc più extrafarmaco, ma non l’etico) supera i due milioni di euro. In altri termini, un “angolo” di super o ipermercato performa mediamente meglio di una farmacia, constatazione che fa sorgere diversi interrogativi sugli assortimenti e sulle politiche di acquisto dei farmacisti.

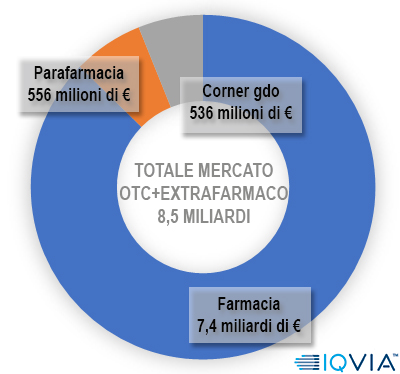

Anche in questo caso, tuttavia, i numeri vanno letti nella loro interezza. Se è indubbio che a livello di singolo punto vendita i corner della gdo risultano più performanti, è altrettanto vero che per peso di mercato la farmacia rimane ancora davanti di parecchie lunghezze: sul totale della cosiddetta area di libera vendita (autocura più commerciale) gli esercizi con la croce verde coprono l’87% del giro d’affari, i corner gdo soltanto il 6,1% (e gli esercizi di vicinato il 6,6%). In cifre significano 7,4 miliardi di euro (su un totale di 8,5 nell’anno mobile che termina a settembre 2017) contro 536 milioni.

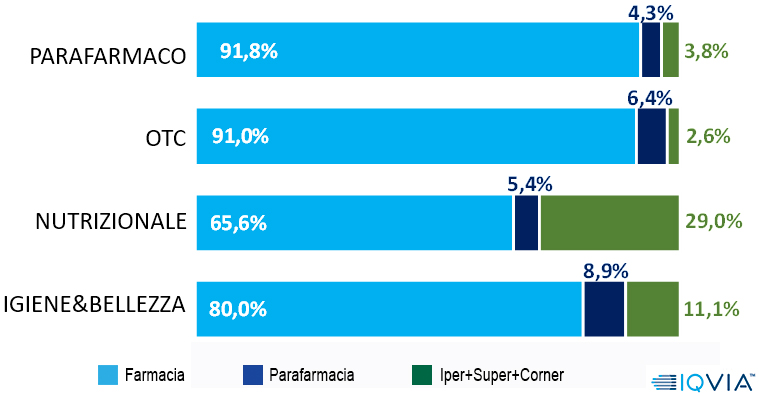

La farmacia, in particolare, mantiene nel canale più del 90% dei consumi di Otc e parafarmaco, che da soli totalizzano oltre il 70% del mercato di libera scelta. Deve invece guardarsi dalla crescente concorrenza della gdo (corner e scaffali di iper/supermercati) nei comparti igiene&bellezza e nutrizionale, dove la grande distribuzione organizzata “rosicchia” l’11 e il 29% rispettivamente.

{kind=link}