Assosalute: sop-otc sempre al passo, la farmacia tiene sui canali concorrenti

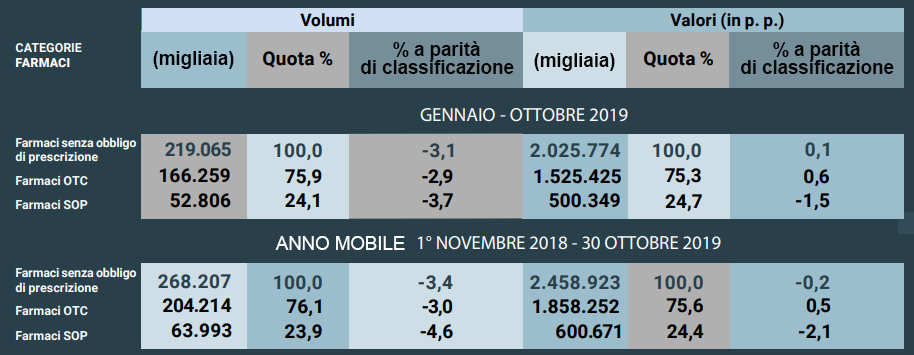

Il mercato dei farmaci senza obbligo di ricetta non riesce a cambiare marcia e mantiene un andamento divergente, con i fatturati in modestissima crescita e i volumi in netta flessione. E’ quanto rivela il report diffuso da Assosalute (l’associazione dei produttori di automedicazione) nell’ultimo numero della sua newsletter: tra gennaio e ottobre 2019, dicono le analisi, sop e otc hanno totalizzato un giro d’affari di poco superiore ai 2 miliardi di euro, in progressione pressoché piatta rispetto allo stesso periodo dell’anno precedente; i consumi, invece, si sono fermati a 219 milioni di confezioni, in calo del 3,1%. All’origine della contrazione, è il commento che accompagna i dati, c’è «una minore incidenza delle sindromi allergiche stagionali, a causa di un tardivo arrivo della primavera e di un inizio di autunno insolitamente mite». Se i fatturati riescono a rimanere stabili, invece, è perché beneficiano della variazione del mix di consumo, che spinge gli acquisti verso nuovi prodotti e confezioni.

E’ possibile, ammette Assosalute, che gli ultimi due mesi dell’anno abbiano fatto registrare un recupero delle vendite per la crescita di sindromi influenzali e disturbi da raffreddamento, ma è difficile che novembre e dicembre siano riusciti a invertire la dinamica dei primi dieci mesi. La stima, prosegue il report, viene confermata anche da un’analisi dei dati di mercato sui 12 mesi, cioè da da novembre 2018 a ottobre 2019 (vedi sotto): i volumi calano del 3,4% rispetto al periodo precedente e scendono a 268 milioni di scatole, il giro d’affari resta praticamente invariato (ma in territorio negativo: -0,2%) e si ferma a 2,5 miliardi di euro.

Il mercato dei farmaci sop-otc (dati di sellout)

Fonte: elaborazione Assosalute su dati Iqvia

Un confronto tra i due segmenti che compongono la categoria dei farmaci senza obbligo di ricetta – otc e sop – rivela che tanto sui dieci mesi quanto sui dodici entrambi i gruppi fanno registrare andamenti univoci, ma migliori per i primi: nel periodo gennaio-ottobre la flessione dei volumi ammonta rispettivamente a -2,9 e -3,7%; sui dodici mesi che vanno da novembre 2018 a ottobre 2019 le contrazioni arrivano a -3 e -4,6%.

Viaggiano invece in direzione contrapposta i fatturati dei due segmenti: i sop mantengono il segno meno tanto sui dieci quanto sui dodici mesi (-1,5 e -2,1% rispettivamente); gli otc invece fanno registrare in entrambi i periodi un lieve incremento (+0,6 e +0,5%). «Invariate» termina il report di Assosalute «anche le dinamiche competitive tra i canali in cui è possibile acquistare farmaci senza obbligo di ricetta»: la farmacia, dicono i numeri, continua a primeggiare su gdo e parafarmacie per una quota di mercato ampiamente maggioritaria, pari a quasi il 91% in volumi e il 92% in valori.

{kind=link}