Assosalute, nel 2024 mercato si stabilizza: +1,7% valori, -2,6% volumi. In farmacia 90% consumi

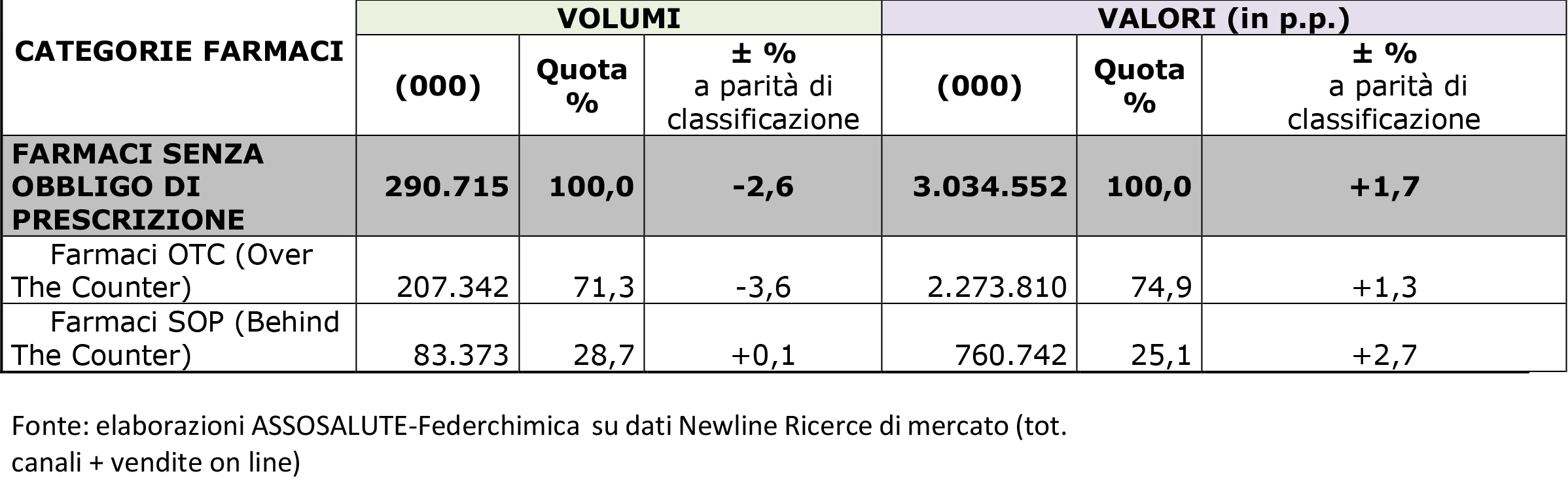

Il mercato dei farmaci senza ricetta chiude il 2024 con vendite che in volumi sfiorano i 291 milioni di confezioni (-2,6% rispetto al 2023), in valori superano di poco i 3 miliardi di euro (+1,7%) e per oltre il 90% arrivano dal canale delle farmacie in calce e mattoni. È quanto riferisce il report elaborato da Assosalute su dati di New Line – Ricerche di Mercato: «La dinamica» è l’analisi dell’associazione che rappresenta i produttori di automedicazione «riflette la stabilizzazione epidemiologica successiva al biennio 2021-2022, risultato del progressivo allentamento delle misure di contenimento della pandemia e alla transizione del covid-19 a una forma endemica, che si manifesta spesso in forme lievi».

Per quanto i livelli di vendita restino superiori a quelli pre-pandemia, prosegue Assosalute, l’andamento dei consumi resta quindi fortemente legato all’andamento delle sindromi influenzali e, più in generale, alla maggiore o minore incidenza di disturbi non gravi.

Sop e otc, chiusure e andamenti del mercato

Le dinamiche di mercato

Diversi fattori, prosegue l’analisi, hanno determinato l’andamento delle vendite nel 2024: la stagione influenzale, pur registrando un’intensità elevata, mostra un andamento più fedele ai trend storici; il picco dei contagi da raffreddamento, in particolare, è caduto nella quarta settimana del 2025, con una domanda quindi più contenuta di farmaci da banco nell’ultima parte del 2024 rispetto al 2023. Al contempo, la presenza per tutto l’anno di varianti lievi di Sars-CoV-2 e la contemporanea circolazione di altri virus respiratori anche nei mesi caldi hanno determinato un utilizzo maggiore e “fuori stagione” di farmaci contro le affezioni respiratorie, che rappresentano la prima classe terapeutica del mercato sop-otc. Di conseguenza, mentre a dicembre i volumi di questa categoria hanno registrato contrazione del 24,7%, quest’estate si è osservato un eccezionale incremento dei consumi (+18,9% a luglio, +12,3% ad agosto, +6,2% a settembre). «Ancora una volta» è la riflessione di Assosalute «si conferma quanto l’utilizzo dei farmaci senza obbligo di prescrizione sia strettamente legato a fattori esterni, come l’andamento epidemiologico e la stagionalità».

Otc e Sop

Nel 2024 le vendite delle due categorie in cui si divide il comparto dei farmaci senza ricetta hanno seguito trend differenti: gli otc, che costituiscono il 75% del mercato a valori e il 71,3% di quello a volumi, con un giro d’affari di quasi 2,3 miliardi di euro e oltre 207 milioni di confezioni vendute, registrano un calo del 3,6% nelle unità e crescono dell’1,3% nei fatturati; i sop invece retano pressoché stabili nei volumi (+0,1%) e fanno segnare un balzo deciso nei valori (+2,7%).

Canali di vendita ed e-commerce

Nel 2024, infine, sono rimaste stabili anche le quote di mercato dei diversi canali di vendita: farmacie, parafarmacie e corner della gdo. La farmacia fisica continua rappresentare il format di vendita prevalente, con il 90,2% dei volumi e il 91,5% del giro d’affari. L’online, dal canto suo, contribuisce con appena il 3,5% delle confezioni dispensate (10,3 milioni) e il 2,7% del fatturato complessivo (82,5 milioni di euro), ma mostra un andamento nettamente positivo: +10% in valori e +5,3% in volumi, che consolidano la tendenza all’acquisto digitale di farmaci da banco.

{kind=link}