Assosalute: nel 2023-2025 vendite Sop con il segno più, ma in progressiva frenata

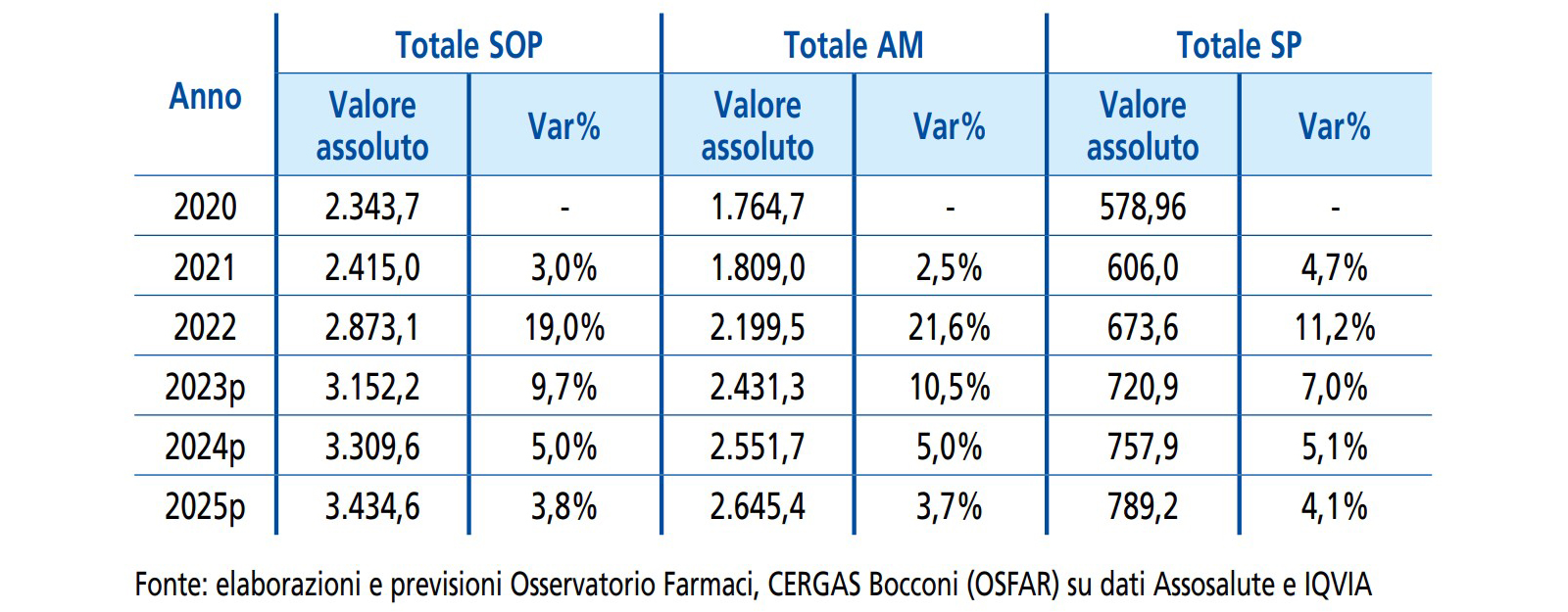

Dopo un 2022 estremamente positivo, in cui le vendite sono aumentate a valori di quasi il 20%, il mercato dei farmaci senza obbligo di ricetta farà registrare nel triennio 2023-2025 una progressiva frenata della crescita: +9,7% a dicembre, +5% alla fine del 2024 e +3,8% nel 2025. È la stima che arriva dallo studio previsionale condotto da un team di ricerca dell’Osservatorio farmaci del Cergas Bocconi e contenuto nell’edizione 2023 del volume Numeri e indici dell’automedicazione, con cui ogni anno Assosalute riassume le cifre del comparto e getta un occhio sul suo futuro prossimo.

Farmaci senza ricetta, la spesa 2020-2022 e le previsioni 2023-2025 (valori)

La previsione, scrivono in particolare gli esperti dell’Osservatorio, ha tenuto conto del trend storico e degli effetti prodotti dalla pandemia e ha ipotizzato per i prossimi tre anni il mantenimento del contesto regolatorio. La stima finale ipotizza una crescita delle vendite in progressiva frenata tanto per i farmaci di automedicazione (Am, vedi sopra) quanto per i medicinali senza pubblicità (Sp), anche se i primi rallenteranno più dei secondi: nel 2023, in dettaglio, Am e Sp dovrebbero segnare incrementi a valori del 10,5 e del 7% rispettivamente, nel 2024 del 5 e del 5,1%, nel 2025 del 3,7 e del 4,1%.

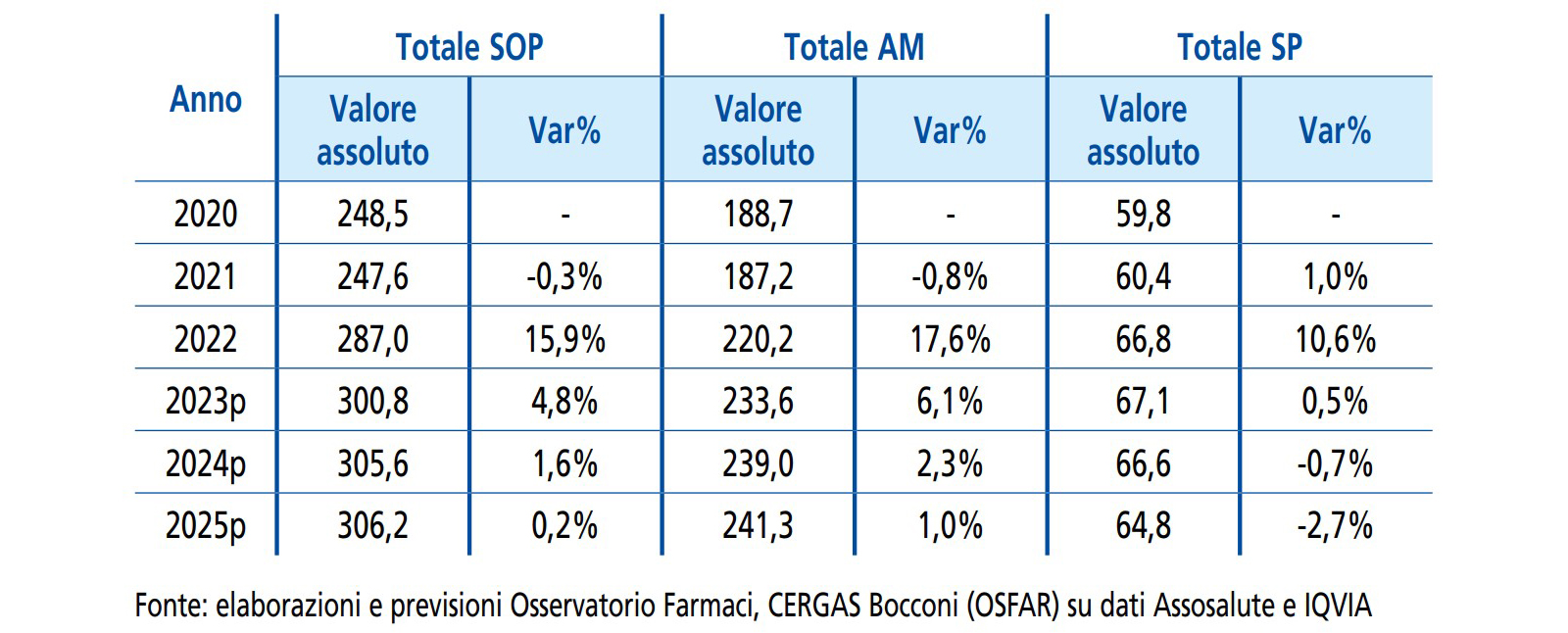

Farmaci senza ricetta, la spesa 2020-2022 e le previsioni 2023-2025 (volumi)

Nei volumi, invece, la previsione per l’anno corrente ipotizza una crescita dell’intero mercato del senza ricetta del 4,8%, determinata principalmente dai farmaci Am (+6,1%); nei due anni a seguire i prodotti di automedicazione dovrebbero mantenere un andamento positivo anche se in crescente rallentamento (+1,6% nel 2024, +0,2% l’anno successivo), i farmaci Sp invece chiuderanno il 2023 con volumi quasi invariati (+0,5%) per retrocedere in territorio negativo dall’anno seguente (-0,7% nel 2024, -2,7% nel 2025).

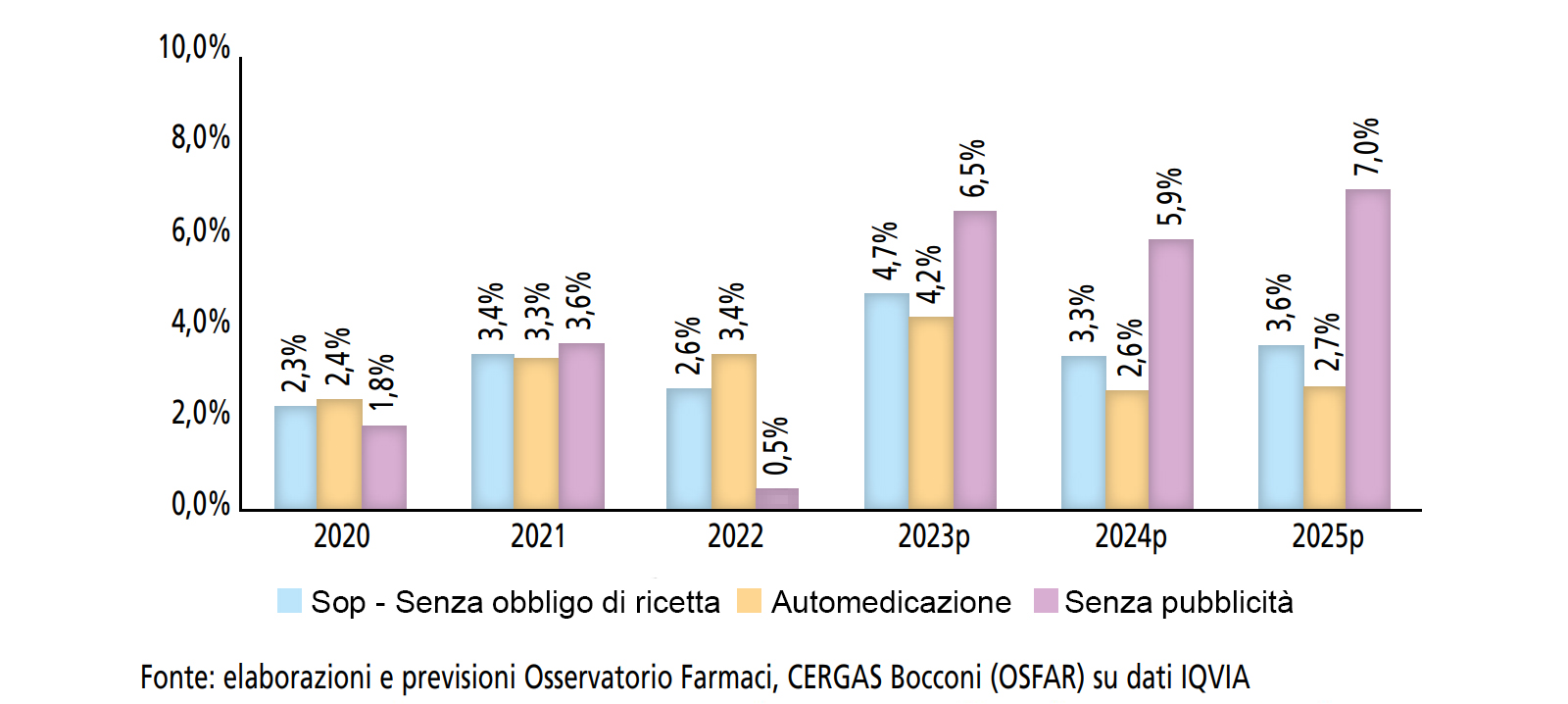

Prezzi al pubblico, l’andamento 2020-2025 (previsioni)

Il differenziale tra crescita a valori e crescita a volumi che caratterizza le previsioni, avvertono gli esperti dell’Osservatorio farmaci, «è generato in parte dall’introduzione di nuovi prodotti e nuove confezioni (da cui una variazione del mix di consumo verso farmaci più costosi) e, in parte, dall’aumento dei prezzi», che dovrebbe proseguire anche nel triennio entrante: +4,7% nel 2023, +3,3% nel 2024 e +3,6% nel 2025».

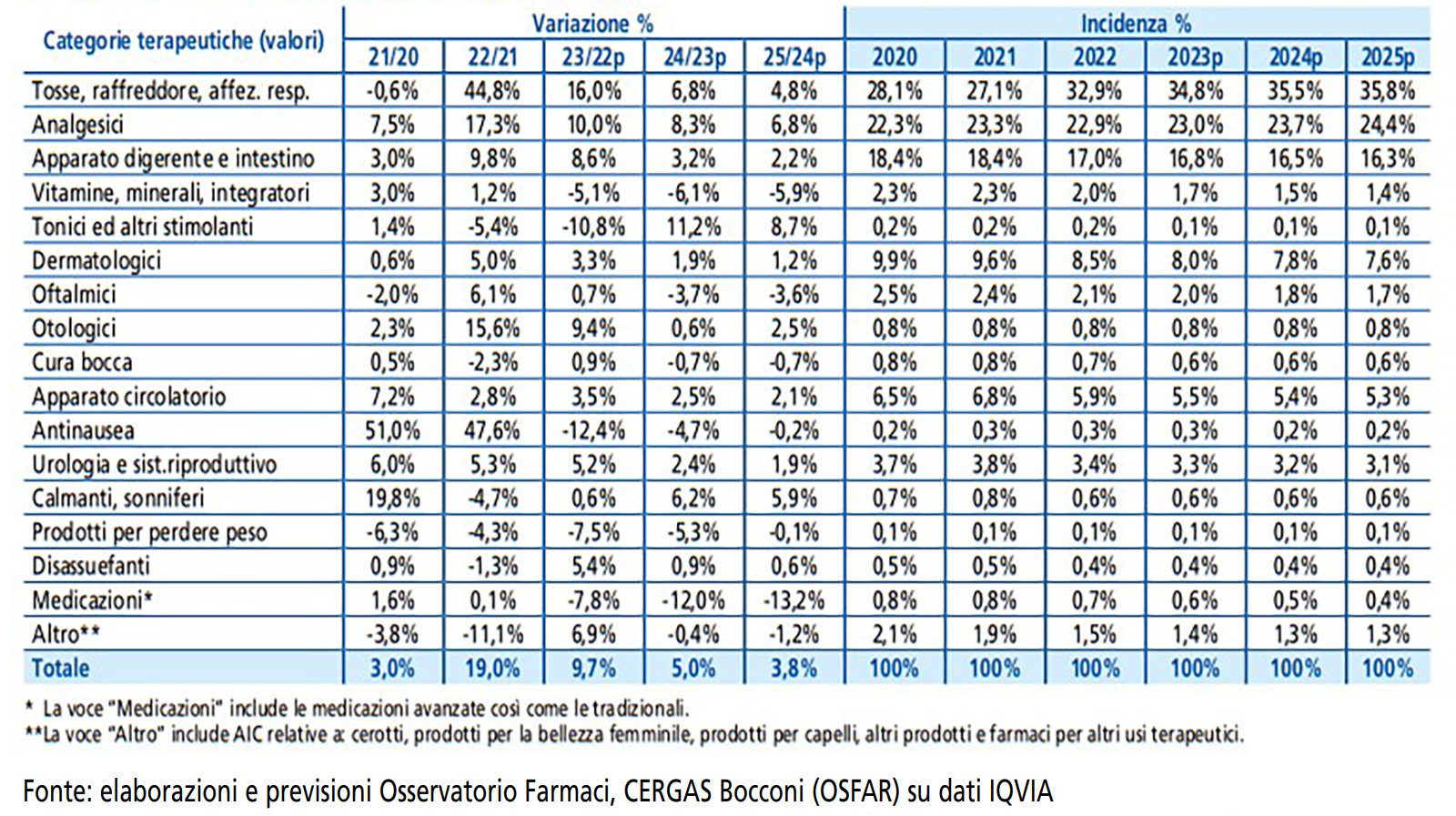

Sop, previsioni vendite a valori 2020-2025 per categoria terapeutica

Per quanto concerne l’andamento nel triennio delle single categorie terapeutiche, le previsioni dell’Osservatorio farmaci risentono degli andamenti epidemiologici registrati nell’ultima stagione. «La classe dei farmaci per tosse, raffreddore e affezioni delle vie respiratorie continuerà a rappresentare come nel 2022 il gruppo dalla maggiore incidenza di spesa e consumo, con un’incidenza sul totale mercato di più del 35% per effetto delle sindromi para/influenzali e della sintomatologia da covid-19». La somma di questa classe con quella degli analgesici e dei farmaci per l’apparato digerente e l’intestino arriverà a rappresentare più del 75% del mercato totale nel 2024-2025.

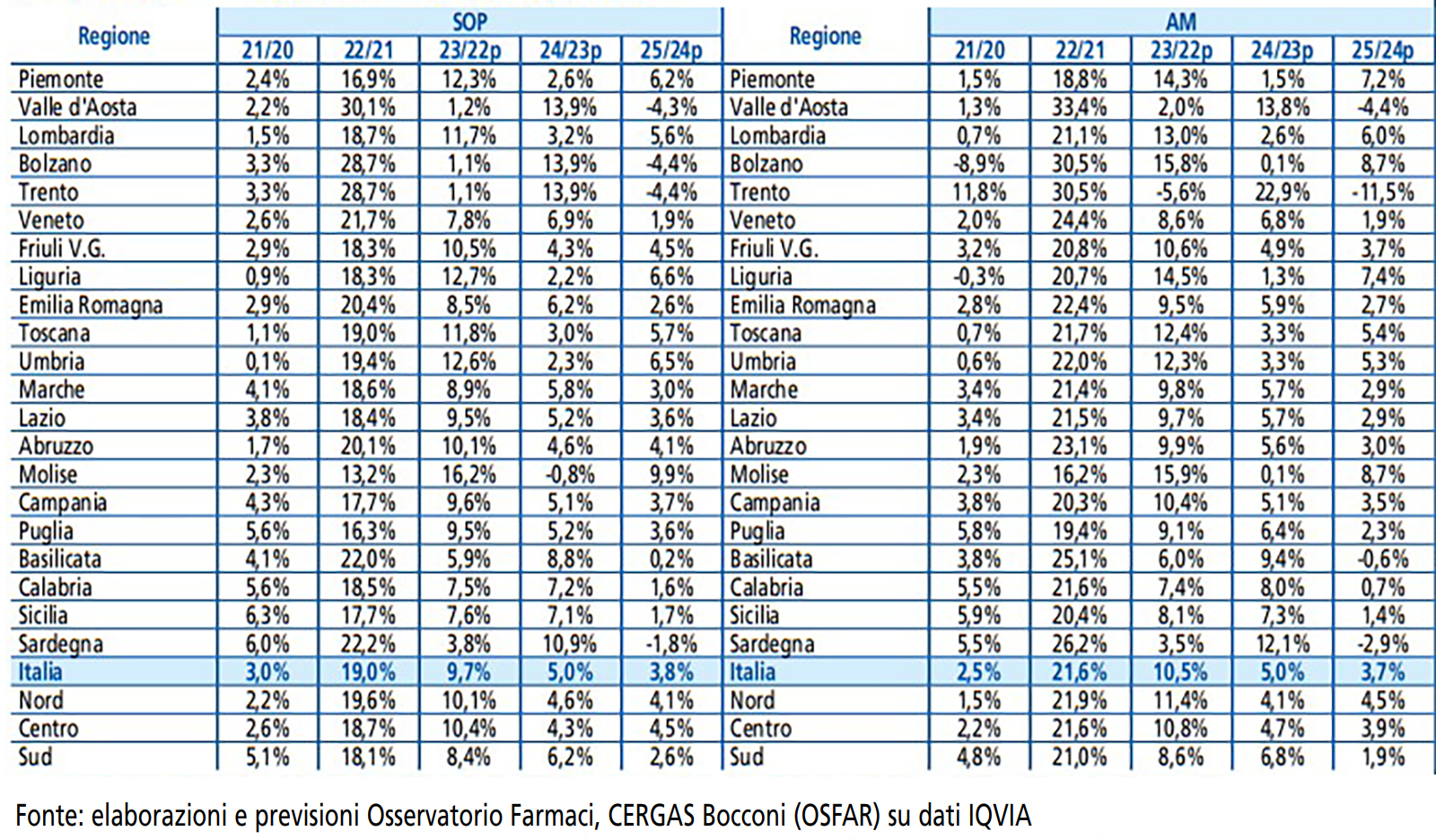

Sop, previsioni vendite a valori 2020-2025 per regioni

Quanto alla spesa per farmaci di automedicazione a livello regionale, la stima dell’Osservatorio farmaci immagina un’evoluzione coerente con i valori 2022, in cui si sono registrati tassi di crescita positivi soprattutto nelle regioni del Nord (+19,6%) rispetto a quelle del Centro e del Sud (+18,7% e +18,1% rispettivamente). La spesa per farmaci Sop, dunque, dovrebbe restare invariata nella composizione geografica, concentrandosi per poco più del 50% nel Nord, per circa il 21% nel Centro e per il restante 27% circa nel Sud.

{kind=link}