Assogenerici: ormai è off patent il 75% dei medicinali dispensati in farmacia

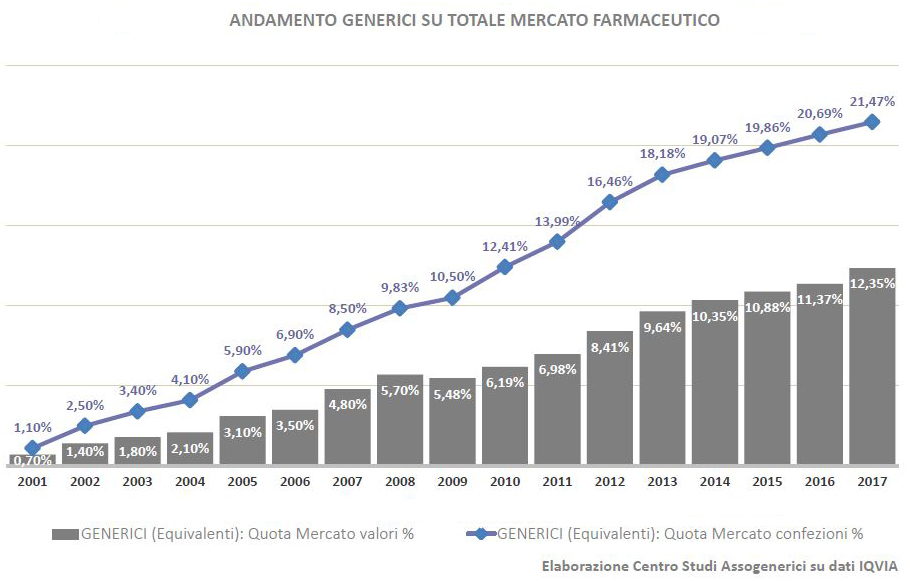

Anche il 2017 si chiude in crescita per il mercato degli equivalenti: +21,5% a volumi e +12,4% a valori rispetto all’anno precedente soltanto nel canale retail della farmacia, per un totale di oltre 400 milioni di confezioni vendute (il 90% delle quali di classe A) e un giro d’affari che supera i 1.600 milioni di euro. E’ la fotografia scattata dall’ultimo Report del Centro studi di Assogenerici, interamente dedicato al consuntivo di un anno di mercato “off patent” tra generici puri e branded a brevetto scaduto. L’immagine complessiva è quella di un comparto caratterizzato da dinamiche in controtendenza: mentre l’etico nel suo insieme frena (-1% a unità e -1,6% a valori nell’ultimo anno) e i branded a brevetto scaduto compiono un netto passo indietro (-2,8% a unità e -3,1% a valori), i generici puri di classe A e C crescono invece del 5,7% a unità e del 9,5% a valore.

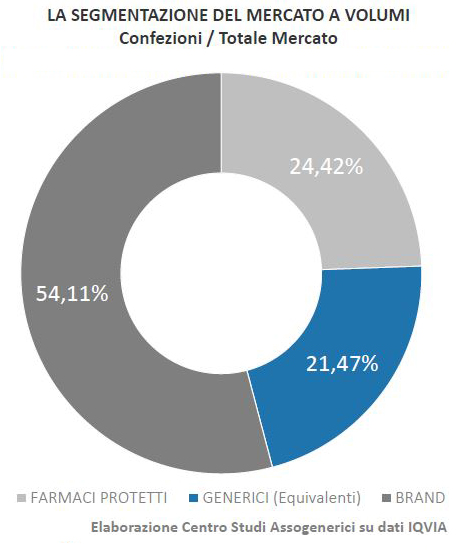

I diversi andamenti incidono sulla segmentazione del mercato farmaceutico complessivo: i branded a brevetto scaduto coprono il 54,11% dei consumi a volumi, i farmaci con brevetto rappresentano il 24,42% e gli equivalenti puri il 21,47% agli equivalenti. A valori, i branded a brevetto scaduto valgono il 49,13% del giro d’affari, i farmaci coperti da brevetto il 38,52% e gli equivalenti il 12,35%.

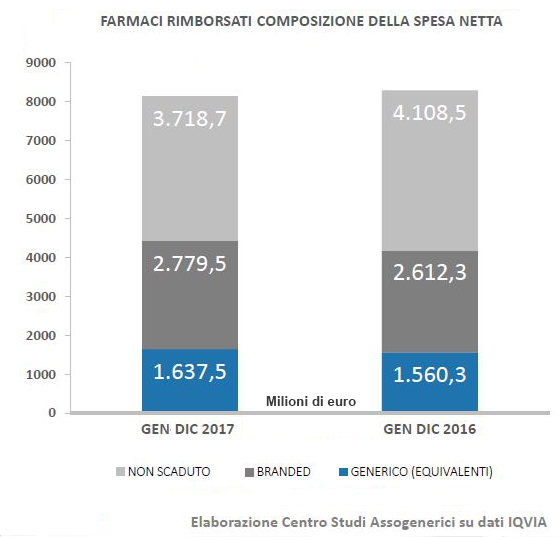

Dinamiche in controtendenza anche per il mercato dei farmaci di classe A rimborsati dal Ssn: complessivamente, il segmento rivela un calo dell’1,8% a valori, ma tra i farmaci ancora coperti da brevetto la contrazione arriva al 9,5% mentre gli equivalenti mostrano un +5% rispetto al 2016.

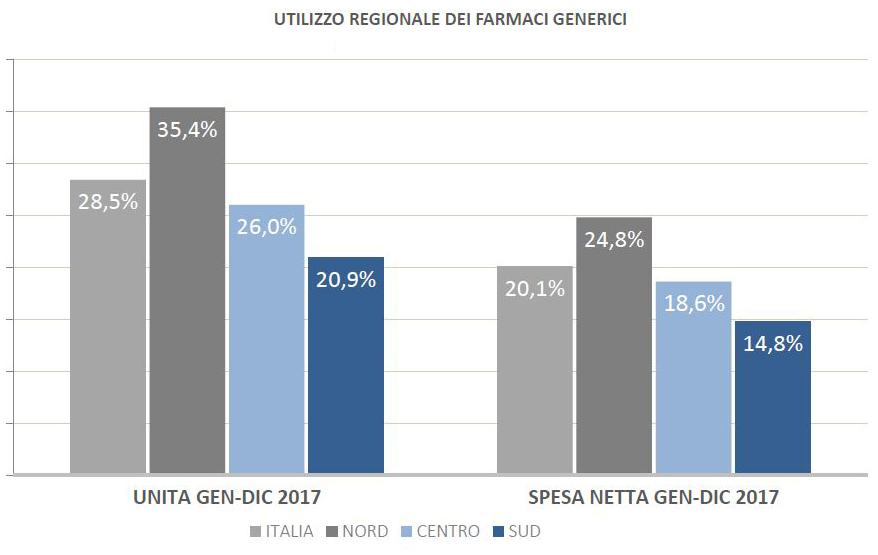

L’analisi per aree geografiche conferma invece la tradizionale polarizzazione dei consumi: il nord Italia conferma una buona predisposizione nei confronti degli equivalenti (35,4% a unità e 24,8% a valori), a fronte di una media nazionale decisamente inferiore (28,5%e 20,1%) a causa di una propensione all’off patent ancora marginale nel Centro (26% a unità; 18,6% a valori) e nel Sud (20,9% a unità e 14,8% a valori). Nella classifica per aree territoriali si conferma così il primato della Provincia Autonoma di Trento, dove è off patent l’80,9% delle unità dispensate in classe A e il generico assorbe il 41,8% della spesa Ssn. Seguono Lombardia (78,5% e 37,8%), Emilia Romagna (81,2% e 35,3%) e Provincia Autonoma di Bolzano (78,7% e 34,1%).

Tra i farmaci rimborsati, infine, le aree terapeutiche in cui gli equivalenti fanno registrare la maggiore incidenza sono quelle degli Ace Inibitori (46,2% a unità) e degli inibitori di pompa protonica (50,9% a unità). Tra le molecole, il pantoprazolo, il lansoprazolo e il ramipril. Per quanto riguarda invece la classe C, a totale carico del cittadino, le principali aree terapeutiche sono quelle dei tranquillanti (37,2% Unità) e dei prodotti per la disfunzione erettile (37,9%). Tra le molecole lorazepam e sildenafil.

{kind=link}