Assalco Zoomark: il comparto Pet vale ormai più di 5 miliardi di euro. Un animale nel 54% delle famiglie

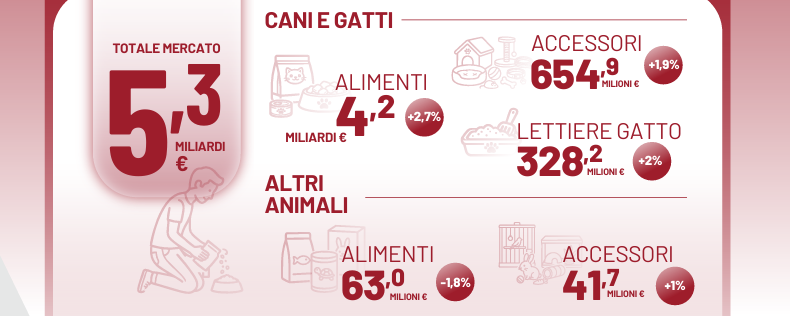

Più di una famiglia italiana su due vive con almeno un animale da compagnia e il mercato degli alimenti e dei prodotti per la cura dei pet continua a crescere, anche se con ritmi più contenuti. È la fotografia che arriva dall’ultima edizione del Rapporto Assalco-Zoomark, la ricerca annuale dedicata al comparto pet: nel 2025, dicono i dati, il mercato complessivo di pet food e pet care ha raggiunto in Italia i 5,3 miliardi di euro, in crescita del 2,5% sull’anno precedente.

Cospicue le dimensioni del mercato di riferimento: secondo l’indagine realizzata da Swg per Assalco, il 54,5% delle famiglie italiane possiede almeno un pet, quota che sale al 66,7% tra le famiglie con bambini piccoli. Cani e gatti restano di gran lunga gli animali più diffusi, presenti rispettivamente nel 28,7% e nel 26,7% delle famiglie. Più in generale, la popolazione degli animali da compagnia ammonta complessivamente a 53,6 milioni di esemplari, con i pesci a primeggiare per numero, oltre 25 milioni, seguiti da gatti (11 milioni) e cani (9,1 milioni); più distanti uccelli, rettili, anfibi e piccoli mammiferi. E la tendenza è sempre a crescere: quasi il 20% delle famiglie senza animali dichiara l’intenzione di prenderne uno nei prossimi dodici mesi, percentuale che supera il 32% tra chi già convive con un pet.

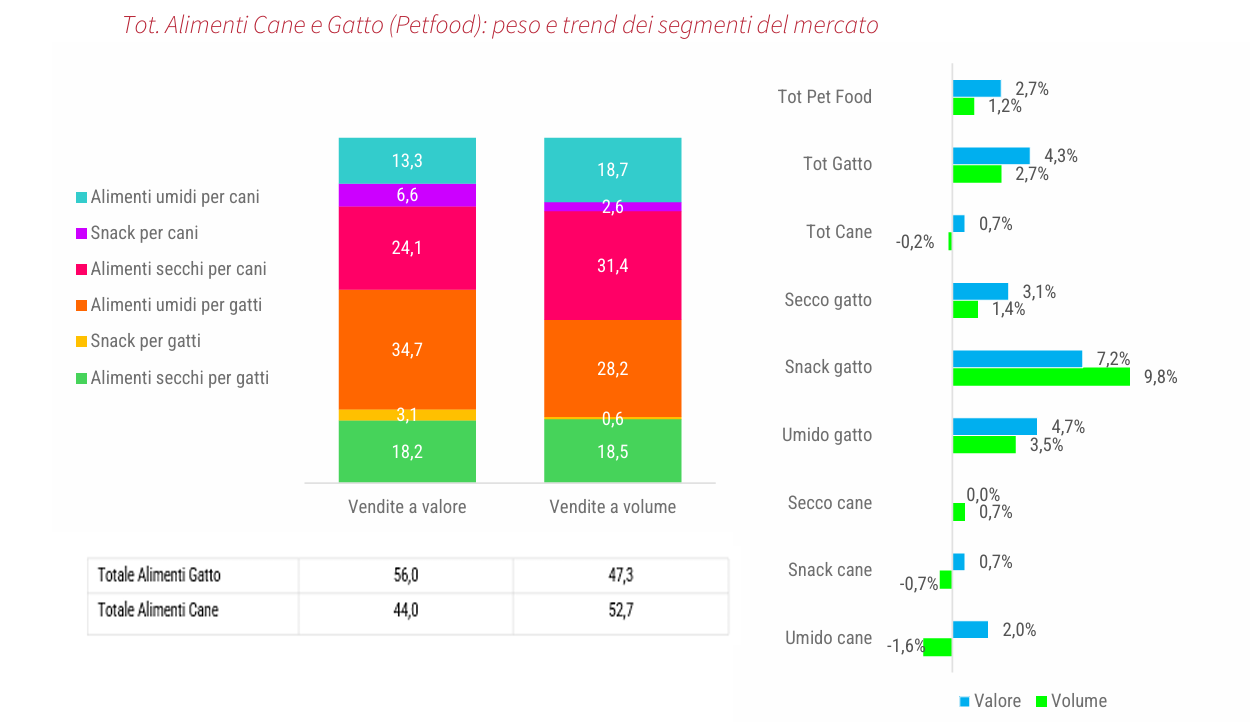

Sul fronte dei consumi, il comparto principale resta quello degli alimenti per cani e gatti, che da solo vale 4,2 miliardi di euro e rappresenta circa il 79% dell’intero mercato pet rilevato da Circana. Nel 2025 il pet food ha registrato una crescita del 2,7% a valore e dell’1,3% a volume, con vendite pari a 811mila tonnellate. La parte più consistente del mercato è rappresentata dagli alimenti umidi, che superano i 2 miliardi di euro e valgono il 48% delle vendite complessive; seguono i prodotti secchi con 1,8 miliardi e una quota del 42,3%, mentre snack e fuoripasto arrivano a circa il 10% del mercato. Il segmento gatto continua a pesare più di quello cane: il 56% del fatturato del pet food deriva infatti da prodotti destinati ai felini, trainati soprattutto dall’umido.

Quanto ai canali distributivi, il grocery mantiene la quota maggiore, con il 43,6% delle vendite di alimenti per cani e gatti tra ipermercati, supermercati, discount e drugstore. Tuttavia continua a crescere il peso del canale specializzato, che tra petshop indipendenti, catene e petshop della gdo arriva al 40,9% del mercato e sviluppa complessivamente 1,7 miliardi di euro. In aumento anche l’e-commerce, che raggiunge l’11,5% delle vendite a valore per un giro d’affari di 483 milioni di euro.

Il rapporto evidenzia in particolare la progressione delle catene specializzate (Arcaplanet, Isola dei Tesori) che valgono da sole il 23,3% del mercato del pet food, mentre supermercati e ipermercati mostrano un andamento più debole. Secondo Circana, parte delle vendite si sta progressivamente spostando fuori dal grocery tradizionale verso canali specializzati e online.

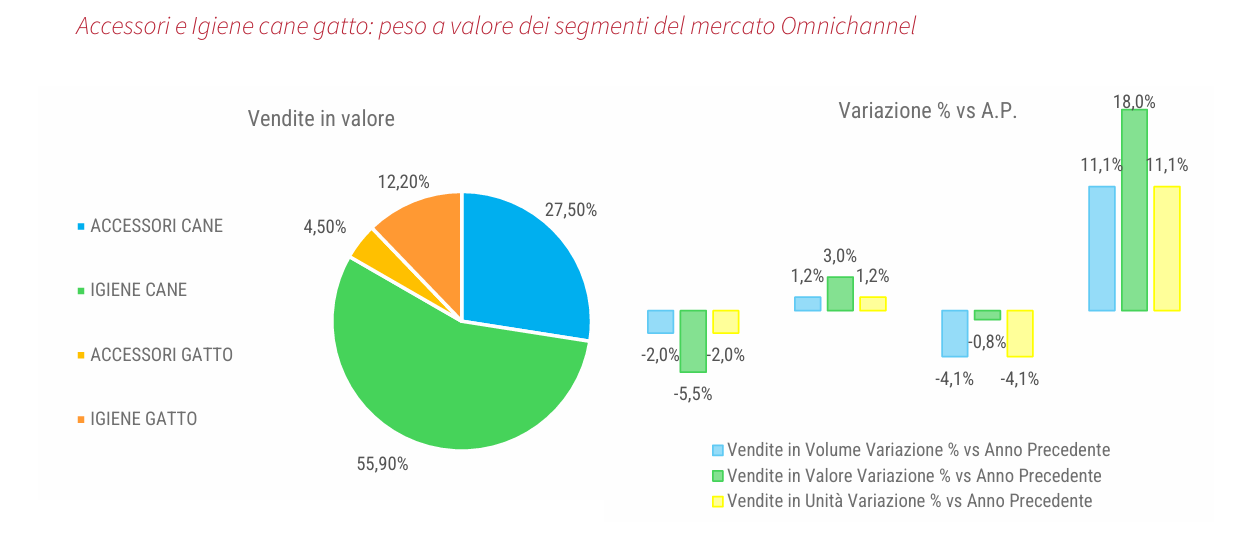

Accanto agli alimenti continua a crescere anche il comparto pet care. Gli accessori e i prodotti per l’igiene di cani e gatti valgono 654,9 milioni di euro, in aumento dell’1,9%, mentre il mercato delle lettiere per gatti arriva a 328,2 milioni con una crescita del 2%. Più contenuti i numeri del mercato che riguarda gli altri animali da compagnia: gli alimenti dedicati valgono 63 milioni di euro, in lieve calo rispetto al 2024, mentre gli accessori raggiungono 41,7 milioni.

Anche nel pet care il canale specializzato mantiene la leadership. Per accessori e prodotti per l’igiene di cani e gatti il 62,4% delle vendite passa infatti attraverso petshop e catene dedicate, contro il 19,3% del grocery e il 18,3% dell’online. Diversa la distribuzione delle lettiere per gatti, dove iper e supermercati conservano la quota maggiore con il 46,9% del mercato, davanti allo specializzato al 40,4%.

{kind=link}