Online, Ecdb: l’Italia cresce più dell’Europa e la salute traina. Ad Amazon il 50% del mercato

L’e-commerce italiano continua a crescere a un ritmo superiore rispetto a quello dei principali mercati europei e, a trainarne lo sviluppo, è soprattutto il comparto dei prodotti per salute e cura della persona. È quanto emerge dall’edizione 2026 di The Italian E-Commerce Outlook, il rapporto di Ecdb, società internazionale specializzata nella raccolta e nell’analisi dei dati sul commercio elettronico, che analizza stato di salute e prospettive del comparto nel nostro Paese: il mercato, è la stima, supererà quest’anno i 41 miliardi di euro di fatturato e proseguirà la propria espansione anche nel prossimo triennio. Sul fronte degli operatori, invece, si consolida una peculiarità tutta italiana: Amazon detiene ormai il 52% del mercato, una quota nettamente superiore a quella che il gruppo americano registrata negli altri cinque maggiori Paesi europei.

Secondo le stime di Ecdb, dopo il rallentamento fisiologico successivo al boom pandemico, il commercio elettronico ha ormai imboccato una fase di crescita più stabile. Il giro d’affari, salito dai 36 miliardi del 2024 ai 38,5 miliardi stimati per il 2025 (+6,8%), dovrebbe raggiungere quest’anno 41,3 miliardi di euro (+7,4%), superando per la prima volta la soglia dei 40 miliardi.

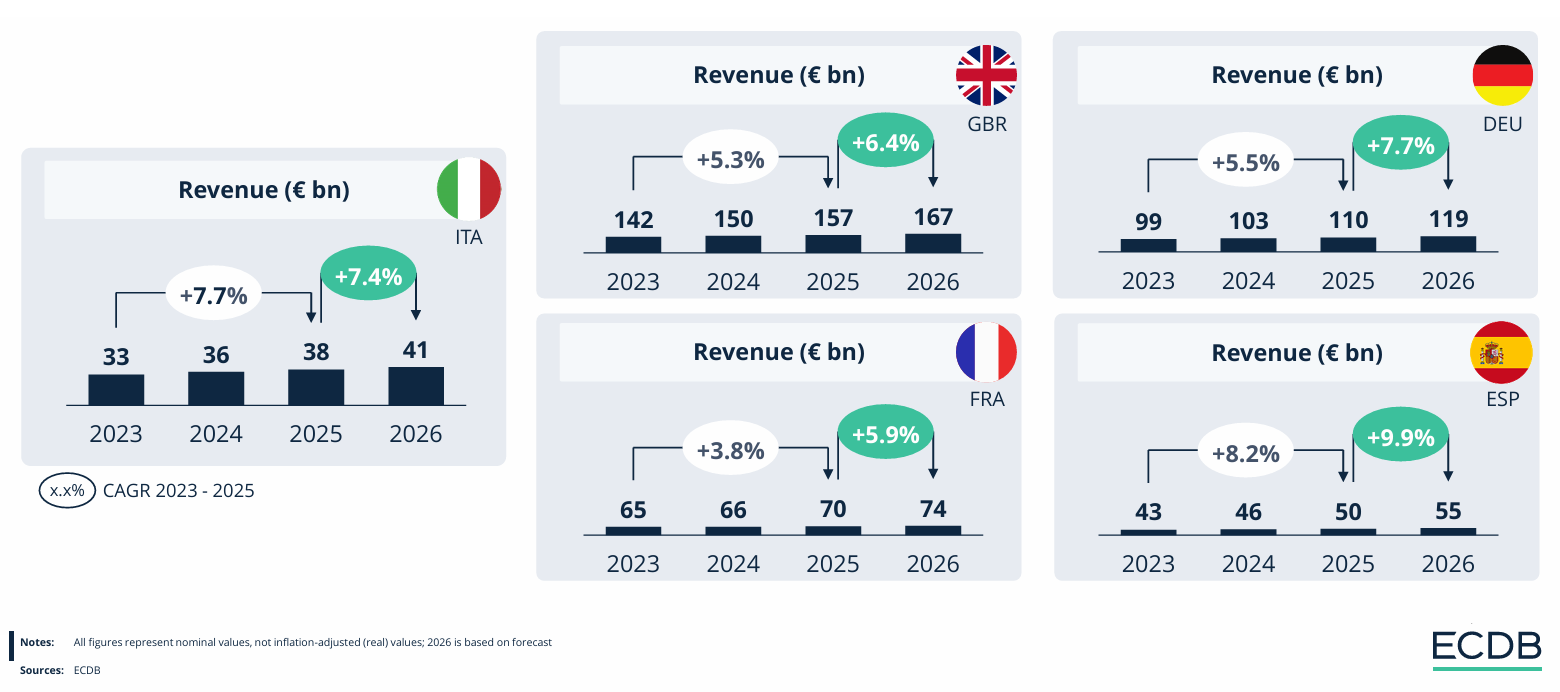

La crescita dell’e-commerce nei “big five” europei (miliardi di euro)

Il ritmo di sviluppo colloca l’Italia tra i mercati più dinamici dell’Europa occidentale. Nel confronto con i cinque maggiori Paesi dell’Unione europea, soltanto Spagna e Germania mostrano per il 2026 tassi di crescita superiori, mentre Regno Unito e Francia si attestano su valori inferiori. Ancora più significativo è l’incremento della penetrazione dell’online sul totale delle vendite retail: tra il 2023 e il 2026 la quota dell’e-commerce in Italia passerà dal 10,9% al 15,1%, con una crescita del 38,5%, la più elevata fra i Big Five europei, pur partendo da una base ancora relativamente contenuta.

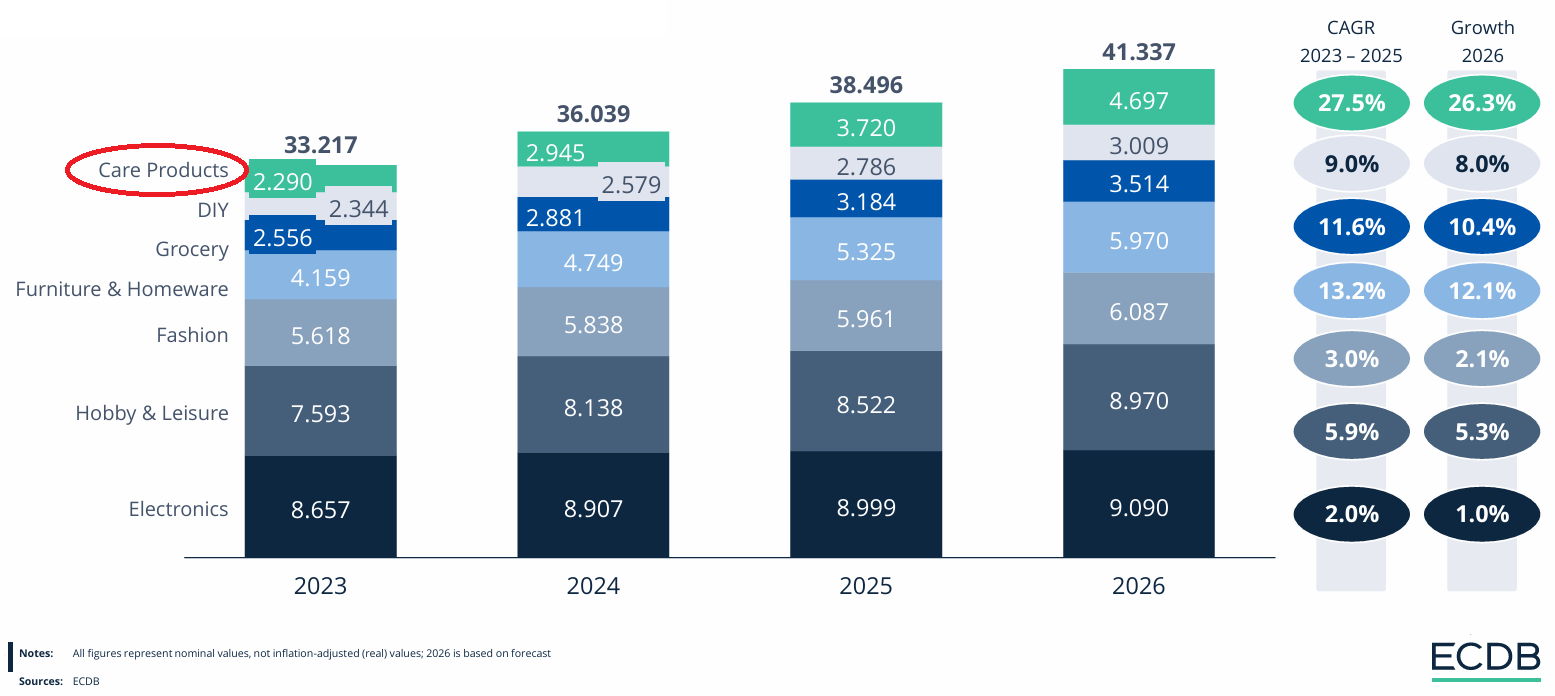

In Italia l’healthcare traina la crescita dell’online

Per il canale farmacia e, più in generale, per il comparto healthcare, il dato di maggiore interesse riguarda però la composizione della crescita. Se l’elettronica rimane la categoria con il maggiore giro d’affari, il segmento Care Products – categoria che comprende salute, benessere, cosmetica e cura della persona – è quello che corre più velocemente. Secondo Ecdb, tra il 2023 e il 2025 il comparto ha registrato un tasso medio annuo di crescita del 27,5%, mentre nel solo 2026 dovrebbe aumentare di un ulteriore 26,3%, ben al di sopra di tutte le altre categorie merceologiche. Il fatturato passerebbe così dai 2,29 miliardi del 2023 a quasi 4,7 miliardi nel 2026, più che raddoppiando nell’arco di tre anni. Fashion, arredamento, alimentare e fai-da-te continueranno anch’essi a crescere, ma con ritmi sensibilmente inferiori, mentre l’elettronica appare ormai vicina alla saturazione, con incrementi stimati nell’ordine dell’1%.

Il rapporto attribuisce questa evoluzione a tre fattori concomitanti: aumenta il numero degli acquirenti online, cresce la frequenza degli acquisti e migliora progressivamente la penetrazione dell’e-commerce nelle abitudini di consumo degli italiani. Rimane invece sostanzialmente stabile il valore medio degli ordini, segno che lo sviluppo del mercato dipende soprattutto dall’ampliamento della platea dei consumatori e dalla maggiore ricorrenza degli acquisti piuttosto che dall’aumento dello scontrino medio.

Amazon primo in Italia in quasi tutti gli indicatori

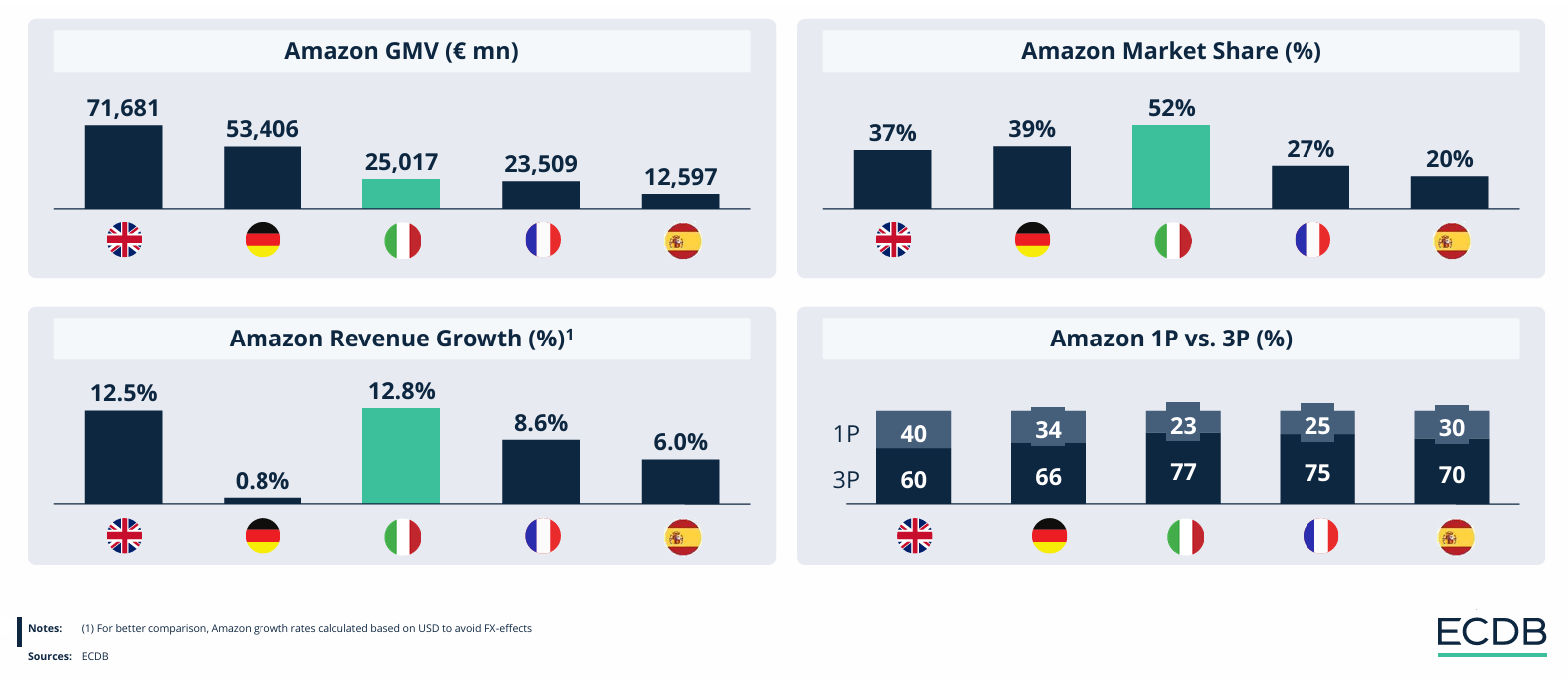

L’altra evidenza che emerge con forza dall’analisi riguarda la concentrazione del mercato. I primi dieci operatori rappresentano ormai il 93% del valore complessivo dell’e-commerce italiano, in forte crescita rispetto al 73% del 2023. Al vertice della classifica resta saldamente Amazon, che nel 2025 sviluppa un volume d’affari superiore ai 25 miliardi di euro, davanti a Shein, Temu ed eBay. La piattaforma statunitense raggiunge così una quota di mercato del 52%, un livello che Ecdb definisce «insolitamente elevato» rispetto agli altri grandi mercati europei e che testimonia un grado di concentrazione decisamente superiore alla media continentale.

Quanto alla metodologia, Ecdb precisa che le proprie elaborazioni riguardano esclusivamente il commercio elettronico di beni fisici, escludendo servizi, viaggi, biglietteria, assicurazioni e abbonamenti, in linea con gli standard internazionali di ricerca. Le stime derivano dall’integrazione di oltre un miliardo di transazioni mensili rilevate a livello globale con dati societari dei retailer, informazioni sul traffico web, analisi proprietarie e altre fonti di mercato, che consentono di costruire modelli previsionali sull’evoluzione dei principali comparti dell’e-commerce.

{kind=link}