Beauty online, NielsenIQ: Amazon sempre più leader, TikTok l’outsider emergente, farmacia giù

Amazon continua a rafforzare la propria leadership nel beauty online europeo mentre i consumatori modificano profondamente le proprie abitudini di acquisto: spendono di più nel canale digital, acquistano più spesso, utilizzano un numero crescente di retailer e si mostrano sempre meno fedeli a un singolo canale. È il quadro che emerge dall’ultimo aggiornamento del report Beauty E-commerce 2026 di NielsenIQ, che analizza l’evoluzione del mercato nei principali Paesi europei fino ad aprile 2026.

L’analisi conferma anzitutto la buona salute del comparto. In Europa occidentale il mercato beauty cresce del 4% a valore, un ritmo inferiore a quello registrato in Nord America (+11%) o nei mercati emergenti, ma comunque sostenuto da una domanda che continua a spostarsi verso il digitale. A livello globale le vendite online del beauty crescono più rapidamente di quelle offline in tutte le aree geografiche monitorate e l’Europa occidentale non fa eccezione: nei dodici mesi terminati nel primo trimestre 2026 l’online segna infatti un incremento del 6%, contro il 3% dei canali fisici.

Category mix, make-up in difficoltà in tutti i mercati europei

All’interno del paniere beauty, la crescita è trainata soprattutto dalla skincare, che in Europa occidentale aumenta dell’11%, e dalle fragranze (+5%), mentre il make-up rallenta sensibilmente e registra appena l’1% di crescita. Secondo NielsenIQ il consumatore appare sempre più orientato verso prodotti percepiti come efficaci e funzionali alla cura quotidiana della persona, una tendenza che favorisce in particolare la dermocosmesi e i trattamenti per la pelle.

Nel nostro Paese il beauty rappresenta ormai il 5% della spesa online destinata ai beni di consumo, quota in crescita di 0,2 punti percentuali rispetto all’anno precedente. L’Italia si colloca così in una fascia intermedia tra i mercati europei, dietro all’Irlanda (7%) e al Regno Unito (6%), ma in linea con Austria, Svizzera e Spagna.

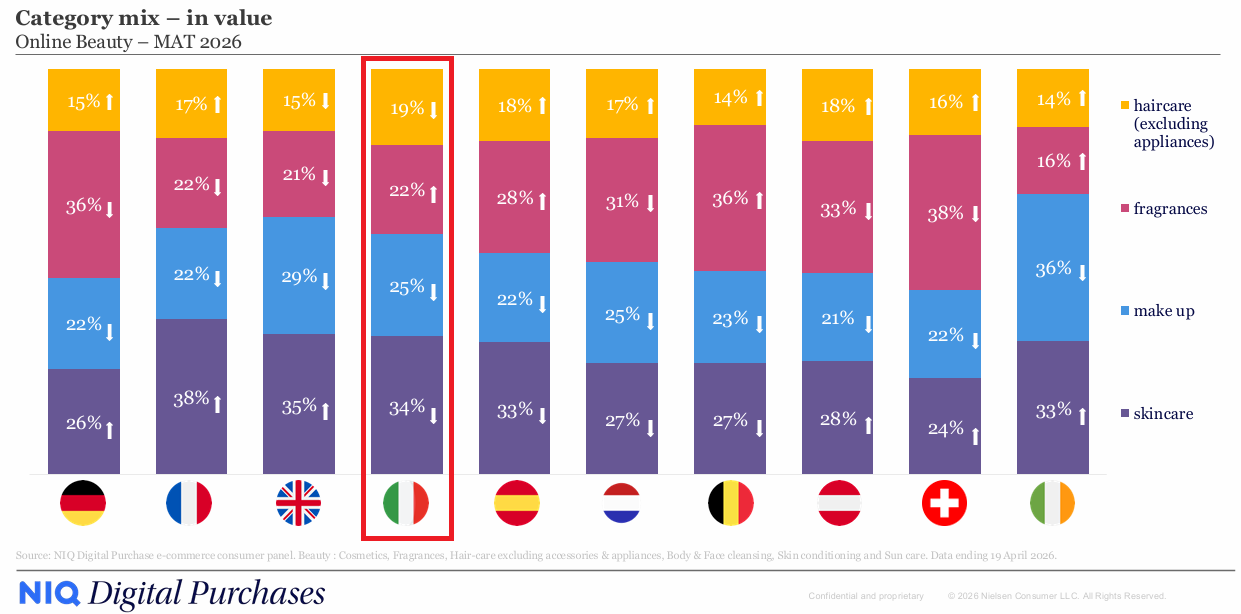

Dal punto di vista merceologico, il mercato italiano mostra una composizione relativamente equilibrata. La skincare rappresenta il 34% delle vendite online di beauty, seguita dal make-up con il 25%, dalle fragranze con il 22% e dall’haircare con il 19%. Come negli altri Paesi europei, anche in Italia il trucco perde progressivamente peso a favore dei prodotti per la cura della pelle.

Comportamenti di acquisto: sale la frequenza, cala il carrello

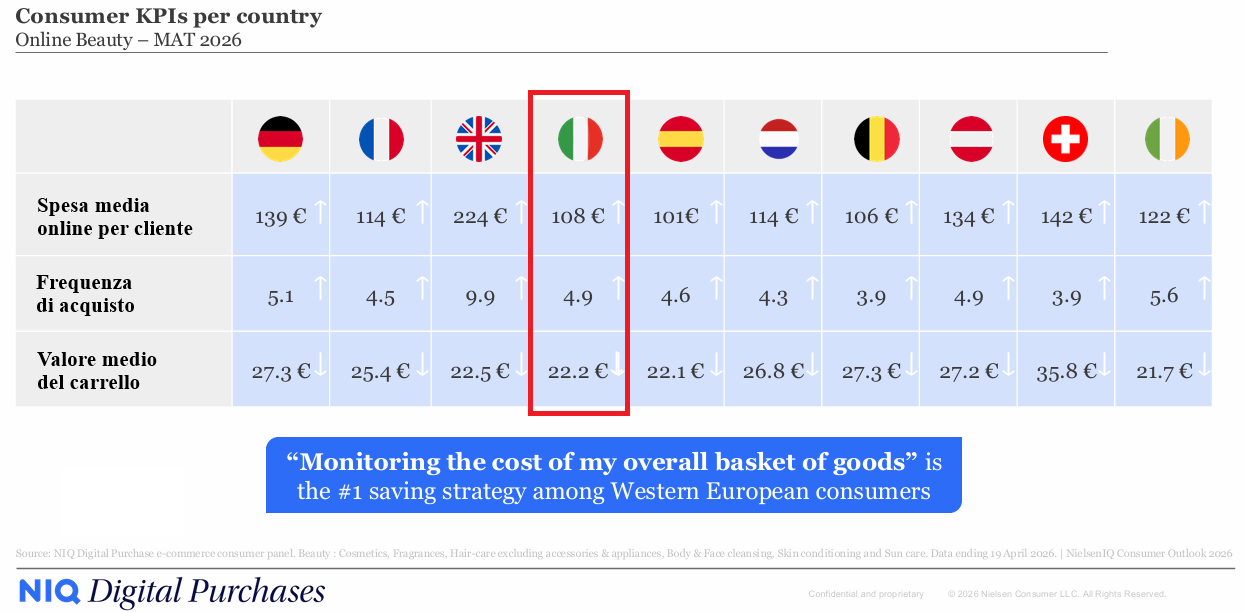

Un altro dato significativo riguarda il comportamento degli acquirenti. L’e-shopper italiano spende mediamente 108 euro all’anno in prodotti beauty online, effettua 4,9 acquisti e genera uno scontrino medio di 22,2 euro. NielsenIQ rileva una dinamica comune a tutta l’Europa: la spesa complessiva cresce, ma è sostenuta da acquisti più frequenti e da carrelli mediamente più piccoli. In altre parole, il consumatore torna più spesso sul sito o sull’applicazione, ma distribuisce la spesa in un numero maggiore di transazioni.

Il tratto più evidente del mercato europeo resta tuttavia il predominio di Amazon. La piattaforma è il primo retailer beauty online in Germania, Francia, Regno Unito, Italia, Spagna, Belgio e Austria, mentre nei Paesi Bassi la leadership appartiene ancora a Douglas e in Svizzera a Galaxus. Anche dove non occupa il primo posto, Amazon continua comunque a guadagnare quote.

La classifica: Amazon sul podio non solo in Italia

Nel mercato italiano Amazon precede Notino, Sephora, Douglas e TikTok Shop, mentre in Francia e Germania continua a mettere pressione ai grandi specialisti storici come Douglas, Sephora e Nocibé. NielsenIQ individua tre fattori alla base del successo del marketplace: la forte presenza di consumatori maschi, una crescente capacità di intercettare clienti abitualmente legati agli specialisti del beauty e una quota crescente di shopper esclusivi. In Italia il 37% degli acquirenti beauty di Amazon compra esclusivamente sulla piattaforma, la percentuale più elevata tra i cinque principali mercati europei.

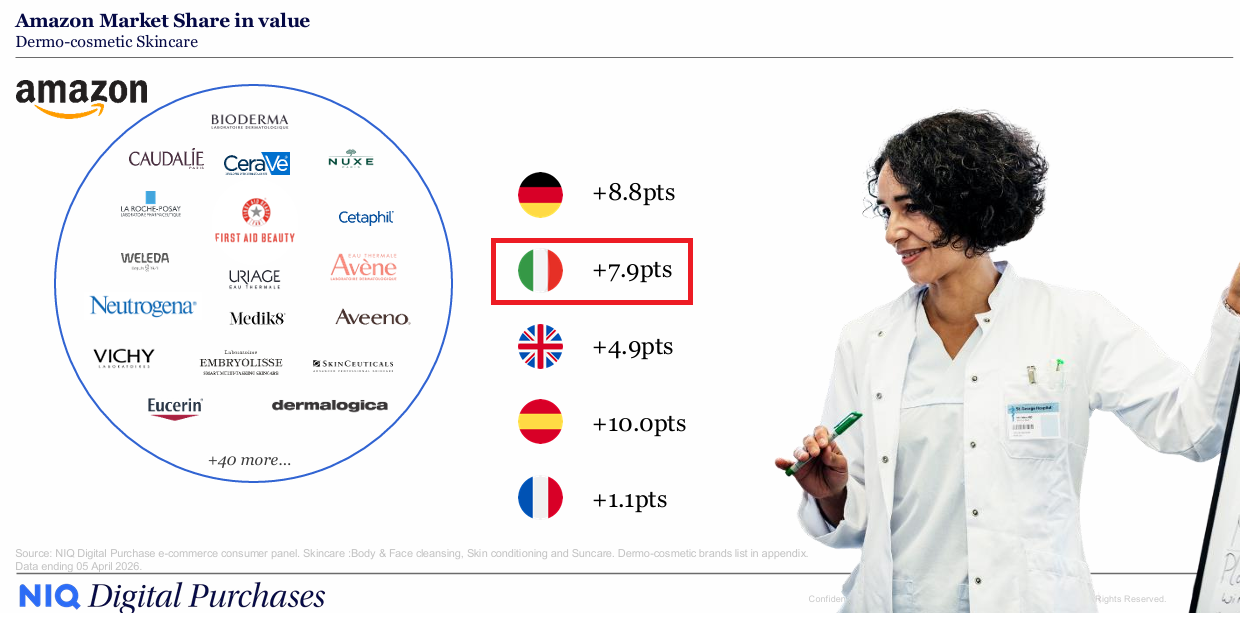

Amazon leader della dermocosmesi in cinque paesi Ue

La leadership è particolarmente evidente nella skincare. Amazon occupa il primo posto in quasi tutte le categorie beauty dei cinque maggiori mercati europei e sta rafforzando rapidamente la propria presenza sia nella dermocosmesi sia nella skincare prestige. Nella dermocosmesi, in particolare, il marketplace è ormai il primo operatore online nei principali Paesi dell’Europa occidentale e continua a guadagnare quote di mercato.

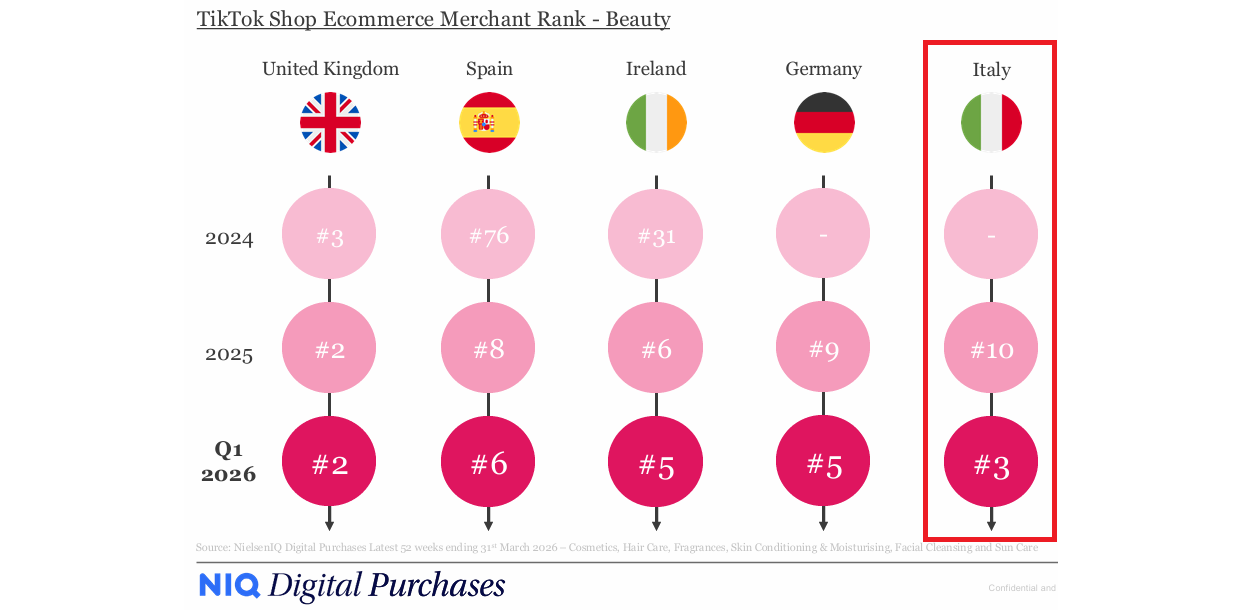

Se Amazon rappresenta il vincitore consolidato del beauty online, TikTok Shop è il principale elemento di discontinuità. NielsenIQ lo identifica tra i maggiori “market disruptor” del momento. Nel Regno Unito la piattaforma è già salita al secondo posto tra i retailer del beauty online e in Italia ha raggiunto la quinta posizione, entrando direttamente nella top five del mercato nazionale. Inoltre, secondo il report, TikTok Shop figura tra gli operatori con la crescita più rapida nell’ultimo anno in Italia, Francia, Germania e Regno Unito.

TikTok Shop l’outsider che vola: già terzo nel Q1 2026

La forza del modello risiede nell’integrazione tra contenuto e acquisto. Il prodotto viene scoperto attraverso creator, video e live streaming e può essere acquistato senza uscire dall’applicazione. Il risultato è un canale particolarmente efficace nell’acquisizione di nuovi clienti e nella crescita di marchi emergenti, ma anche sempre più utilizzato da brand già affermati che cercano visibilità presso le fasce più giovani dei consumatori.

L’altro fenomeno che emerge indirettamente dal report riguarda la crescente difficoltà delle farmacie online nel beauty. Nelle classifiche dei principali retailer europei del digitale il canale farmacia appare ormai quasi completamente assente, sostituito da marketplace generalisti, specialisti internazionali e nuove piattaforme social. In molti mercati Amazon, TikTok Shop, Notino, Douglas, Sephora, Boots o Galaxus stanno assorbendo quote crescenti di traffico e di spesa, rendendo sempre più complessa la competizione per gli operatori online legati alla farmacia.

La progressione di Amazon nella dermocosmesi rappresenta probabilmente il segnale più rilevante per il settore. Quella che fino a pochi anni fa era considerata una categoria fortemente associata alla farmacia viene oggi acquistata sempre più spesso sul marketplace, che riesce a combinare ampiezza dell’assortimento, disponibilità di prodotto e competitività di prezzo. Per le farmacie online la sfida appare quindi sempre più legata alla capacità di differenziarsi attraverso consulenza professionale, autorevolezza sanitaria e servizi specialistici, elementi che i grandi operatori generalisti faticano ancora a replicare ma che da soli potrebbero non bastare a contrastare la crescente concentrazione del mercato.

{kind=link}