Vendere la farmacia, le tappe del percorso nella mappa concettuale di Tarabusi e Trombetta

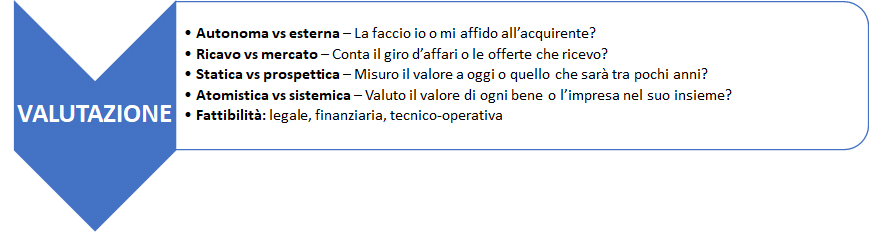

Il farmacista titolare che decide di vendere la propria farmacia intraprende un percorso impegnativo che imporrà valutazioni e scelte non facili, per le quali potrà richiedere l’assistenza di esperti e consulenti ma che in ultima battuta ricadranno sempre su di lui. Quali sono queste scelte? Le passano in rassegna i commercialisti bolognesi Marcello Tarabusi e Giovanni Trombetta in una sorta di mappa concettuale che riassume efficacemente per punti le fasi principali di una cessione e le “sliding doors” in cui si imbatte il farmacista che vuole vendere, ossia le porte girevoli che – in base all’uscita – possono cambiare direzione al percorso. «La prima consapevolezza che deve maturare il farmacista non appena prende la decisione di cedere la farmacia» avvertono innanzitutto i due esperti «è che vendere non è mai un’operazione banale ma anzi costa fatica esattamente quanto comprare». Il livello dell’impegno si vede già al primo step, che è quello della valutazione della farmacia. Già qui infatti, si parano davanti al titolare alcune di quelle “sliding doors” di cui si diceva in apertura.

Per cominciare, è indispensabile disporre di una valutazione realistica della farmacia per avere un’idea del giusto prezzo al quale vendere e della congruità dell’offerta avanzata dall’acquirente. «A chi mi affido per questa valutazione» è la domanda che pongono i due commercialisti «a qualcuno di mia fiducia o la faccio fare a chi è interessato a comprare? E ancora: quale parametro fa da guida, il fatturato dell’azienda oppure il mercato, ossia le offerte che arrivano dai potenziali interessati? E ancora: la valutazione che do della mia farmacia la aggancio soltanto alla situazione attuale, oppure devo considerare anche la prospettiva, nel senso che se non vendo tra due o tre anni potrebbe farlo un mio vicino e allora mi ritroverei con una catena per concorrente e i miei ricavi ne risentirebbero?».

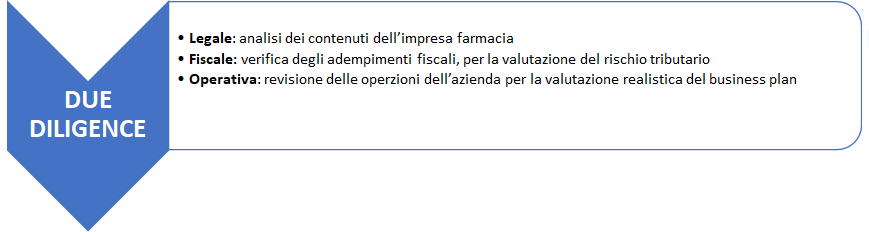

Il secondo step è quello della due diligence: «In italiano si direbbe doverosa diligenza» spiegano Tarabusi e Trombetta «ed è la fase in cui il potenziale acquirente guarda cosa c’è dentro la “scatola” che vorrebbe comprare. È una procedura che i titolari hanno conosciuto soltanto con l’arrivo del capitale, prima quando si comprava tra farmacisti l’acquirente si limitava a guardare il fatturato e neanche verificava se i numeri erano stati “gonfiati” in vista della vendita». Nella due diligence, spiegano i due commercialisti, il compratore analizza numeri, stato di salute e situazione fiscale della farmacia, «quindi al titolare viene richiesta una mole di informazioni e documenti che spesso non ha, perché non se n’è mai occupato direttamente, oppure sono sparse e raccoglierle richiede tempo, per esempio tutti i contratti dei fornitori».

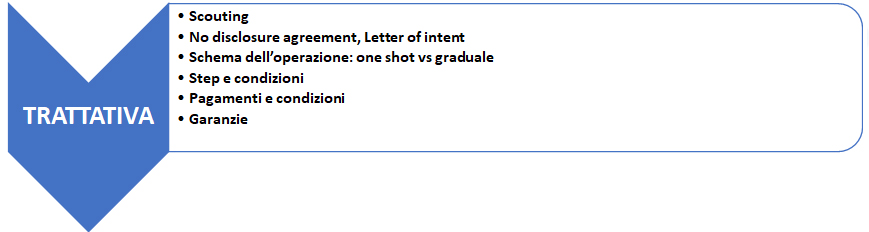

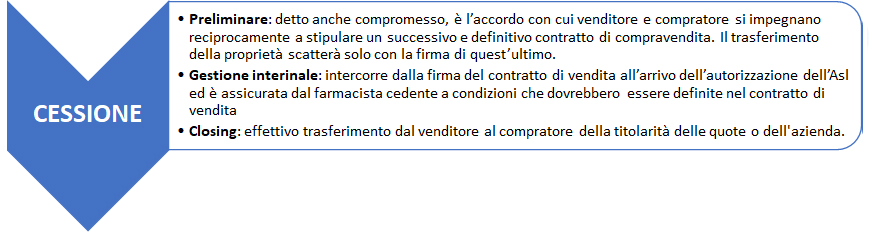

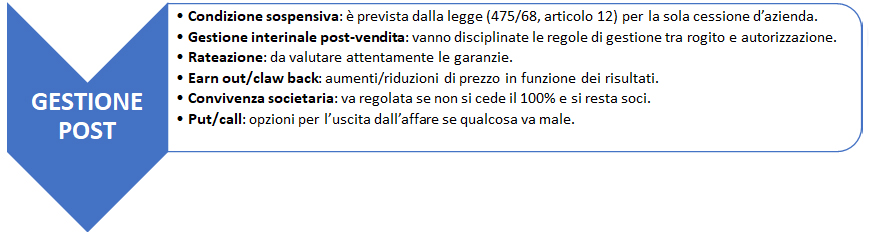

Lo step successivo è quello della trattativa: «Si comincia con una ricognizione tra le parti» spiegano Tarabusi e Trombetta «quindi si firma la lettera di riservatezza e poi parte la negoziazione vera e propria, che porta al preliminare di vendita e quindi al rogito e al passaggio di proprietà, cui segue l’autorizzazione da parte dell’Asl. In mezzo c’è la gestione internale: la farmacia non è più del titolare ma non è ancora del compratore e quindi in attesa del via libera dell’Asl il farmacista si trova a gestire un’azienda che non è più sua e dunque non può più decidere come avrebbe fatto fino a poco tempo prima. Se il contratto è scritto bene, le regole per la gestione interinale saranno lì».

L’autorizzazione dell’Asl rappresenta una sorta di spartiacque da affrontare con congruo anticipo. «Che succede se il farmacista che vende chiede il pagamento al rogito ma poi l’autorità sanitaria nega il via libera finale? Meglio allora posticipare il pagamento all’arrivo dell’autorizzazione? Ma da quel momento, la farmacia non è più di chi l’ha venduta. Si potrebbe chiedere che la somma venga depositata da un notaio su un conto dedicato, ma il notaio chiederà istruzioni precise sul soggetto cui girare la somma a seconda delle evenienze». Anche in questo caso, in sostanza, sarà convenienza di entrambe le parti redigere un contratto dettagliato che definisca anticipatamente tutte le condizioni. «Stessa considerazione» avvertono i due commercialisti «riguardo alla rateizzazione del pagamento: il venditore si assicuri sempre di disporre delle opportune garanzie rispetto a tutte le possibili eventualità».

Nel contratto poi possono essere previste condizioni sospensive: per esempio la trasformazione della società, il cambio del direttore, la conferma di un particolare contratto (fornitura, locazione, convenzione con un’azienda cliente etc.), l’ottenimento di una abilitazione amministrativa (per ristrutturazione, spostamento locali, apertura di un locale per servizi) e così via. «In tutti questi casi» ricordano Tarabusi e Trombetta «anche dopo l’atto notarile la gestione rimane in capo al venditore sino all’avveramento della condizione: bisogna disciplinare bene la gestione di questa fase, per evitare che sorgano controversie; per esempio, limitandola alla gestione ordinaria, o affiancando al venditore una figura scelta dall’acquirente, fino a designare un direttore di fiducia del secondo».

Il contratto può infine prevedere che una componente del prezzo sia legata a obiettivi futuri (un certo fatturato, un certo utile, e così via): «Si definisce earn-out il maggior prezzo che deriva da questi parametri variabili; si parla invece di claw-back quando è previsto che alcuni eventi negativi comportino la restituzione di parte del prezzo o lo svincolo a favore dell’acquirente della parte di prezzo che rimane provvisoriamente depositata a garanzia».

Quando la cessione non prevede la fuoriuscita totale del venditore, che rimane come socio di minoranza, andrà costruito un adeguato sistema di tutele statutarie che assicurino la pacifica convivenza e garantiscano entrambe le parti, come i patti di co-vendita (il socio di minoranza ha diritto di partecipare all’affare se chi ha la maggioranza vende) e trascinamento (il socio di comando che vende può imporre al socio di minoranza di vendere allo stesso prezzo). «Spesso» ricordano i due commercialisti «si prevedono anche opzioni di vendita (put) e acquisto (call) tra loro incrociate, che consentono di uscire dalle situazioni di stallo: comprese le cosiddette clausole texane o di roulette russa, secondo cui una parte indica un prezzo e l’altra ha la scelta tra vendere o comprare».

{kind=link}