QBerg, nei volantini della farmacia è il prezzo la leva promozionale più usata per spingere integratori e vitamine

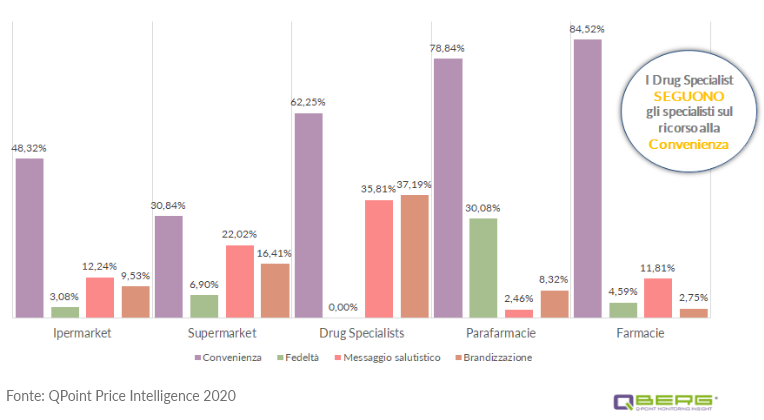

Nei primi nove mesi del 2020 la farmacia è il canale del mercato Consumer health che, sui propri volantini, ha fatto più ricorso alla leva prezzo per promuovere integratori e vitamine. In particolare, ha giocato sulla “convenienza” (sconti, sottocosto, multibuy, cash back eccetera) l’85% delle proposte commerciali veicolate dai pieghevoli distribuiti dalle farmacie, a fronte di un 75% delle parafarmacie, 62% degli specialisti casa&persona e 48-31% della gdo. I volantini delle parafarmacie, invece, sono quelli che più hanno usato la leva fedeltà (sconti ai possessori di fidelity card, acquisto con punti, accumulo punti eccetera), mentre i pieghevoli degli specialisti casa&persona si distinguono per le promozioni basate su messaggi salutistici (per esempio, offerte posizionate in pagine dedicate all’angolo salutistico, insieme ai prodotti “free from”, bio, superfoods eccetera) e sul brand (ossia le azioni promozionali che utilizzano il volantino come mezzo di comunicazione per un marchio o un prodotto).

Integratori/vitamine, incidenza delle azioni promo su volantino

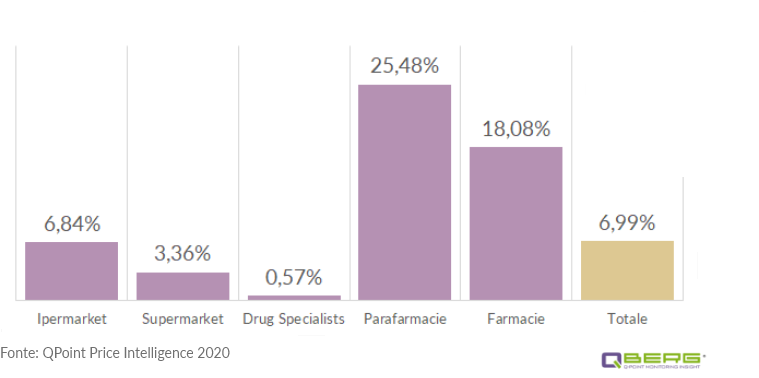

I dati arrivano dall’indagine con cui QBerg, società leader nella price intelligence, ha misurato il posizionamento di integratori e vitamine nei volantini dei canali che si spartiscono il settore consumer health. Non è un caso che l’analisi si sia concentrata su tale segmento di mercato: la categoria – una delle 25 che compongono il comparto secondo la segmentazione di QBerg – è infatti quella che beneficia della maggiore visibilità sui volantini delle farmacie, con una share del 18% in base all’indice Qp3 (un indicatore sintetico di visibilità promozionale che tiene conto del numero di referenze, della durata e della numerica dei punti vendita interessati dal flyer). Fa meglio soltanto la parafarmacia, sui cui volantini il segmento si assicura una share del 25%; restano invece lontani ipermercati (7%), supermercati (35%) e specialisti casa&persona (0,6%).

Visibilità della categoria integratori/vitamine sui volantini dei canali

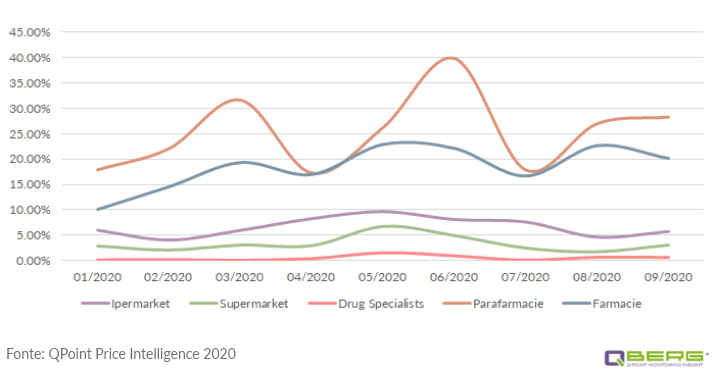

Nel periodo gennaio-settembre l’indice di share che contraddistingue la categoria sui volantini dei diversi canali subisce fluttuazioni anche importanti. Nei pieghevoli di farmacia e parafarmacia, in particolare, il segmento integratori e vitamine mostra un andamento altalenante, con picchi (marzo +30%, giugno +40%) e frenate successive. A settembre si avvertono segnali di ripresa in tutti i canali farmacie escluse.

Visibilità integratori/vitamine sui volantini dei canali, trend gennaio-settembre

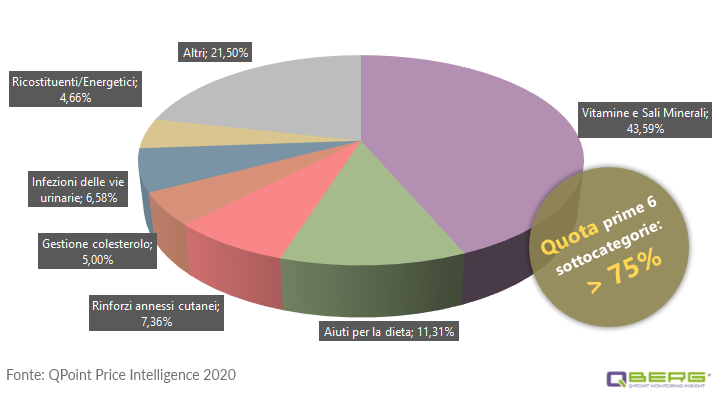

Forti differenze anche tra i segmenti che compongono la categoria. Il sottogruppo vitamine e sali minerali è quello che nei nove mesi beneficia della maggiore visibilità sui volantini delle farmacie, con un indice Qp3 del 44%; seguono aiuti per la dieta (complice forse l’obbligata sedentarietà imposta dal lockdown, ipotizza QBerg) con l’11,3%, rinforzi annessi cutanei con il 7,3%, infezioni delle vie urinarie 6,8% e gestione del colesterolo 5%. La sottocategoria vitamine e sali minerali si assicura la quota di share più importante (41%) anche quando l’analisi considera i volantini di tutti i canali; alla piazza d’onore ancora gli auti per la dieta, con un indice di visibilità del 12,3%.

Integratori/vitamine, visibilità dei segmenti sui volantini delle farmacie

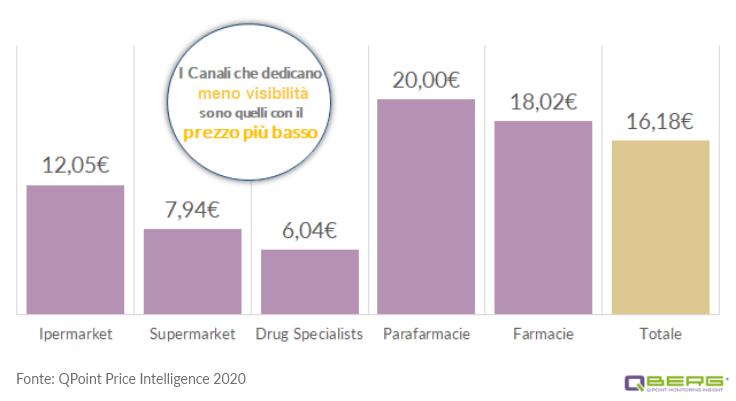

Indicazioni interessanti anche da un raffronto tra i prezzi medi praticati dai vari canali sui loro volantini: come visto in apertura, la grande distribuzione (ipermercati, supermercati e specialisti casa&persona) è quella che fa meno ricorso al fattore “convenienza” per promuovere integratori e vitamine, eppure i prezzi che propone sui suoi pieghevoli sono nettamente inferiori a quelli dei due canali professionali (farmacia e parafarmacia). All’origine, spiega QBerg, c’è una linea di condotta da parte della gdo «puramente tattica», laddove invece farmacie e parafarmacie propendono per «un vero e proprio investimento strategico in visibilità promozionale».

Integratori/vitamine, i prezzi medi praticati sui volantini dai vari canali

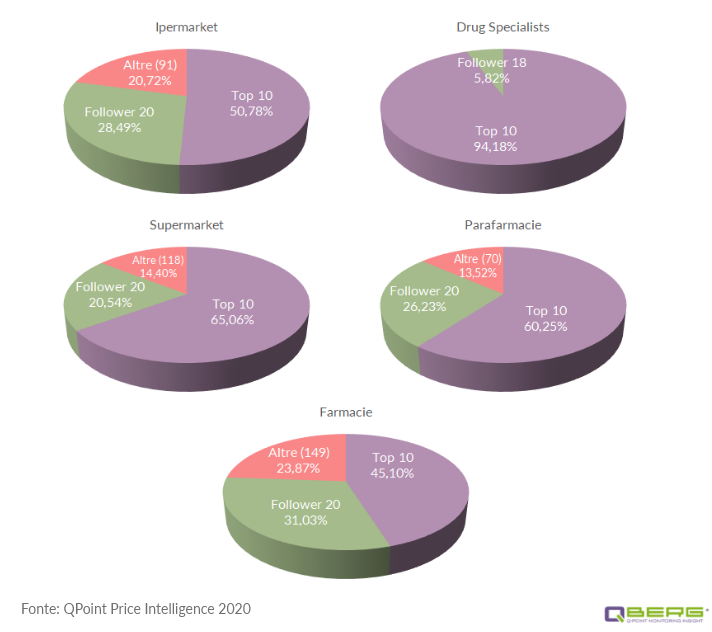

Differenze importanti tra i canali professionali e della distribuzione organizzata anche in tema di concentrazione dei brand: tra gennaio e settembre, sui volantini della farmacia hanno fatto la loro comparsa 179 marchi del comparto integratori/vitamine, l’assortimento più elevato di tutti i canali consumer health; più “corti” invece gli ipermercati (121 brand promozionati nei nove mesi), i supermercati (148) e gli specialisti cura&persona (appena 28). Nella distribuzione moderna, però, spicca una forte concentrazione: il 94% dei brand che tra gennaio e settembre sono passati sui volantini degli specialisti drug figurano nella Top 10 del comparto (sono cioè tra i primi dieci marchi della categoria integratori/vitamine per quota di mercato); nei pieghevoli degli ipermercati, invece, l’incidenza dei brand più venduti ha toccato il 51%, in quelli dei supermercati il 65%. Nettamente staccata la farmacia, nei cui volantini i marchi della top ten coprono soltanto il 45% dei prodotti promozionati.

Integratori/vitamine, la concentrazione dei brand nei flyer

{kind=link}