Prosegue l’emorragia da covid degli ingressi, ma le piccole farmacie riescono a tenere meglio delle grandi

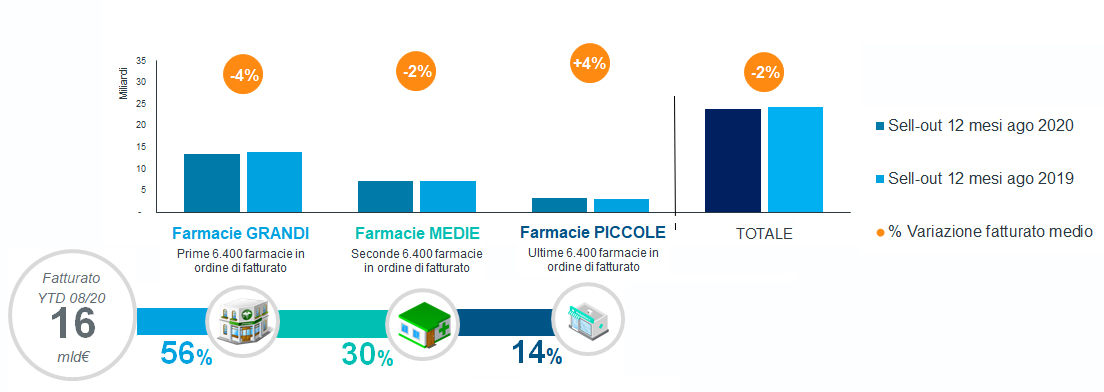

Nella tempesta tutt’altro che assopita della pandemia, le piccole farmacie continuano a tenere il mare nettamente meglio delle grandi. E’ il responso che arriva dall’analisi condotta da Iqvia per mettere a confronto le prestazioni degli esercizi farmaceutici in base alla loro”taglia”: nei 12 mesi che terminano ad agosto, dicono i numeri, le 6.400 farmacie che si collocano nella parte inferiore della classifica dei fatturati (e che mettono assieme il 14% del giro d’affari registrato nel periodo dal canale) crescono del 4%; stessa quota (4%) ma in perdita, invece, per le 6.400 farmacie che popolano il primo terzo della classifica (e generano il 56% del giro d’affari complessivo), mentre le restanti 6.400 della fascia media (30% del sell-out a valori) fanno registrare una contrazione più contenuta, -2%.

Andamento del sell-out sui 12 mesi per grandezza di fatturato

La sofferenza che stanno patendo le farmacie collocate nella parte alta della classifica è legata principalmente alla loro ubicazione: dei 6.400 esercizi di questo “cluster”, infatti, 2.295 risiedono in un capoluogo di provincia, dove invece si contano soltanto 1.843 farmacie medie e 1.136 piccole. Complessivamente, il cluster genera un fatturato che nei 12 mesi terminanti ad agosto vale 5 miliardi di euro, il 65% dei quali proviene dalle grandi farmacie, il 26% dalle medie e il 9% dalle piccole.

Farmacie ubicate nei capoluoghi, la segmentazione per cluster

Nettamente più ridotta la presenza delle farmacie ad alto fatturato nei centri che non sono capoluoghi di provincia. Complessivamente, risiedono in questi comuni poco meno di 14mila farmacie, che assieme hanno generato nei 12 mesi terminanti ad agosto un fatturato di 11 miliardi di euro. Più di 4mila di tali esercizi appartengono al cluster delle grandi farmacie (e sommano il 56% del giro d’affari della categoria), 4.561 sono medie farmacie (32% del sell-out) e 5.269 sono piccole farmacie (17%).

Farmacie ubicate nei comuni non capoluogo, la segmentazione

Le buone prestazioni delle piccole farmacie a scapito delle grandi corrisponde fedelmente a quanto è accaduto alla distribuzione organizzata: durante il lockdown le grandi superfici hanno sofferto per la loro ubicazione (le farmacie nei centri cittadini, gli ipermercati e i centri commerciali in aree lontane dai quartieri residenziali); una volta scattata la fase 2 e la riapertura, insicurezza e timore del contagio hanno convinto parecchi consumatori a preferire ancora i piccoli esercizi poco frequentati a discapito dei punti vendita più affollati, mentre le grandi farmacie hanno patito smartworking e lavoro agile.

Scontrini, calano i numeri ma aumenta il valore

Fotografa fedelmente paure e incertezze dei consumatori l’andamento degli ingressi: nei primi sei mesi del 2020 le farmacie hanno battuto in media un numero di scontrini inferiore dell’8,9% al semestre subito precedente (il secondo del 2019) e del 4,3% al primo dello stesso anno. In controtendenza invece il valore medio dello scontrino, che nel trimestre aprile-giugno è cresciuto fino a 30 euro e nel semestre gennaio-giugno è cresciuto del 7,6% rispetto ai sei mesi precedenti e dell’8% rispetto ai primi sei mesi del 2019. In altri termini, i clienti entrano di meno in farmacia ma fanno più spesa, un altro indizio del senso di insicurezza che ancora accompagna la maggioranza degli italiani. E che non fa bene alle farmacie a prescindere dalla loro taglia, visto che – dice ancora Iqvia – nei primi otto mesi dell’anno il fatturato complessivo del canale perde oltre il 3% sul 2019.

{kind=link}