Pdf, nella competizione tra farmaci maturi e nuovi lanci ogni territorio può fare storia a sé

La dialettica competitiva che intercorre tra un farmaco maturo, che nel tempo si è costruito il proprio mercato, e un prodotto in lancio che cerca contendere al leader quello stesso mercato, segue dinamiche spesso diverse da un territorio all’altro e impongono quindi alle aziende che li producono analisi dei dati di sell out anche su scale di osservazione ridotte. È quanto dimostra la ricerca presentata da Pharma Data Factory a Scanner Orizzonti 2024, il forum della farmacia organizzata che Pharmacy Scanner ha proposto a Milano il 13 dicembre scorso (a Palazzo Mezzanotte, sede della Borsa).

Forte di una banca dati in cui confluiscono le rilevazioni provenienti dal 95% delle farmacie italiane, la società di business intelligence ha fornito alcuni casi di studio che esemplificano le potenzialità del suo osservatorio, dalla copertura tendenzialmente censuaria: nella repository di Pdf figurano infatti 470 milioni di atti d’acquisto in regime convenzionato relativi agli ultimi dodici mesi, corredati delle informazioni su sesso ed età del paziente (pari all’88% del totale), 290 milioni in regime privato (60%) e 32 milioni in dpc (76%). «Con questa banca dati» ha spiegato alla platea Giorgio Cenciarelli, ceo e co-founder di Pdf «siamo in grado di analizzare i consumi per classi di età fino alla scala di dettaglio più piccola, grazie a una mappa articolata in 3.640 “geocluster” territoriali; possiamo indicare alle aziende le aree dove i loro farmaci guadagnano, mantengono oppure perdono quote di mercato; infine, forniamo analisi mensili dettagliate su scontrini e dati di vendita».

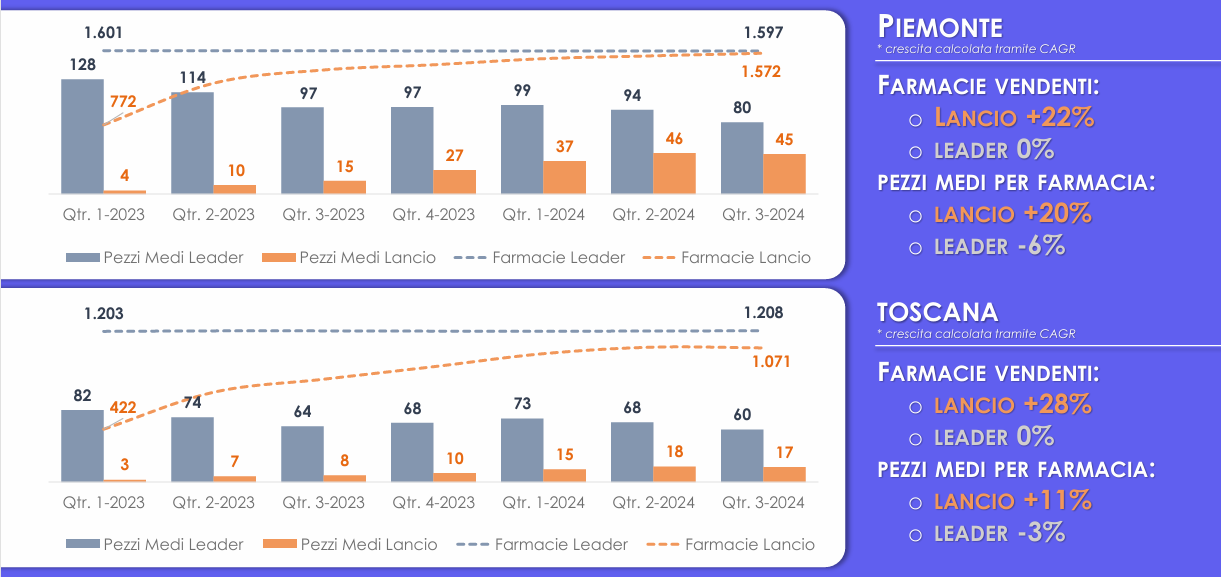

Leader vs nuovo lancio, progressioni diverse da una regione all’altra

Per fornire una “demo” delle osservazioni della banca dati, Cenciarelli ha messo a confronto le vendite di un farmaco leader della propria categoria (area cronicità) con quelle di un prodotto concorrente appena lanciato, su un arco di tempo di sette trimestri (dal primo 2023 al terzo 2024, vedi sopra). «Abbiamo preso i dati di due regioni, Piemonte e Toscana» ha spiegato Cenciarelli «e li abbiamo analizzati». In entrambi i casi, il competitor guadagna quota allargando la propria presenza nelle farmacie del territorio di riferimento, ma la velocità con cui il nuovo arrivato progredisce (ed erode quote di mercato al prodotto leader) diverge in modo abbastanza evidente tra le due regioni: in Piemonte il tasso medio di crescita del competitor è del 22% all’anno in termini di farmacie venduti e del 20% per pezzi medi venduti, in Toscana invece la progressione è del 28% per numero di presidi e solo del 11% per pezzi medi venduti.

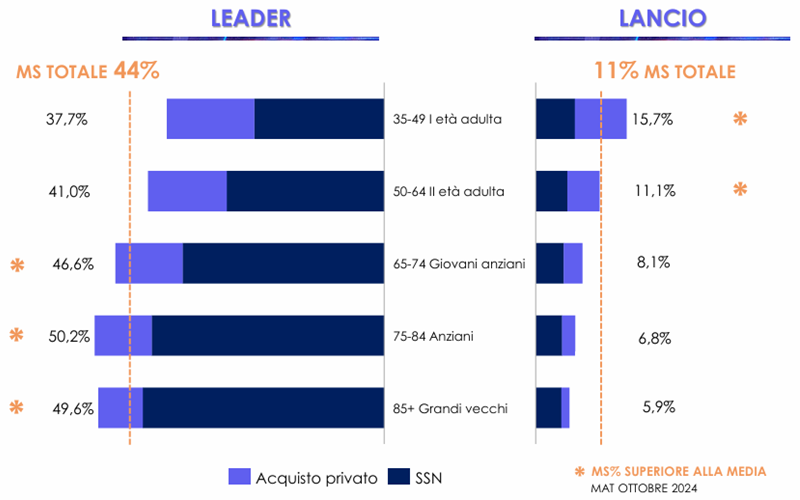

Leader vs nuovo lancio, posizionamento per fasce di età

Utili spunti di riflessione anche da un’analisi demografica delle platee che si rivolgono ai due farmaci: nei 12 mesi che terminano a ottobre 2024, il prodotto leader ha una market share complessiva del 44% e viene scelto principalmente dalle fasce più anziane di pazienti, che probabilmente lo usano da tempo e si sono fidelizzate al brand (vedi grafico sopra); il competitor invece (market share dell’11%) trova maggiori attenzioni nelle fasce più giovani della popolazione cui si rivolge, che per di più non disdegnano l’acquisto privato. «Queste informazioni» ha concluso Cenciarelli «possono essere di particolare utilità per le aziende, perché le aiutano a tarare al meglio le proprie strategie di market access e lavorare tanto sulle farmacie quanto sui prescrittori».

{kind=link}