Pagamenti digitali, Osservatorio Polimi: nel 2021 più 22%. E fa boom il Buy Now Pay Later

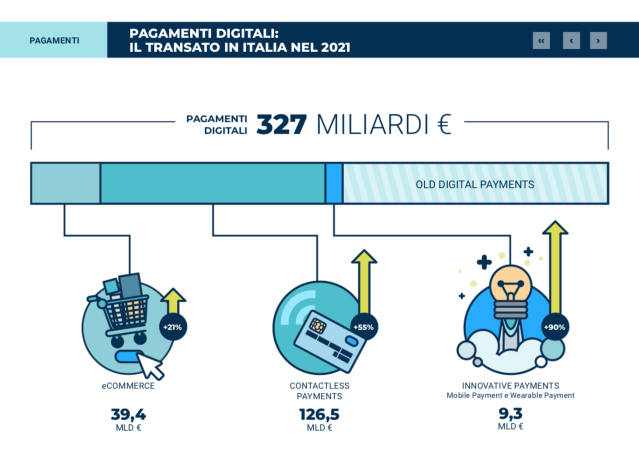

Ci sono anche i pagamenti digitali tra le trasformazioni alle quali la pandemia ha fatto da catalizzatore e acceleratore. Lo dicono i dati dell’Osservatorio Innovative Payments della School of Management del Politecnico di Milano: nel 2021 le transazioni commerciali con carte, smartphone e altri sistemi elettronici hanno totalizzato un valore complessivo di 327 miliardi di euro, in crescita del 22% sull’anno precedente. In tutto, nel 2021 sono stati effettuati 7 miliardi di pagamenti digitali, con uno scontrino medio di 47,5 euro (ma nel 53% dei casi il valore non ha superato i 20 euro).

I pagamenti elettronici, dice ancora l’Osservatorio, coprono ormai il 38% dei consumi delle famiglie, in crescita del 5% sul 2020. E ormai sono solo 2,9 milioni (il 7% della popolazione) gli italiani che non possiedono alcun strumento di pagamento digitale (il 58% ha carta di debito, il 54% prepagata, il 37% di credito, il 36% mobile payment app e il 10% mobile wallet).

A trainare nei pagamenti rimangono le carte contactless, dalle quali sono passate nel 2021 transazioni per 126,5 miliardi di euro (+55% sull’anno precedente: carte di debito +26%, prepagate +25%, carte di credito +13%): il successo, spiega l’Osservatorio, si deve alla crescente diffusione di carte e pos e dai timori a usare denaro contante nei momenti di maggiore virulenza della pandemia. Altri 39,4 miliardi di euro arrivano dalle transazioni tramite e-commerce (+22%) e infine 9,3 miliardi (+90%) dai cosiddetti pagamenti innovativi, ossia mobile (smartphone) o wearable (smartwatch eccetera).

Poi ci sono i nuovissimi sistemi di pagamento digitale. Su tutti svetta il Buy Now Pay Later (Prima compri e poi paghi, Bnpl), che – dice l’Osservatorio, sta crescendo a ritmi senza precedenti. «Continua a crescere il numero di operatori che entrano in questo mercato» è la valutazione di Matteo Risi, ricercatore dell’Osservatorio Innovative Payments «al momento sono 131 i provider Bnpl attivi nel mondo (una decina in Italia, vedi sotto ndr) e il 97% delle soluzioni viene proposto per i pagamenti online».

Spiega che cos’è il Buy Now Pay Later Federica Ronchi, country manager di Clearpay Italia, tra i nomi nuovi di Cosmofarma 2022: «Il Bnpl è in sintesi un servizio di pagamento che permette di rateizzare gli acquisti senza interessi. Nel nostro caso il cliente paga un terzo all’acquisto, un altro terzo dopo trenta giorni e l’ultima rata dopo 60 giorni. Come ho detto, non ci sono interessi e in più il retailer riceve alla vendita l’intero valore della spesa».

Il meccanismo è simile a quello di altri sistemi come Satispay: il cliente apre un account dove registra la sua carta di debito/credito/prepagata, quindi acquista sugli e-commerce che accettano il pagamento con Clearpay. «È un sistema di pagamento apprezzato da un crescente numero di clienti soprattutto per la sua semplicità» spiega Ronchi «in Europa contiamo già oltre 2,5 milioni di clienti attivi, più di settemila rivenditori online e un gross merchandising value di poco inferiore ai due miliardi di dollari».

L’e-commerce è in effetti il canale “elettivo” del Bnpl, come spiega a Pharmacy Scanner Mario Cozzolino, amministratore delegato di Farmasave (una delle farmacie online italiane che ha già adottato questa modalità di pagamento). «La quota principale degli acquisti in farmacia sono ripetuti» ricorda «un sistema di pagamenti rateizzati agevola il cross selling e l’acquisto complementare, perché rinvia una parte della spesa e quindi il cliente ha meno preoccupazioni sul bilancio di fine mese». Inoltre, il dilazionamento invoglia lo shopper a fare i suoi conti sulle spese di consegna: «Noi diamo il recapito gratis se l’acquisto supera i 70 euro» osserva Cozzolino «chi opta per il pagamento rateizzato tende a incrementare il valore carrello, per ottenere la consegna gratuita. Abbiamo aderito a Clearpay da poco, ma già oggi passano da questa modalità di pagamento il 5% delle vendite. E chi la usa, riconferma la stessa scelta anche la volta successiva».

«Il Bnpl» riprende Ronchi «attira soprattutto le fasce di consumatori più giovani, che rappresentato il 77% dei nostri clienti. È un sistema che educa a un acquisto consapevole: se il pagamento di una rata non va a buon fine, abbassiamo il plafond mensile del cliente. E all’adesione non facciamo verifiche sui conti correnti. Chi paga? Riscuotiamo un fee dal retailer per il servizio, che comprende anche un portale dove i nostri clienti sono informati regolarmente di tutte le offerte dei siti affiliati, divisi per categoria: generiamo un buon tasso di conversione. Attualmente copriamo il 3% delle vendite, l’obiettivo è di arrivare al 15-20% in un paio di anni».

{kind=link}