Osservatorio Mediobanca: gdo, nel 2022 vendite +1,3%. Bene super e discount, in crisi gli iper

Dopo un 2021 sostanzialmente piatto (-0,1%), la distribuzione moderna dovrebbe mettere a segno quest’anno una crescita dell’1,3%, e-commerce compreso. Ma non tutti i canali condivideranno il segno più: gli ipermercati, che nel 2021 hanno fatto registrare una quota di mercato del 26,5% (nel 2007 arrivavano al 32,6%), chiuderanno il 2022 con una leggerissima perdita (-0,2%); gli esercizi del libero servizio perderanno il 3,3% dopo avere lasciato altri 8 punti nel 2021. Continuerà invece la crescita dei supermercati, che dovrebbero terminare il 2022 con un incremento di circa l’1,7% (e una quota di mercato 2021 del 43,7%), e soprattutto dei discount, che chiuderanno quest’anno con un balzo di quasi 4 punti percentuali e una market share del 21,7%.

La fotografia arriva dall’ultima edizione dell’Osservatorio di Mediobanca sulla gdo italiana, che misura a cadenza annuale polso e stato di salute della distribuzione moderna in Italia (e non solo). Proprio per questo motivo, i numeri che propone meritano di essere analizzati anche da chi lavora nel mondo della farmacia, perché mettono sotto la lente il principale competitor del canale dalla croce verde nei canali dell’healthcare. D’indubbio interesse, in particolare, è la classifica delle prime cinque insegne nazionali del mass market per quota di mercato.

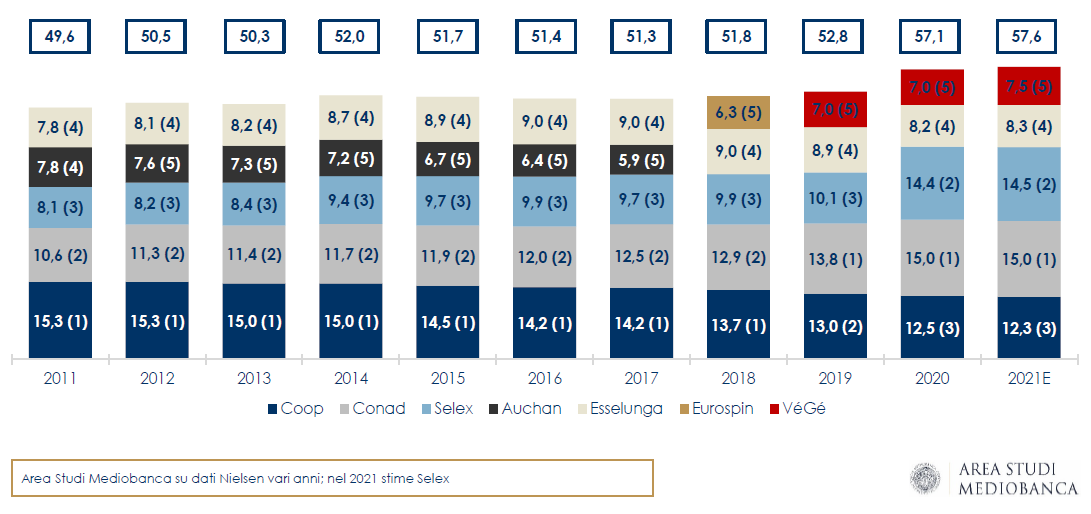

Insegna gdo, la Top 5 dal 2011 per market share (tra parentesi il ranking)

In dieci anni, dice l’analisi, Coop ha perso tre punti di market share e periodo Conad ne ha guadagnati 4,4, con l’incorporazione di Auchan però. Batte tutti Selex, che allarga la sua quota di mercato dall’8,1% del 2011 al 14,5% del 2021 (estimated, stimato), mentre Esselunga resta piatta nell’ultimo anno dopo avere perso diversi punti nei precedenti. MD svetta per crescita delle vendite tra il 2016 e il 2020, con un +10,7% all’anno, quindi Crai (+9,2%) e Lidl (+8,4%), poi Eurospin (+7,8%), Agorà (+7,6%) e Conad (+6,5%). Nel 2021 è di Crai la migliore performance (+15,9%), davanti a MD (+14,5%) e Conad (+12,4%).

In quanto a redditività del capitale investito (Roi) è di nuovo davanti a tutti MD (22,7%), seguita da Eurospin (20,2%), Crai (13,7%) e Lidl (13,4%). Esselunga, invece, è al primo posto per utili cumulati tra il 2016 e il 2020: 1.212 milioni, poco davanti a Eurospin (1.137 milioni), VéGé (995 milioni), Selex (962 milioni) e Conad (945 milioni). Carrefour ha cumulato perdite per 604 milioni, Coop per 460 milioni. A proposito di cooperative, Coop Alleanza 3.0 è la prima in Italia con vendite nel 2020 pari a 4.046 milioni, quindi Pac 2000 A (gruppo Conad) con 3.654 milioni e Conad Nord Ovest con 2.605 milioni. Il prestito soci del sistema Coop, dice ancora Mediobanca, appare in costante declino: dai 10,7 miliardi del 2015 agli 8 miliardi del 2020. Negli ultimi 5 anni le Coop hanno realizzato proventi finanziari netti per 854 milioni e subìto svalutazioni finanziarie per 791 milioni.

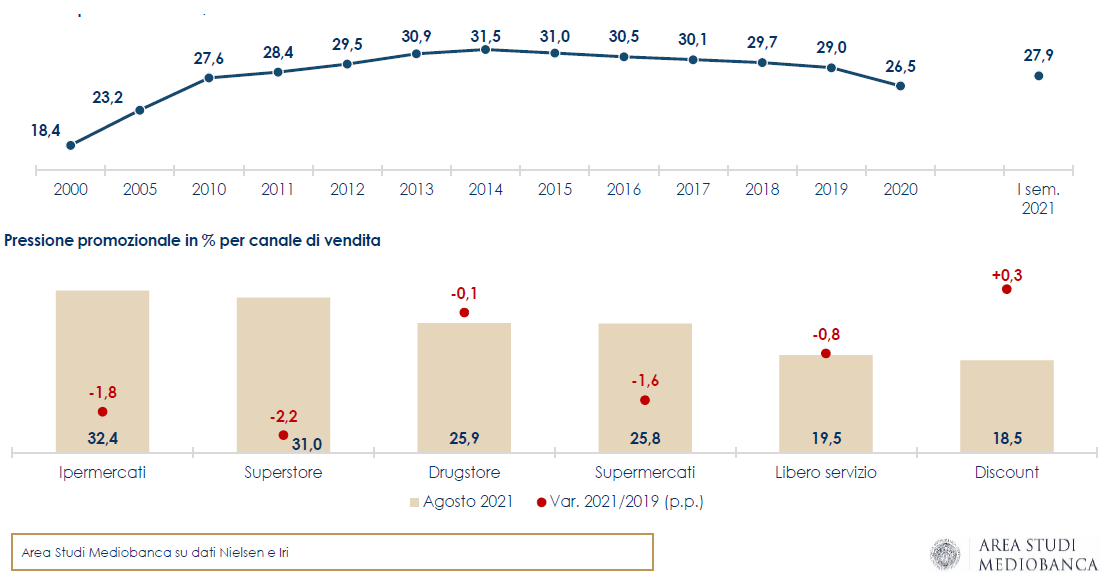

Dopo sei anni di contrazioni la pressione promozionale si risveglia

Torna a salire dopo sei anni di contrazione ininterrotta la pressione, che nel I semestre 2021 arriva al 27,9% dal 26,5% del 2020. Il rimbalzo, dice l’Osservatorio, da imputare all’inflazione perdurante, che ha acuito la competizione verticale tra fornitori e retailer. Nel biennio covid, in particolare, la pressione promozionale è cresciuta soltanto nel canale discount, che con tre decimi di punto raggiunge il 18,5%.

I dati di Mediobanca, per finire, confermano i numeri da capogiro maturati dalla gdo italiana nel primo anno di pandemia, il 2020. Le vendite sono cresciute del 5,7% rispetto al 2019 (+10,9% sul 2016), il Roi del settore ha toccato il 5,6% (4,8% annuo nel 2016-2018) e l’ebit è lievitato dal 2% del 2016-2018 al 2,7% del 2020 (distribuzione organizzata 3,2%, grande distribuzione 2% e discount 5,5%).

{kind=link}