NielsenIQ: la pandemia ha rimescolato le abitudini di acquisto e il 52% degli italiani rimane cauto

La pandemia, è già stato detto, ha scompaginato abitudini e priorità dei consumatori, in Italia e negli altri Paesi. Al punto che, per NielsenIQ, oggi vanno completamente ripensate le categorie in cui solitamente si incasellava la vasta platea degli shopper. Il nuovo paradigma discende dallo studio che la società di ricerche ha diffuso nelle settimane scorse, intitolato non a caso The New Economic Divide, il nuovo divario economico. Condotta in 16 Paesi compreso il nostro, la ricerca individua cinque profili di consumatore distinti tra loro per gli effetti che la congiuntura economica ha avuto sulla loro capacità di spesa.

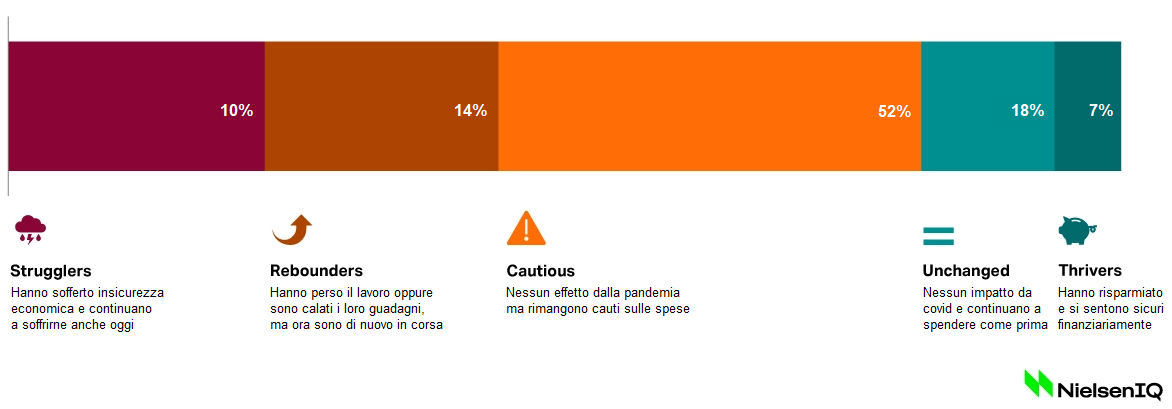

Ci sono innanzitutto gli “Strugglers”, ossia quegli italiani – il 10% circa della popolazione – che nella pandemia si sono trovati in condizione di insicurezza economica e ancora la vivono; seguono i “Rebounders”, coloro che nell’emergenza pandemica hanno perso i lavoro o ridotto vistosamente gli introiti, ma oggi sono di nuovi sulla breccia (ammontano a circa il 14% della popolazione); quindi i “Cautious”, ossia gli individui che non hanno risentito del covid dal punto di vista finanziario ma rimangono prudenti nelle spese (è la categoria più rappresentata, con il 52% dei consumatori); poi gli “Unchanged”, le persone che non solo non sono stati danneggiati dall’emergenza ma hanno mantenuto i consumi degli anni precedenti (18%), e infine i “Thrivers”, ossia coloro che durante la pandemia hanno risparmiato denaro e si sentono quindi più sicuri finanziariamente rispetto a prima (7%).

Il consumatore nel 2022: cinque profili in base alla sicurezza economica

Il messaggio è evidente: la pandemia ha impattato su ognuno di noi in modo diverso, ha generato preoccupazioni differenti e ha costretto a rivedere le priorità in base ai cambiamenti della capacità di spesa di ciascuno. Per esempio: se in Italia i canali fisici come i supermercati o gli alimentari sono la scelta preferenziale per il 63% degli intervistati, tra Strugglers e Cautious di casa nostra la percentuale sale al 66%. In particolare, il supermercato è il canale più utilizzato per la spesa settimanale dall’88% degli Struggler, i negozi indipendenti e le botteghe sono il punto vendita prescelto dal 34% dei Thriver. Solo il 7% degli italiani, poi, sceglie di effettuare esclusivamente la spesa online, ma tra i Rebounder diventano il 14% e tra i Cautious scendono al 4%.

Orientamenti differenziati anche a proposito del delivery: tra i Rebounder, il 23% preferisce il recapito a casa e il 17% il click&collect, che invece piace soltanto al 5% degli Struggler. Tra questi ultimi, invece, il 15% considera ormai normale ordinare e ricevere online da un retailer che non ha negozio fisico. Invece, tra i Rebounder il 18% compra online per ottenere offerte migliori.

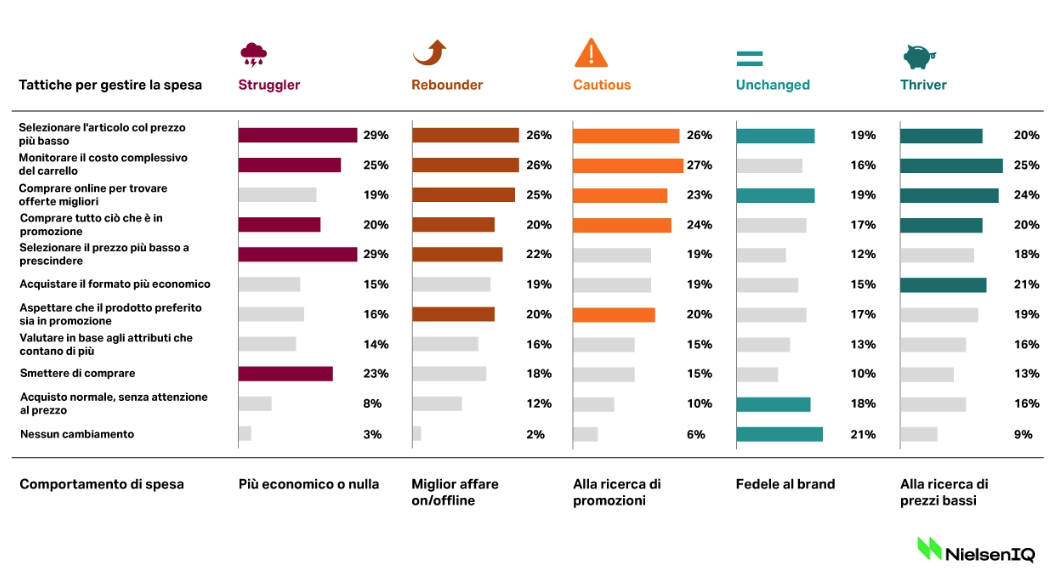

Le “tattiche” di spesa delle cinque categorie

Il 33% dei consumatori Cautious, ancora, dice di avere acquistato negli ultimi sei mesi gli stessi prodotti, pur avendo rilevato un aumento dei loro prezzi; tra gli Struggler, invece, il 33% sostiene che il costo della spesa settimanale è rimasto più o meno invariato, mentre il 5% degli Unchanged non tiene traccia dei prezzi o del valore della spesa e e tende a restare fedele ai suoi marchi indipendentemente dal prezzo.

Sempre a proposito di valore della spesa domestica, il 43% dei Cautious afferma di comprare qualsiasi marca purché in promozione, ponderando attentamente i pro e contro degli acquisti; il 34% degli Struggler sceglie il prodotto partendo dal prezzo più basso, indipendentemente dal brand, e di preferenza premia l’offerta più conveniente. Il 35% dei Rebounder, invece, è sempre attento ai costi e attende che i prodotti preferiti siano in promozione per acquistarli. Sempre per contenere le spese, il 20% degli Struggler non si fa problemi a smettere di comprare certi prodotti, l’11% dei Cautious e il 2% dei Thriver cambiano marca soltanto se il prezzo della brand preferito aumenta.

«Gli ultimi due anni hanno notevolmente cambiato le priorità e le scelte d’acquisto delle persone» commenta Luca De Nard, amministratore delegato di NielsenIQ «per il settore retail diventa quindi importante comprendere le nuove esigenze del pubblico e rimodulare le strategie di marketing. In uno scenario in cui permangono ancora molte incertezze, molte famiglie verranno finanziariamente colpite e la cautela di chi compra allargherà il divario economico. I brand devono iniziare ad analizzare con attenzione i feedback dei propri clienti puntando sempre di più a una “targettizzazione” delle attività promozionali».

{kind=link}