Marca privata, in farmacia fatturati ancora marginali ma nel 2019 la crescita supera quella della gdo

Nel canale farmacia, dice Iqvia, la marca del distributore mostra quote di mercato ancora molto lontane da quelle del Largo consumo. Ma – sorpresa – il comparto commerciale mostra fatturati e volumi in crescita a tassi più elevati. Basta mettere a confronto i dati che la società di ricerche ha elaborato per Pharmacy Scanner con quelli provenienti dal Rapporto di IRi sulla marca privata nella grande distribuzione: in questo canale, dice l’indagine (presentata un paio di settimane fa a Bolognafiere nella cornice di Marca 2020), la private label chiude il 2019 con un incremento del 4,6% sul giro d’affari. Nell’area della farmacia che riunisce i prodotti della libera vendita, dicono le analisi di Iqvia, l’incremento è del 5,2% a valori e del 4,4% a volumi.

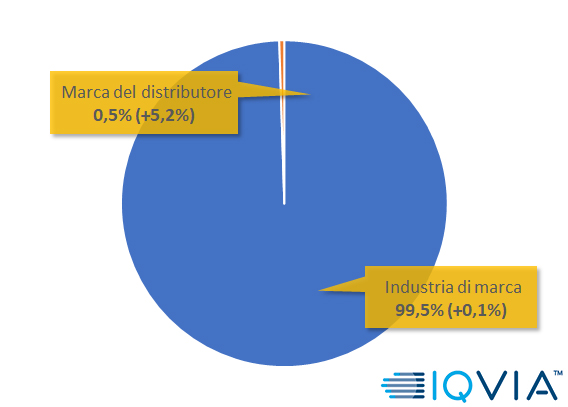

Libera vendita, quote a valori

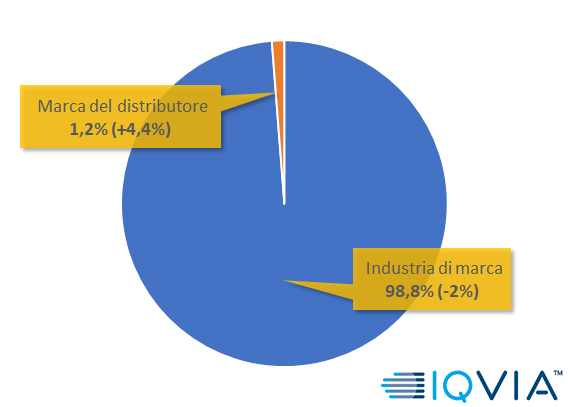

Libera vendita, quote a volumi

A stemperare facili entusiasmi, restano le distanze in cifre: nella gdo la marca privata copre poco meno del 20% delle vendite e sfiora gli 11 miliardi di giro d’affari, nella farmacia vale complessivamente lo 0,3% e genera un fatturato di quasi 81 milioni di euro. Eppure, nell’area del “senza ricetta” la private label mostra segnali di dinamismo che vale la pena analizzare: il giro d’affari, per esempio, sfiora i 50 milioni di euro e vale il 62% circa delle vendite della mdd nella farmacia (in proporzione, il commerciale pesa sul totale mercato del canale per poco più del 41%). E poi c’è la crescita tendenziale: a valori, come s’è già detto, la marca privata cresce del 5,2%, i prodotti dell’industria di marca invece registrano fatturati pressoché fermi (+0,1%).

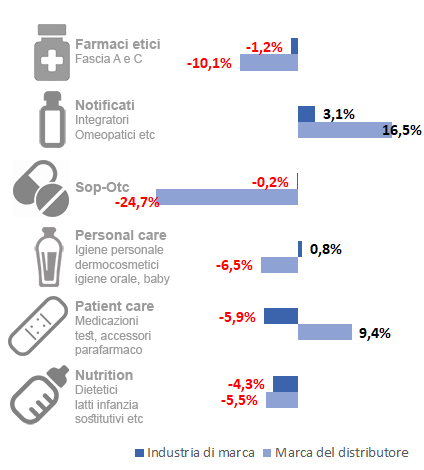

Idm e Mdd nei diversi panieri, valori

Un’analisi dei trend che mostrano marca dell’industria (Idm) e marca del distributore (Mdd) nei diversi panieri del mercato della farmacia, poi, offre ulteriori spunti di riflessione: nel segmento che più di ogni altro sostiene i fatturati delle aziende dalla croce verde – quello dei notificati/integratori – la private label cresce a un passo nettamente maggiore della marca industriale (16,5% vs. 3,1%, vedi sopra) anche se in cifre la distanza tra i fatturati è ancora abissale (10,8 miliardi per la idm contro i 10,5 milioni della mdd). Nel paniere della patient care, poi, il passo è divergente, con la private label che cresce del 9,4% e i prodotti dell’industria che arretrano del 5,9% (ma anche qui non va dimenticata la distanza tra i fatturati: 1,6 miliardi per l’idm, 24 milioni per la mdd).

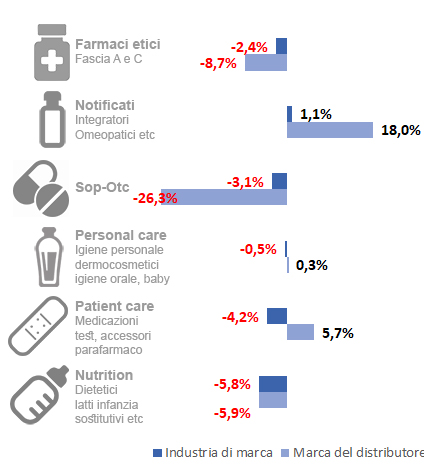

Idm e Mdd nei diversi panieri, volumi

Anche dall’andamento dei diversi panieri per volumi (ossia confezioni vendute) si possono ricavare utili elementi di riflessione. Nel segmento notificati/integratori, per esempio, la crescita in pezzi della mdd è superiore a quella in valori (+18% vs +16,5%, vedi grafico sopra e quello più in alto), cosa che invece non succede alla marca dell’industria (+1,1% vs +3,1%). Serviranno verifiche sul campo, ma c’è la possibilità che il fenomeno sia dovuto alla scelta di una gran parte delle farmacie di collocare i prodotti della marca privata nella fascia primo prezzo piuttosto che in quella premium. Se fosse, si tratterebbe di politiche in progressiva obsolescenza: come riferisce il Rapporto IRi, nella gdo la private label ha ormai messo radici stabili anche nelle fasce di prezzo più elevate, grazie alla fedeltà di cui marchio e insegna godono in fette sempre più ampie di pubblico. La discussione è aperta.

{kind=link}