IRi, chi sale e chi scende nella gdo: bene discount e online, male gli iper

A prima vista la grande distribuzione organizzata chiude il 2020 senza aver pagato particolari dazi alla pandemia, dato che sui dodici mesi la crescita a valori delle vendite (+5,1%) è coerente con quella degli anni passati. Si tratta, tuttavia, soltanto di ciò che appare in superficie, perché sotto la crosta covid ha generato o accelerato trasformazioni che hanno inciso in modo molto differente sugli andamenti dei singoli canali del Largo consumo confezionato. E hanno anche modificato abitudini e priorità delle famiglie italiane. Riepiloga numeri ed evidenze il “white paper” che IRi dedica ai nuovi orientamenti del consumatore di casa nostra, per individuare i canali della gdo premiati o emarginati dalle nuove scelte di acquisto.

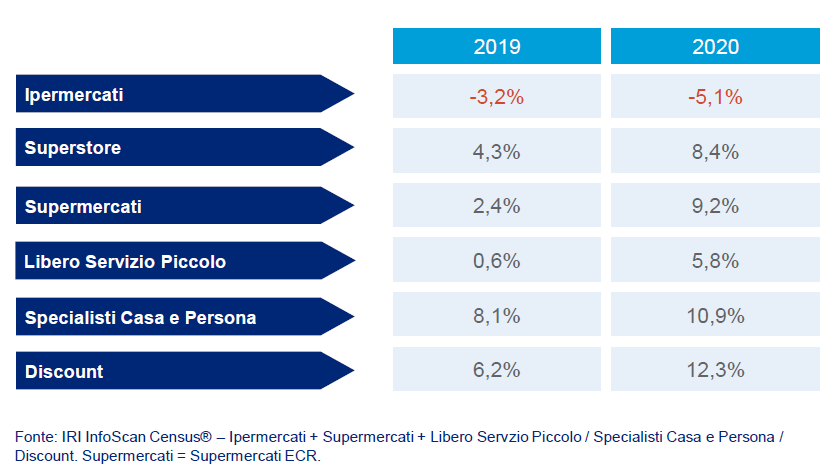

La categoria dei discount, dicono i dati, è quella che esce vincente: nel 2020 le vendite sono cresciute del 12% a valori con una netta accelerazione nella seconda metà dell’anno, quando si sono acuite le «situazioni di disagio economico delle famiglie». La «galoppata» del discount – che, dice IRi, soltanto nel secondo semestre ha aggiunto due punti percentuali al distacco che già aveva con gli altri canali del Largo consumo – merita un’osservazione in più perché «il suo successo appare motivato non solo dalla convenienza, ma anche dalla sua maggiore compatibilità con il nuovo orientamento “back-to-basic” del consumatore». Il cliente, in sostanza, «cerca di passare meno tempo possibile nei punti di vendita e trovare subito ciò di cui ha bisogno; il piacere di fare la spesa e socializzare sembrano essere stati accantonati in buona misura».

Largo consumo confezionato: la crescita dei canali nel 2020

Escono bene dal 2020 anche gli Specializzati casa e persona, che fanno registrare un incremento delle vendite vicino all’11%. Nelle prime fasi della pandemia, osserva IRi, questi negozi sono stati penalizzati dalle restrizioni e da “difformità” interpretative delle norme sul distanziamento, «tuttavia, il canale ha mostrato una decisa ripartenza già dalla primavera, innescata dalla domanda eccezionale di prodotti per l’igiene e la sanificazione ma anche per il mix di offerta competitivo nelle sue categorie d’elezione».

Bene anche i Supermercati medi e piccoli, che dimostrano di avere saputo interpretare le mutate esigenze dei consumatori. E’ un successo da attribuire anche alla prossimità, ma senza eccessi perché un altro formato che fa perno sulla stessa caratteristica, quello dei negozi di vicinato, ha avuto un fugace picco nei mesi del lockdown e poi, «con l’allentamento delle misure restrittive, è tornato a mostrare i limiti che già erano evidenti nel pre-covid».

Chiudono il 2020 con una netta contrazione delle vendite le Grandi superfici generaliste, soprattutto gli ipermercati: «dopo la flessione causata dalle restrizioni al movimento» scrive IRi «il canale non è riuscito a recuperare attrattività verso i consumatori, proseguendo nella crisi strutturale già in corso da alcuni anni».

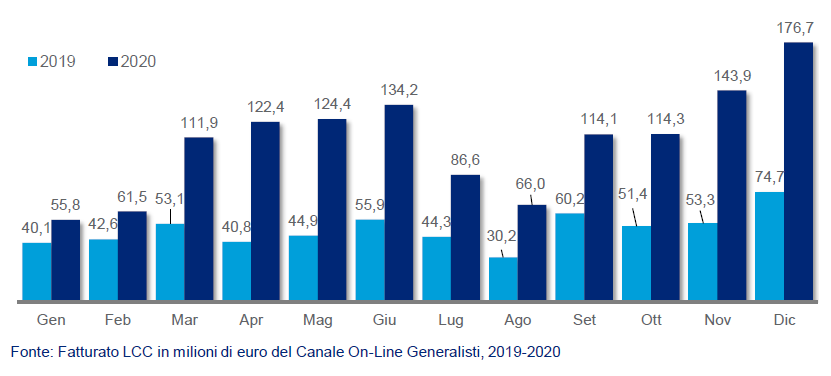

Online: boom delle vendite nelle due ondate

Tutte le analisi sui canali di vendita fisici del Largo consumo, ricorda tuttavia la società di ricerche, non possono prescindere «dall’impressionante sviluppo» dell’online, che ha «attirato e fidelizzato nuovi shopper abbattendo molte delle barriere culturali che fino a un paio di anni fa sembrava potessero frenarne lo sviluppo». Nel 2020, in particolare, l’e-commerce ha totalizzato un giro d’affari di oltre 1,3 miliardi, «una dimensione di tutto rispetto» è la valutazione di IRi «anche circoscrivendo il perimetro ai soli operatori “generalisti online”». Secondo le proiezioni, si legge ancora nel white paper, «i ricavi potranno balzare a 2,3 miliardi già nel 2021. Se così fosse, questa modalità di vendita raggiungerebbe una quota non trascurabile delle vendite del Largo consumo confezionato».

{kind=link}