Iqvia: le farmacie di taglia maggiore reggono meglio le turbolenze

Nei dodici mesi che terminano ad agosto, le farmacie con fatturato superiore ai due milioni di euro sono quelle che hanno tenuto meglio il mare e chiudono il periodo alla pari, cioè senza perdite rispetto ai dodici mesi precedenti. E’ l’indicazione che arriva dalla nuova metodologia di analisi messa a punto da Iqvia e presentata in anteprima alla V Convention di Federfarmaco e Federfarma Servizi, organizzata il 18 e 19 ottobre a Venezia Mestre. In sintesi, si tratta di un modello di indagine basato su “cluster” di farmacie, ossia gruppi omogenei per specifiche caratteristiche. In tal modo, ha spiegato alla platea della convention Giorgio Cenciarelli, senior director supplier services della società, emergono in tutta la loro evidenza le correlazioni tra dimensioni d’impresa e fenomeni economici.

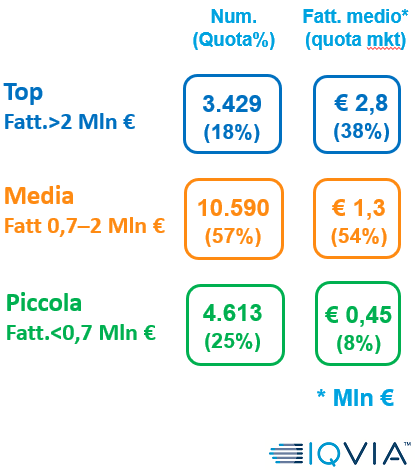

E’ il caso dell’analisi condotta da Iqvia per valutare la capacità di tenuta delle farmacie in rapporto ai loro fatturati. A tale scopo, sono stati definiti tre distinti cluster: il primo comprende gli esercizi di “taglia” grande, con giro d’affari superiore ai due milioni di euro; appartengono a questo gruppo 3.430 farmacie, che numericamente rappresentano il 18% del totale ma in quanto a fatturato pesano per il 38% (media, 2,8 milioni di euro a farmacia). Il secondo cluster è quello degli esercizi di “taglia” media, fatturato tra i 700mila e i due milioni di euro; rientra in questo gruppo il 57% delle farmacie italiane (quasi 10.600), che assieme vale il 54% del mercato complessivo (1,3 milioni la media per esercizio). Infine c’è il cluster delle farmacie piccole, sotto i 700mila euro di fatturato: sono in tutto 4.613, ossia il 25% di tutti gli esercizi farmaceutici presenti in Italia, ma pesano sul fatturato complessivo del canale soltanto per l’8% (media a farmacia, 450mila euro).

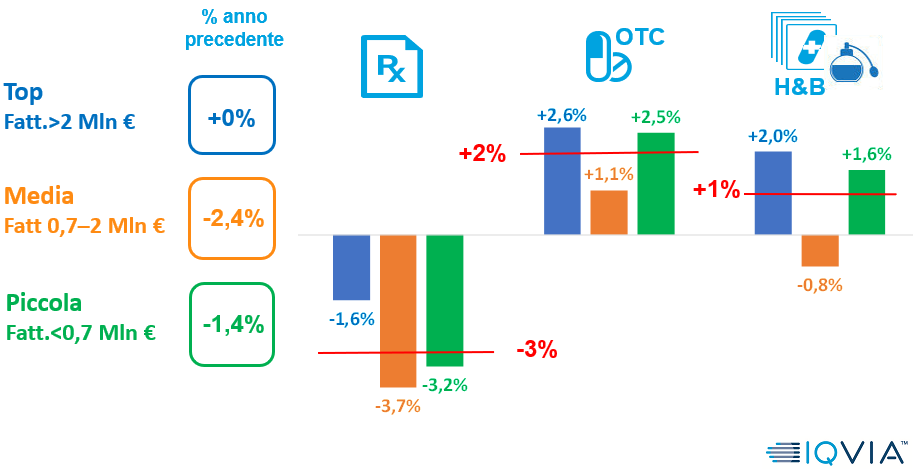

Perimetrati i tre cluster, Iqvia ne ha quindi misurato le performance rispetto all’attuale congiuntura: nei dodici mesi che terminano ad agosto, in particolare, il mercato della farmacia mostra una contrazione dell’1,1%, che però non ritroviamo nei diversi gruppi. Chi si comporta meglio è la categoria delle farmacie “top”, che conferma i fatturati dell’anno precedente e quindi non lamenta perdite (0%). Mostrano invece una contrazione superiore alla media nazionale le farmacie piccole (-1,4%) e soprattutto le farmacie del cluster intermedio, che arretrano del 2,4%.

Anche nei macro-segmenti che compongono il mercato della farmacia i tre cluster rivelano performance nettamente differenti: nel farmaco etico – che globalmente perde il 3% – soltanto le farmacie “top” riescono a limitare la contrazione; nell’Otc – che cresce del 2% a livello nazionale – mostrano tassi d’incremento maggiori i due cluster estremi; infine nell’Health&Beauty, che globalmente lievita dell’1%, le farmacie di taglia media evidenziano addirittura una perdita, anche se lieve. «Naturalmente serviranno ulteriori analisi per approfondire fenomeni e causalità» ha avvertito Cenciarelli al termine del suo intervento «ma queste prime evidenze forniscono un assaggio del genere di indicazioni che questa modalità di ricerca può fornire».

{kind=link}