Il post-covid secondo le previsioni di manager e imprenditori: su i consumi in farmacia, crescerà l’omnichannel

Come sarà la «nuova normalità» in cui planeremo una volta usciti dall’emergenza, secondo le previsioni di quella che una volta era chiamata la “classe dirigente” del Paese? Prova a rispondere il sondaggio condotto tra l’1 e l’8 maggio da italiani.coop (il sito del gruppo Coop che fotografa i cambiamenti socio-economici del Paese), mediante 790 interviste a varie categorie di “stakeholder”, ossia top manager, dirigenti, imprenditori, quadri e liberi professionisti. E le previsioni che ne risultano offrono alla farmacia e ai farmacisti titolari parecchi motivi d’interesse.

La prima evidenza di rilievo riguarda le valutazioni del campione sui cambiamenti che nella “nuova normalità” investiranno i comportamenti di consumo degli italiani: per più di un intervistato su due gli acquisti di medicinali e articoli sanitari cresceranno nella nuova fase tra l’1 e il 5%, per quasi uno su cinque aumenteranno di oltre il 5%. Previsioni più che positive anche per la spesa relativa a benessere e cura del corpo: per il 47% del campione i consumi cresceranno fino al 5%, per il 14% andranno anche oltre.

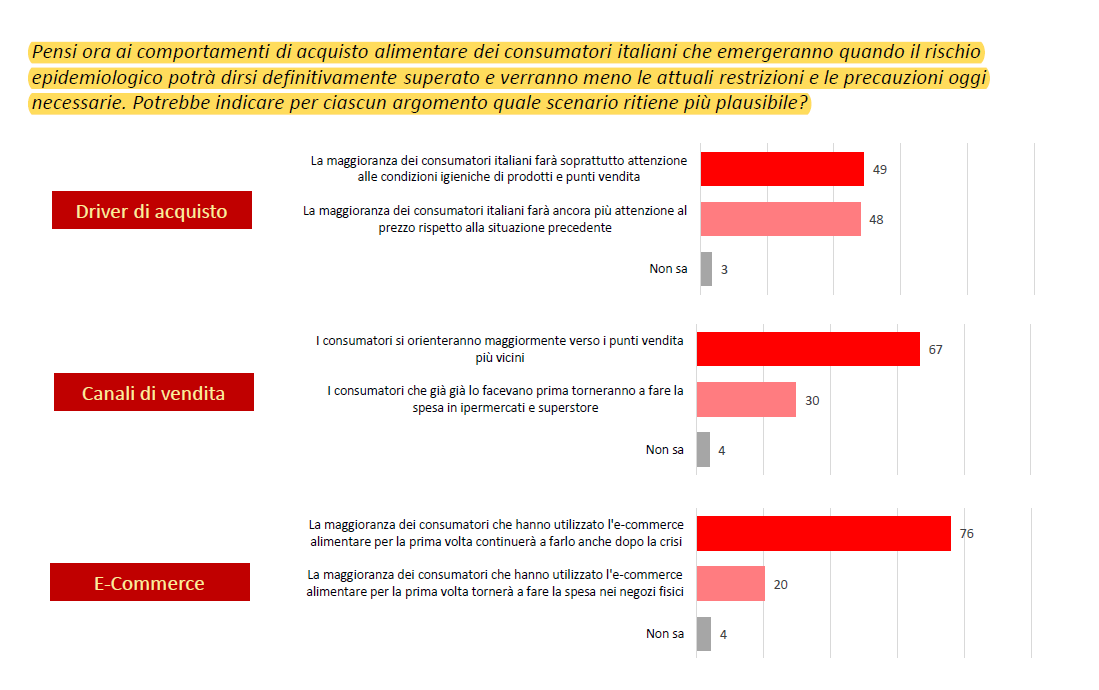

Nel campione, poi, è diffusa la convinzione che alcune delle abitudini acquisite durante l’emergenza non se ne andranno via con il ritorno alla normalità. Il 49% degli intervistati, per esempio, ritiene che gli italiani continueranno a fare attenzione alle condizioni igieniche di prodotti e punti vendita, il 48% dice che faranno ancora più attenzione al prezzo (vedi sopra). Il 67%, invece, prevede che i consumatori si orienteranno maggiormente verso i punti vendita più vicini, il 76% è convinto che la maggioranza degli italiani che durante l’emergenza ha utilizzato l’e-commerce alimentare per la prima volta continuerà a farlo anche dopo la crisi.

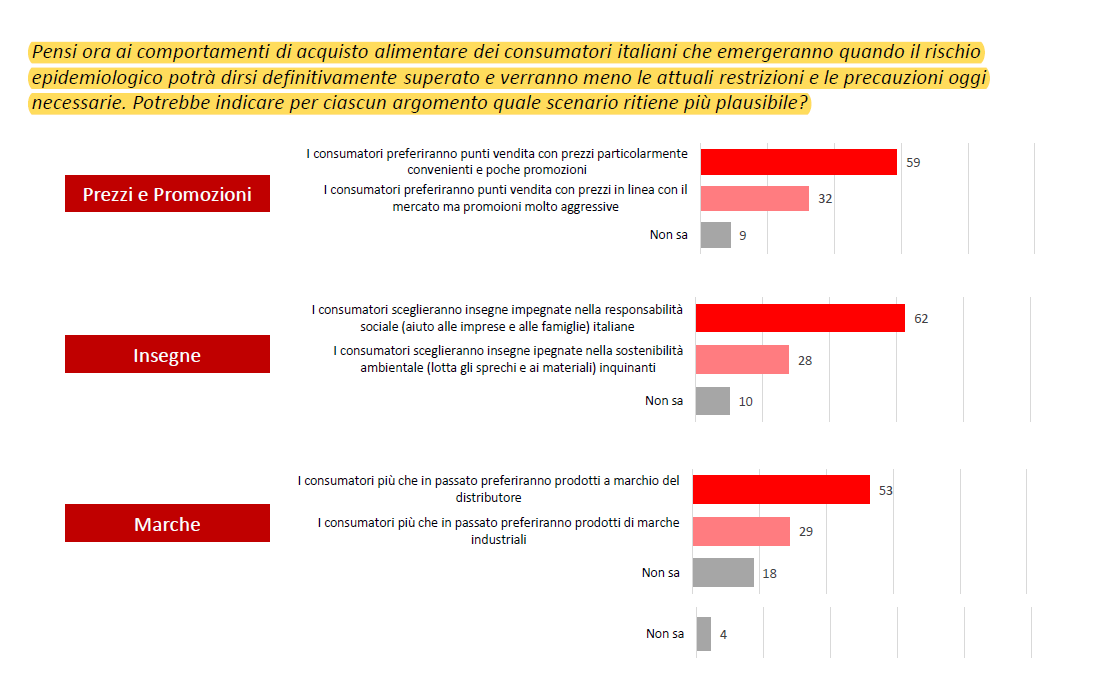

Nella normalità prossima ventura, inoltre, la congiuntura economica dovrebbe rendere il consumatore attento e sensibile: per il 49% preferirà punti vendita con prezzi particolarmente convenienti e poche promozioni, per il 32% sceglierà punti vendita con prezzi allineati al mercato ma promozioni molto aggressive. Per il 62% degli intervistati, inoltre, gli italiani privilegieranno insegne impegnate nella responsabilità sociale (aiuto alle imprese e alle famiglie italiane), per il 28% premieranno i retailer impegnati nella sostenibilità ambientale. Infine, il 53% del campione è convinto che le preferenze di chi acquista andranno ai prodotti a marchio del distributore (private label), il 59% invece è convinto del contrario è cioè che ad attirare saranno le marche industriali.

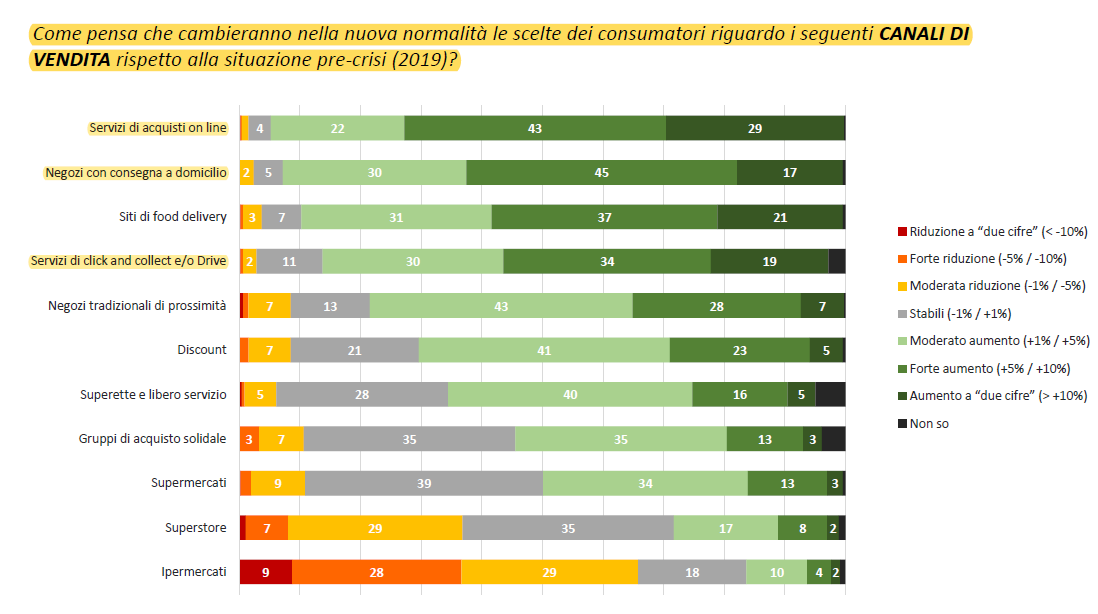

Raccoglie ampi consensi, infine, la previsione che i principali fenomeni dell’omnicanalità manterranno la loro attrattiva anche quando l’emergenza verrà superata. Il 71% del campione ritiene che i servizi online conosceranno un incremento tra il 5 e il 10% o addirittura a due cifre, il 62% pensa lo stesso dei punti vendita con consegna a domicilio, il 53% prevede importanti sviluppi dei servizi click&collect (acquisto online e ritiro nel punto vendita) e click&drive (acquisto online e ritiro in macchina da sportelli o postazioni predisposte). Prevalgono le previsioni pessimistiche, invece, per superstore e ipermercati: nel caso di quest’ultimi, in particolare, il 57% degli intervistati stima cali anche del 10%.

{kind=link}