Iqvia: la farmacia tiene anche nel 2019 ma la libera vendita fa sempre più fatica a compensare il calo della ricetta

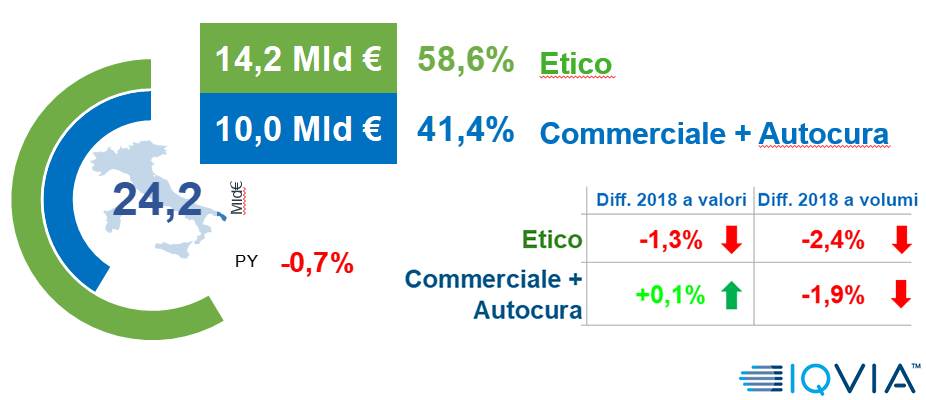

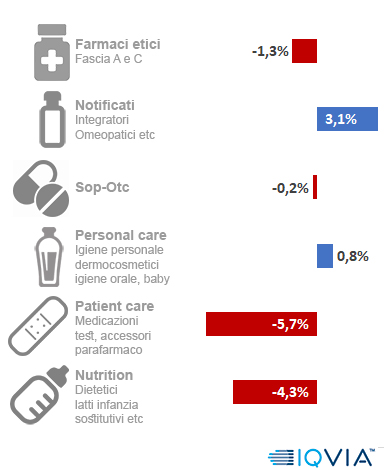

Anche il 2019, dice Iqvia, si chiude per la farmacia in sostanziale pareggio, con un giro d’affari che si assesta sui 24,4 miliardi di euro e una differenza rispetto all’anno precedente pari al -0,7%. E se il canale riesce a evitare perdite significative nei fatturati, è merito pressoché esclusivo del comparto dei notificati/integratori, l’unico a terminare l’anno in territorio positivo (+3,1% in valori, per un giro d’affari di circa 3,8 miliardi). Restano invece in media, e quindi chiudono in sostanziale pareggio, i due panieri dei farmaci di autocura (-0,2%, per un fatturato 2019 di 2,3 miliardi) e della personal care (+0,8% sempre in valori, fatturato 2 miliardi di euro), mentre rimangono in territorio negativo il farmaco etico (-1,3%, per un giro d’affari di 14,2 miliardi), il parafarmaco (-5,7%, circa 1,6 miliardi) e il nutrizionale (-4,3%, fatturato canale 400 milioni).

Il mercato in farmacia: le macrocifre del 2019

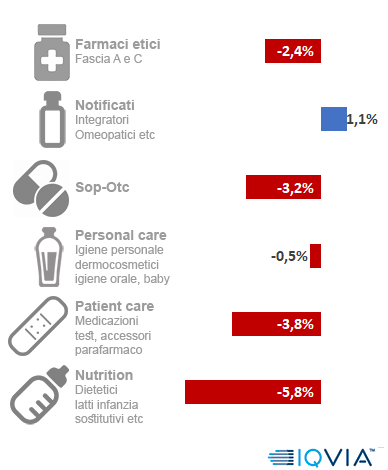

Se nei fatturati (valori) chiudono il 2019 in territorio positivo i due panieri della personal care e dei notificati/integratori, nelle vendite a pezzi (volumi) mantiene il segno più soltanto il secondo gruppo. Risultato, sul 2018 il canale farmacia evidenzia un netto decremento nelle unità, sia sull’etico (-2,4%) sia sulla libera vendita (-1,9%).

L’andamento dei panieri: valori

L’andamento dei panieri: volumi

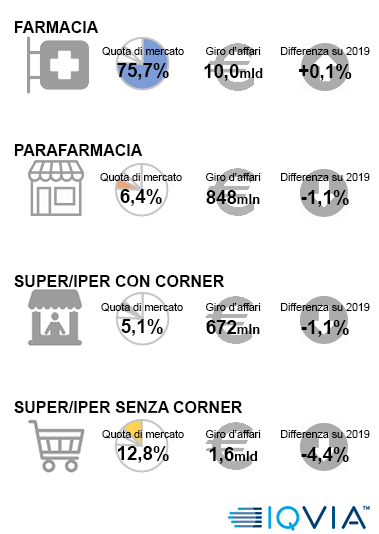

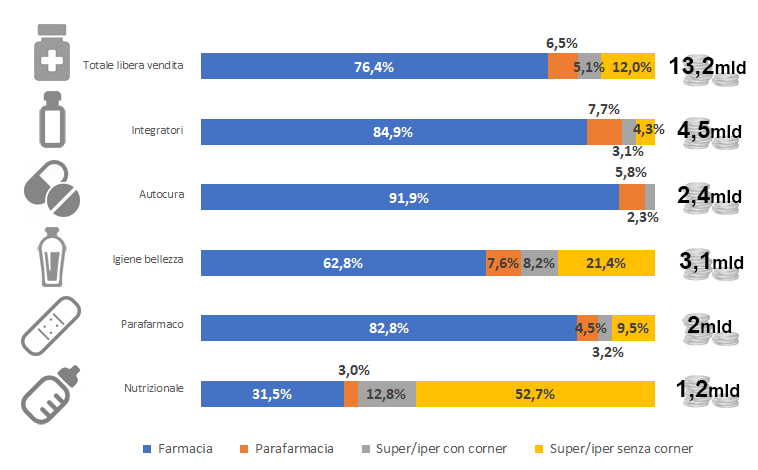

Le uniche consolazioni arrivano da un confronto tra farmacia e concorrenti diretti. Come negli anni passati, anche nel 2019 il canale dalla croce verde è l’unico a chiudere l’anno senza contrazioni nel giro d’affari (+0,1%, a fronte del -1,1% di parafarmacie e corner gdo e del -4,4% della gdo senza corner): tenuto conto che il comparto consumer health in cui operano i quattro canali è rimasto nell’ultimo anno sostanzialmente stabile (13,2 miliardi di euro, -0,6% rispetto al 2018) nei fatti la farmacia può dire di avere guadagnato qualche lunghezza sui suoi competitors.

Commerciale, raffronto tra canali

Le distanza tra competitors si fanno ancora più evidenti in un raffronto tra i panieri che compongono il comparto della libera vendita: a parte il segmento dei nutrizionali, dove ormai la farmacia è stata nettamente sopravanzata dalla gdo (senza corner), in tutti gli altri segmenti il canale dalla croce verde mantiene saldamente la quota di mercato maggioritaria, con picchi più che significativi nel gruppo dei notificati/integratori e dell’autocura (sop-otc). E’ un segnale di stabilità consistente, tenuto conto che sono questi due panieri ad aver tenuto a galla il mercato della farmacia nel 2019.

Canali di vendita, le quote di mercato per panieri

«Il comparto consumer health fa sempre più fatica a compensare le perdite dell’etico» è il commento di Francesco Cavone, direttore Pharmacy & offering consumer healthcare di Iqvia «anche perché si riducono ormai a notificati/integratori e personal care i panieri che chiudono l’anno con i fatturati in territorio positivo. Il fatto che la farmacia sia l’unico canale del comparto salute a evitare perdite nel 2019 significa che c’è un generale arretramento degli acquisti, di cui non si può certo incolpare l’online. E se la farmacia comunque resiste, vuol dire che ha gli anticorpi per contrastare questa tendenza».

{kind=link}