Consumer health, a luglio la farmacia tiene e la parafarmacia vola

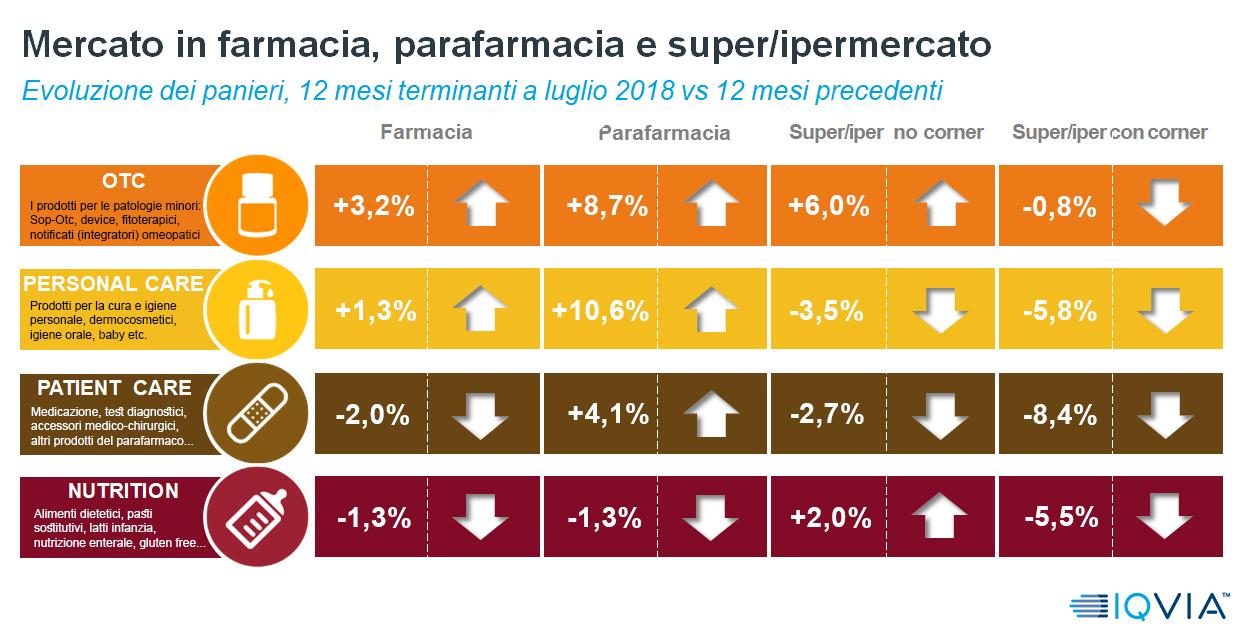

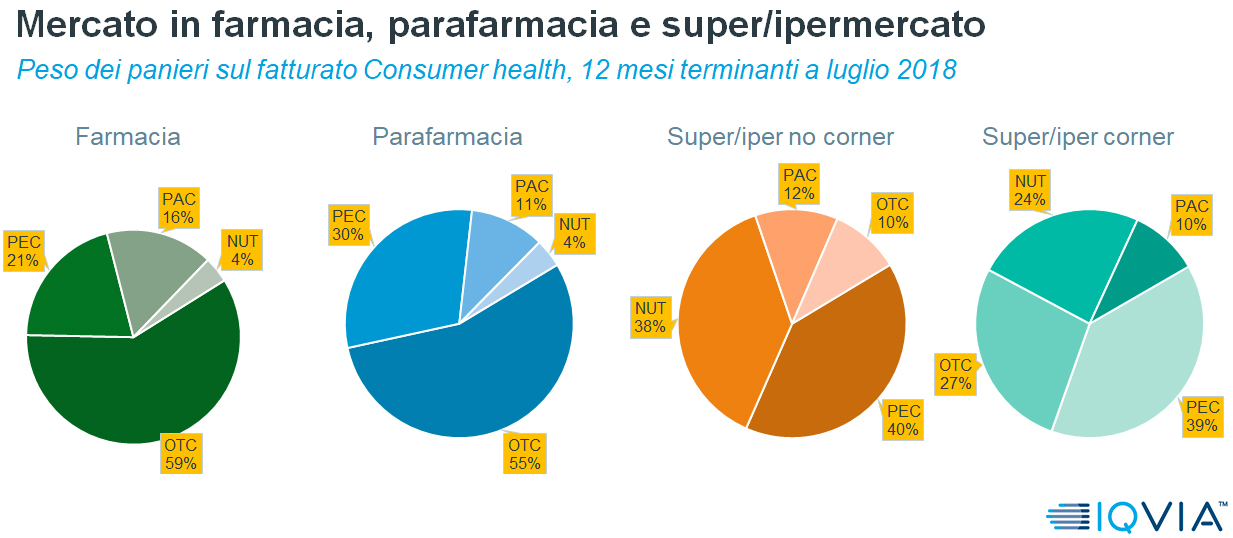

Dopo un inizio anno piuttosto movimentato, il comparto Consumer Health è tornato da giugno a navigare in acque più tranquille. I dati di Iqvia relativi ai 12 mesi terminanti a luglio confermano e riferiscono di un mercato stabile nei volumi (-0,4%) e in crescita nei valori (+1,5%) grazie all’aumento dei prezzi medi, ma un’analisi più attenta rivela andamenti contrastanti tra i diversi canali di vendita. In farmacia, da dove arriva il 75,8% del fatturato complessivo del comparto, si registrano valori moderatamente positivi, in linea con quelli di giugno: i volumi sono ancora una volta in leggerissimo calo (-0,5%), ma il canale guadagna l’1,8% in valori e totalizza un fatturato che supera i 9,8 miliardi di euro. Il paniere che genera la quota principale di consumi è sempre l’Otc (farmaci di autocura e integratori), che da solo genera il 59,2% (5,8 miliardi di euro) del giro d’affari del comparto Consumer health e a luglio guadagna il 3,2% in valori. Mostrano invece il segno meno sono la Patient Care (-2%, sempre sui dodici mesi terminanti a luglio) e i Nutrizionali (-1,3%).

Andamento stabile nel canale dei super e ipermercati privi di corner, il secondo circuito distributivo (dopo la farmacia) per peso del fatturato: 1,7 miliardi di euro, quasi il 13% del totale generato dall’intero comparto. Non si riscontrano aumenti dei prezzi, dal momento che i volumi guadagnano lo 0,8% mentre il giro d’affari perde 0,4 punti. Anche qui l’Otc traina la crescita (+6% in valori a luglio) aiutato però dai Nutrizionali (+2%).

A registrare i maggiori margini di crescita, invece, è il canale delle parafarmacie, dove peraltro non si genera più del 6% del fatturato totale dell’intero mercato Consumer Health, ovvero 785 milioni di euro: nell’anno mobile aumentano innanzitutto i volumi (+6%) ma anche i valori (che toccano punte dell’8,3%), grazie alla spinta della Personal care (+10,6%) e dell’Otc (+8,7%).

Decisamente diversi, infine, i numeri del canale rappresentato dai corner della gdo (5,3% del giro d’affari complessivo, 674 milioni di euro): a luglio le cifre conservano ancora il segno meno, tanto nei fatturati (-4,10%) quanto nelle confezioni vendute (-5,8%).

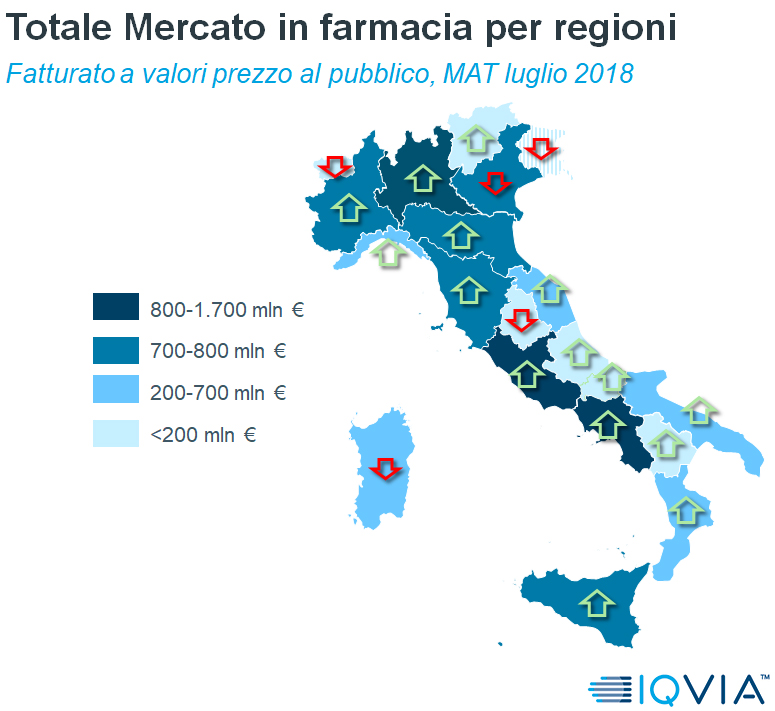

Tornati al canale farmacia, un’analisi degli andamenti del mercato su scala regionale rivela valori positivi quasi dappertutto: bene Lombardia (+3,1%) e Lazio (+1,3%), che insieme coprono il 18,5% del mercato, e Campania (+2,4%) . Stabile il Veneto (-0,2%), in calo Sardegna (-1,7%), Friuli Venezia Giulia (-2,4%) e Valle d’Aosta (-2,3%). Non si può dire lo stesso dei volumi di vendita: quasi tutte le Regioni mostrano il segno negativo, con Friuli (-4,7%) e Valle d’Aosta (-3,2%) a rivelare le contrazioni più significative.

{kind=link}