Iqvia: innovazione e nuovi lanci tengono su le vendite della farmacia

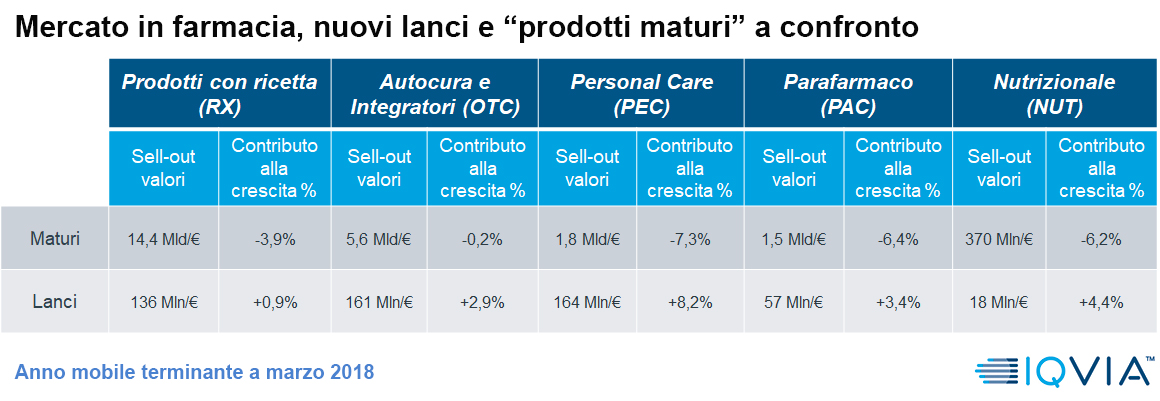

Anche nella farmacia, l’innovazione continua a rappresentare il principale driver di crescita. Lo dicono i dati: a marzo il canale perde complessivamente l’1,4% in valori e l’1,7% in volumi rispetto allo stesso periodo dell’anno passato; in controtendenza i nuovi lanci, ossia le novità di mercato, che negli ultimi dodici mesi generano vendite in crescita del 2,2% a valori e dell’1,7% a volumi, per un giro d’affari di oltre 500 milioni di euro.

I numeri ripropongono le stesse tendenze anche se si punta la lente sui singoli panieri che compongono il mercato della farmacia: nell’etico, le vendite legate a nuovi lanci crescono dello 0,7% in valori e dello 0,9% in volumi, con un giro d’affari che tocca punte di 135,5 milioni di euro. Ma a sorprendere maggiormente è il segmento Personal Care: i “prodotti maturi” denunciano consumi in calo del 7,3% a valori e del 6,9% a volumi, ma le novità di mercato compensano con incrementi dell’8,2% e del 6,4% rispettivamente; a piè di lista, così, il paniere mostra una crescita del fatturato dello 0,8% e resta pressoché stabile nelle confezioni (-0,6%).

Simile l’andamento del paniere dei Nutrizionali, dove i nuovi lanci generano vendite in crescita del 4,4% in valori e del 4,7% in volumi, senza però riuscire a compensare pienamente l’arretramento dei prodotti maturi, che registrano rispettivamente -6,2% e -9,3%. Di tutto rispetto le performance delle novità di mercato anche nel paniere dell’Otc: +4,5% l’apporto in valori, che si traduce a un giro d’affari di oltre 137 milioni di euro, e +4,3% quello in volumi, che equivale a quasi 9 milioni di confezioni vendute.

Le differenze di performance rimangono nette anche tra i best-seller del mercato: in tutti i panieri, la novità più venduta mostra sempre numeri nettamente migliori del suo corrispettivo “maturo”. Un esempio? Tra i farmaci di autocura, la new entry Okitask mostra una crescita a valori del 13,3%, mentre la Tachipirina (il prodotto più venduto tra quelli maturi) si ferma “soltanto” al 4,7%.

{kind=link}