Inflazione, IRi: nel 2022 le famiglie hanno resistito ma ora si comincia a tagliare davvero

Nel 2022 le famiglie italiane hanno mantenuto pressoché invariati i volumi della loro spesa nonostante la fiammata dei prezzi dovuta ai rincari di energia e materie prime, ma produttori e retailer non si aspettino che questi comportamenti proseguiranno anche nel 2023. È l’avvertimento proveniente dal white paper di IRi sui trend del Largo consumo tra vecchio e nuovo anno, che offre riflessioni e analisi utili anche al mondo della farmacia per comprendere orientamenti e umori del consumatore italiano.

La considerazione di fondo da cui muove i suoi passi la ricerca riguarda il comportamento degli italiani rispetto all’inflazione: nonostante prezzi in netta ascesa sin dall’inizio del 2022, gli acquisti si sono ridotti in volumi soltanto di mezzo punto percentuale rispetto al 2021, mentre sul pre-pandemia si registra una crescita dell’8,2%. Che cosa ha consentito al consumatore di casa nostra di attutire l’impatto dell’inflazione? Per IRi, molte famiglie hanno difeso i propri consumi attingendo ai risparmi realizzati durante il covid, ma non va nemmeno dimenticato che si continua a lavorare più da casa e si visitano i negozi più spesso: «quindi più necessità di consumare in casa e più traffico nei e tra i negozi, da cui più occasioni di acquisto».

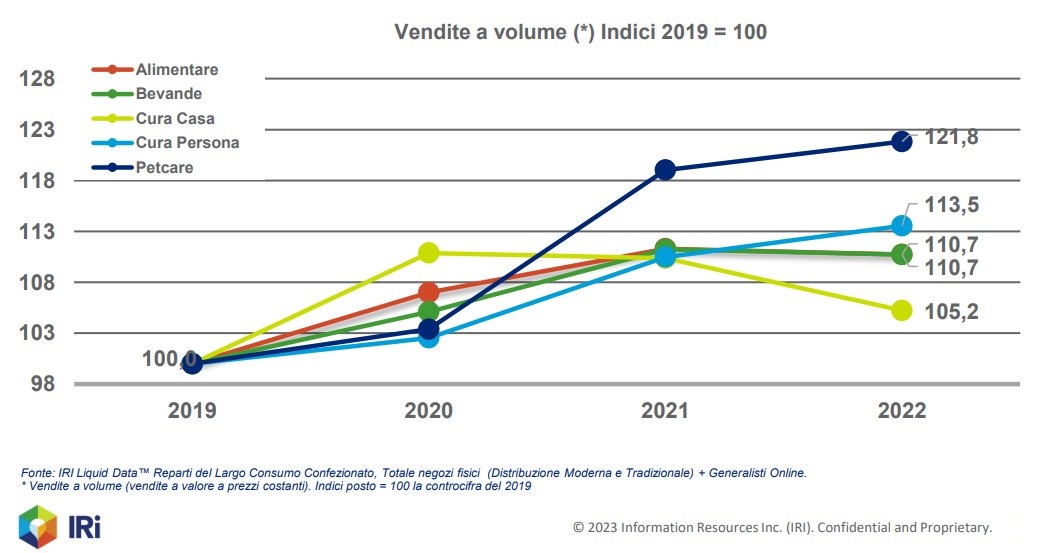

Largo consumo, l’evoluzione della domanda per panieri

Nel periodo pandemico gli acquisti in volumi non solo sono cresciuti, ma è cambiato anche il peso dei diversi panieri. La pandemia, per esempio, ha portato tra le mura domestiche alcuni milioni di nuovi pet, che alimentano un mercato in costante crescita. Benefici da covid anche per il cura persona, che si è poi sviluppato ulteriormente con la ripresa dell’attività sociale, del turismo e della mobilità. «Come per il Pet» è la valutazione di IRi «anche per questo reparto il processo di espansione è ancora in corso. Al riguardo, è da rimarcare il ruolo del canale specializzato (grandi superfici casa e persona, ndr), che ha incanalato e stimolato la domanda dei prodotti per l’igiene personale e la cosmesi».

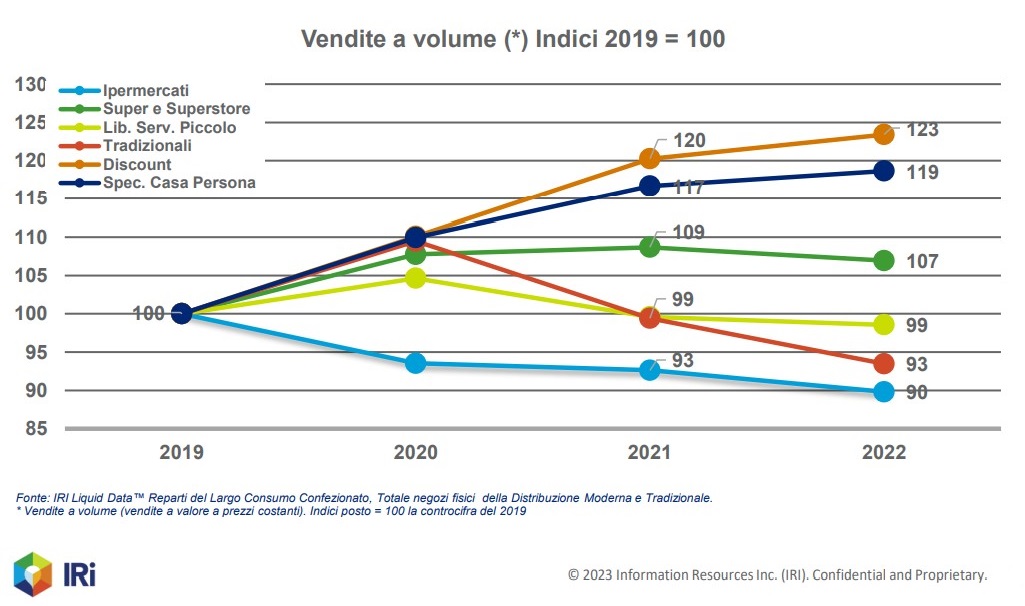

L’andamento dei canali del Largo consumo

Un’analisi del traffico nei diversi canali del Largo consumo rivela che la strategia con cui le famiglie hanno difeso nell’ultimo anno il loro potere di acquisto è stata la corsa verso i discount: la quota di mercato del canale, dopo una battuta d’arresto in primavera, è tornata a risalire, raggiungendo nelle ultime settimane quasi il 21% a valore. «Negli ultimi tre mesi del 2022, ogni 100 euro di spesa per prodotti di Largo Consumo circa 2 migrano verso il discount. Questo comportamento evidenzia come la ricerca di un prezzo del basket più leggero stia diventando un’esigenza sempre più forte».

Quanto all’e-commerce, dopo gli exploit del 2020 e 2021 il format ha arrestato la crescita e nel 2022 incide per circa 2 punti percentuali. «Il canale virtuale possiede ancora un enorme potenziale, ma le contingenze e i timori sui costi hanno fortemente frenato l’avvento di nuovi operatori e ridimensionato gli investimenti. Una dimostrazione è data dal fatto che l’online sta tornando a privilegiare le tipologie di domanda che dominavano il canale prima del covid: cura persona, cura casa e prodotti per animali, mentre segnano il passo alimentari e bevande».

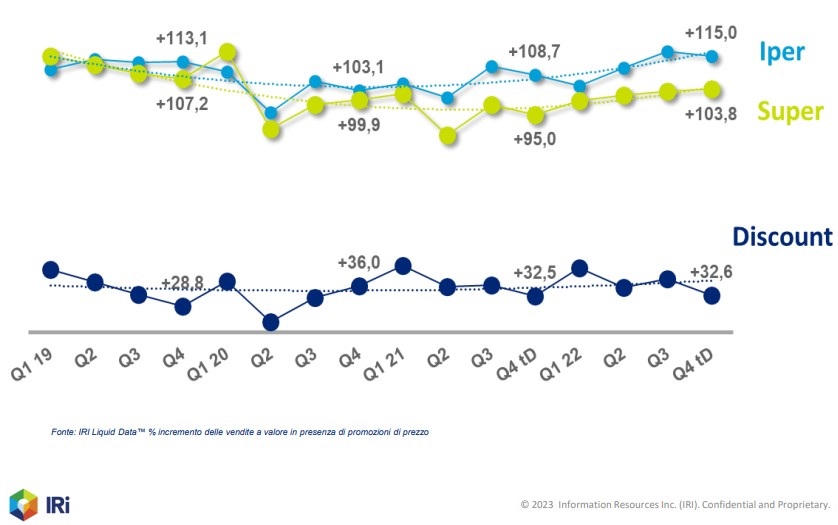

Prezzi, pressione promo ai minimi ma in ripresa

La corsa al discount si spiega anche con un altro fenomeno amplificato dalla pandemia prima e dall’escalation dei prezzi poi: il calo delle promozioni in tutti i canali del retail. «Di fatto» scrive IRi «si è ai minimi storici in termini di pressione promozionale, ossia la percentuale delle vendite legate a una promozione di prezzo». La contrazione è dettata dalla preoccupazione dei retailer di preservare i margini e dall’incertezza sulle disponibilità di prodotti, ma meno promozioni significa per i consumatori occasioni di risparmio ridotte e quindi paniere degli acquisti più costoso (e dunque più inflazione). «Non c’è da stupirsi» osserva allora IRi «che aumenti l’infedeltà degli shopper, che cercano sempre più spesso di contenere il costo della spesa».

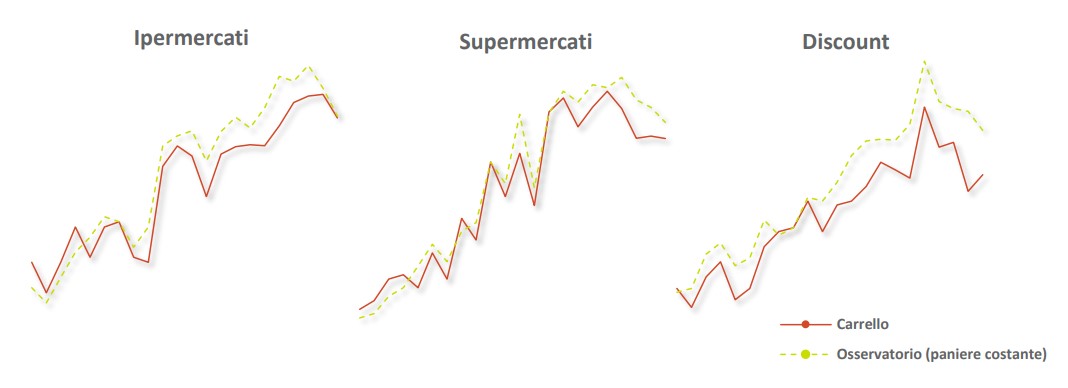

In sostanza, scrive IRi, la principale strategia di risparmio messa in atto dai consumatori nell’ultimo anno è stata quella di spostarsi verso negozi dove i prodotti costano

meno. Nelle ultime settimane, tuttavia, si avvertono segnali più pronunciati di una ricomposizione del carrello della spesa anche a parità di negozio», come si evince dal grafico sotto che mette a confronto inflazione del carrello (linea rossa) e inflazione dell’offerta a paniere costante (linea tratteggiata verde). In altri termini, sta crescendo la quota di consumatori che non riesce più a contrastare l’inflazione con la sola emigrazione tra canali e cambia dunque mix della spesa, anche all’interno dello stesso negozio (discount compresi).

Inflazione, sempre più famiglie riorganizzano il carrello della spesa

Di questa evoluzione delle abitudini di acquisto le farmacie non possono non tenere conto, anche se da altre ricerche arrivano indicazioni rassicuranti per il mercato della salute. È il caso dell’aggiornamento invernale del Rapporto Coop, l’indagine che a cadenza annuale scruta opinioni e umori dei consumatori di casa nostra. Circa un italiano su due, dice lo studi, spera di mantenere stabili le proprie spese familiari nel 2023, il 45% si aspetta di spendere di più per le bollette e il 32% per cibo e bevande; di conseguenza, le famiglie pensano di compensare tagliando ristoranti, spettacoli e cultura (dicono che lo faranno il 32% e il 26% degli intervistati rispettivamente), rinviando l’acquisto della nuova auto (il 35% dice che la vorrebbe ma non l’acquisterà) e cambiando le abitudini alimentari per arginare i rincari (80%).

Solo l’8%, invece, prevede di diminuire la spesa per servizi sanitari e salute, che verrà aumentata dal 21% degli intervistati e rimarrà invariata per un altro 65%. Alla pari, invece, le opinioni delle famiglie rispetto alla spesa per la cura della persona: a fronte di un 13% che prevede di aumentarle, c’è un altro 13% che pensa di ridurle e un 64% che immagina di mantenerla invariata.

La pandemia, infine, ha spinto gli italiani a concentrare l’attenzione su stili di vita e abitudini alimentari. Non a caso, ai primi quattro posti delle abitudini di consumo in ascesa per il 2023 troviamo esami e controlli di prevenzione (in crescita per ben il 29% degli intervistati, contro un 5% in diminuzione), mettersi a dieta (salirà per il 26% dei soggetti, al netto di un 4% che calerà), sottoporsi ad analisi di routine (selezionato da 1/4 del campione, contro un 4% che limiterà) e infine sperimentare nuove diete/abitudini alimentari per il 24% degli individui (con 3% di chi ridurrà).

{kind=link}