Il monito di Nielsen: basta promozioni a pioggia, studiate i vostri clienti

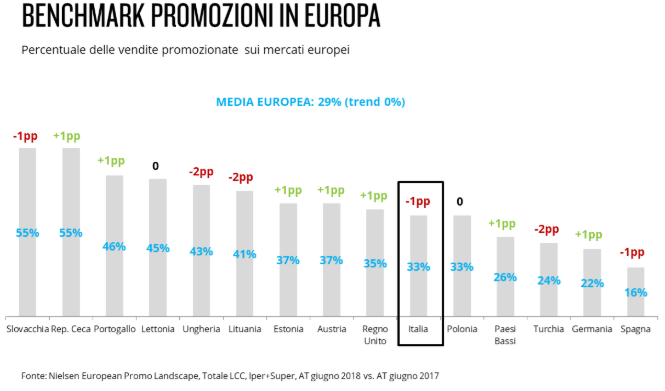

La grande distribuzione continua a investire in promozioni, ma i numeri dimostrano che il ritorno sull’investimento non è sempre soddisfacente. Anzi, quasi la metà delle promozioni risulterebbe inutile. È quanto suggeriscono alcuni dati riportati da Nielsen in un recente articolo del suo web magazine Insights: i prodotti promozionati, dice la società di ricerche, generano in Italia una spesa di circa 13 miliardi di euro all’anno. La metà di tali vendite, tuttavia, sarebbero avvenute ugualmente, anche senza sconti o 3×2. Le stime di Nielsen, in particolare, valutano in circa 4 miliardi le risorse sprecate nelle promozioni (riguardanti la sola leva prezzo), una cifra che produttori e distributori potrebbero recuperare a patto di rimettere in discussione le strategie commerciali attuate finora: la leva promozionale, è il suggerimento, andrebbe calibrata e differenziata in relazione ai prodotti, anche a fronte di un consumatore che in Italia continua a rivelare comportamenti smart, astuti. Quando acquistano, infatti, le famiglie si dimostrano attente ai prezzi dei prodotti, variano spesso il proprio comportamento d’acquisto scegliendo attentamente dove comprare acquisti, alternano nelle scelte prodotti di nicchia e referenze di marca promozionate in modo particolarmente vantaggioso.

Dall’analisi dei dati, in particolare, Nielsen ricava l’impressione che il ricorso alla leva promozionale abbia peccato, almeno negli ultimi anni, di insufficiente attenzione alle abitudini di acquisto dei consumatori. Da un lato, è evidente che gli italiani continuano a mostrare sensibilità al prezzo, e per questo sono disposti a confrontare e scegliere il supermercato più conveniente per un dato prodotto in un dato momento (il temuto brand switching). Dall’altro rimane alta la propensione generale del consumatore a spendere una cifra piuttosto elevata per alcune tipologie di prodotto: un buon bilanciamento tra offerta di prezzo e promozioni mirate, è la conclusione di Nielsen, potrebbe essere maggiormente fidelizzante e più vantaggioso di promozioni continue.

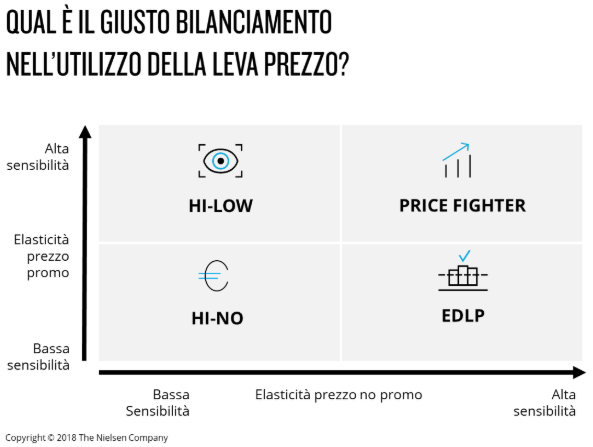

Preso atto di tali tendenze del pubblico, Nielsen propone un diagramma a quadranti come bussola per mirare correttamente la leva prezzo. Nella prima categoria si collocano i prodotti High-Low, articoli cioè che reagiscono molto bene (in termini di vendita) a promozioni periodiche e aggressive. Seguono le referenze Price Fighter, «sensibili sia al prezzo promozionato sia al prezzo a scaffale», dove la chiave del successo è accoppiare a un prezzo stabilmente competitivo un livello di promozione moderato. Quindi gli Every Day Low Price, dove le promozioni hanno poca o nessuna efficacia perché il consumatore cerca incessantemente il prezzo più basso. Infine i cosiddetti High-No, ossia gli articoli anch’essi poco o nulla coinvolti dalle promozioni, ma per ragioni opposte: rientrano in questo gruppo categorie come i prodotti per la cura del corpo o del viso, e in fatto che nell’acquisto il cliente si riveli meno sensibile al prezzo giustifica riposozionamenti al rialzo che incrementano la redditività.

Al di là del modello, resta comunque l’avvertimento che Nielsen rivolge al Largo consumo ma non solo: una maggiore attenzione a come concretamente il consumatore si comporta davanti allo scaffale può «ottimizzare le occasioni di promozionalità» aumentando i volumi di vendita.

Giulia Capotorto

{kind=link}