Gdo, la fotografia di Mediobanca: fatturati +6,7% nel 2022, il format discount campione delle vendite

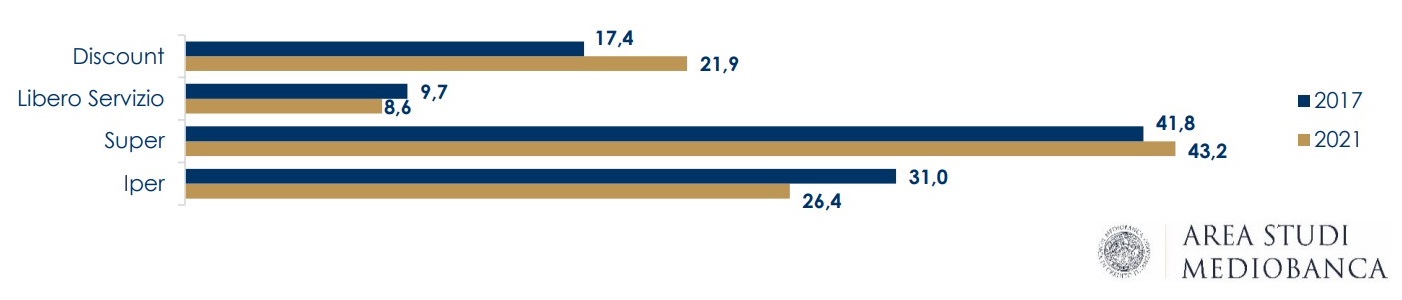

I veri campioni della gdo italiana sono i discount, che in quinquennio aumentano di oltre cinque punti percentuali la loro quota di mercato. Nessuno fa meglio: i super migliorano di un punto e mezzo soltanto, ipermercati e negozi del libero servizio (i punti vendita di piccole dimensioni, tra i 100 e 400 mq, che servono i piccoli centri cittadini) perdono rispettivamente 4,5 e un punto circa. È il “chi sale e chi scende” della grande distribuzione organizzata secondo l’analisi di Mediobanca, che la settimana scorsa ha pubblicato l’ultimo report del suo Osservatorio (con i dati economici e finanziari di 130 aziende nazionali e 31 player mondiali per il periodo 2017-2021, con una copertura del mercato nazionale pari al 97,6%).

Canali gdo, evoluzione delle quote di mercato 2017-2021

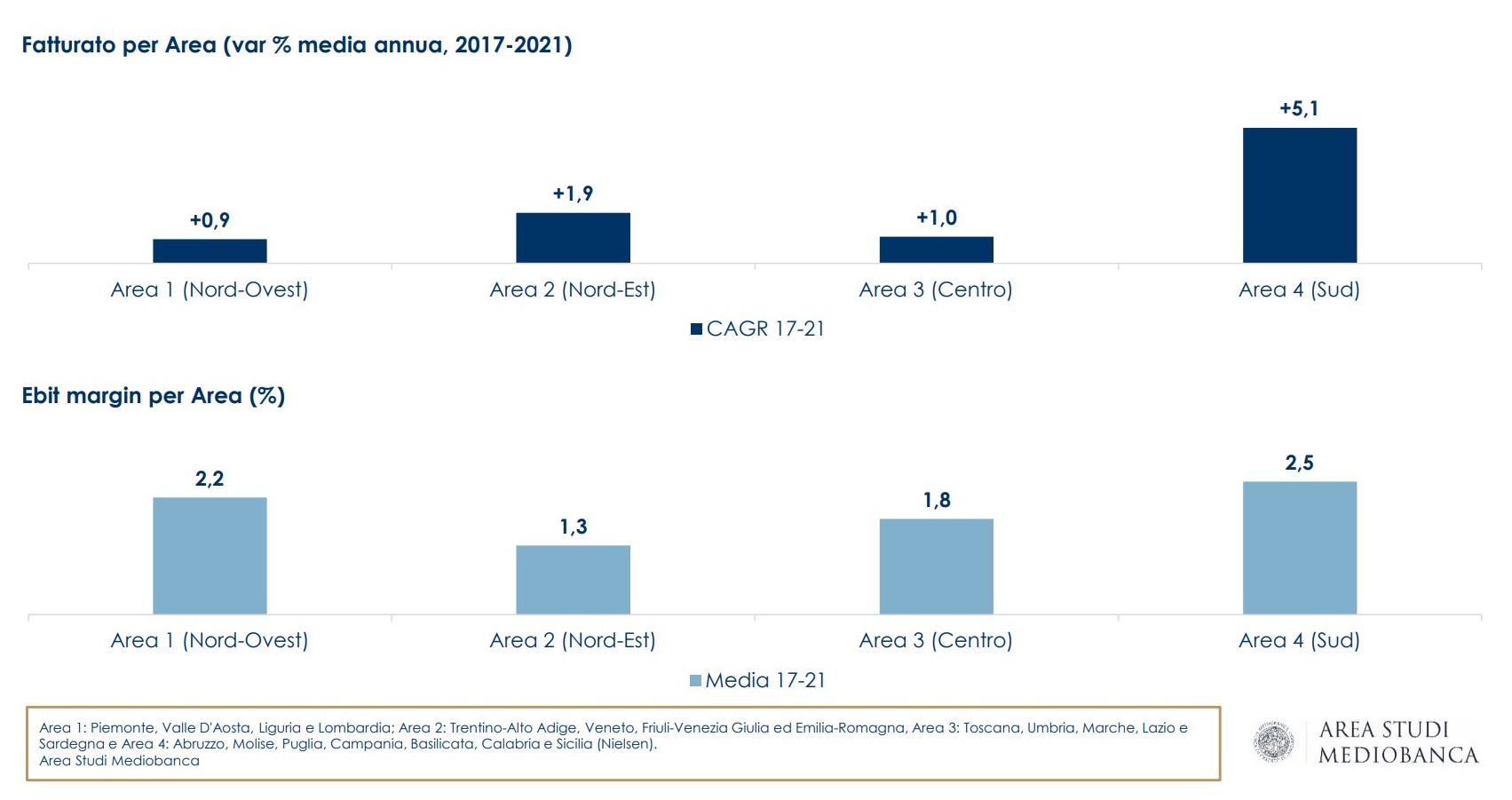

L’analisi fotografa evoluzioni e dinamiche che meritano di essere osservati anche dal mondo della farmacia, pure solo per tenere sotto osservazione il suo principale competitor nei segmenti dell’healthcare trattati dai due canali. Per esempio, non possono passare inosservati i due grafici con cui Mediobanca mette a confronto l’evoluzione di fatturati ed ebitda della gdo per aree Nielsen: l’area Sud prevale per crescita del giro d’affari (nettamente) e per margine medio dell’ebit sul quinquennio (con il Nord-ovest che segue a breve distanza), a conferma dello sviluppo del mas market nelle regioni del Mezzogiorno. Più in generale, nel quinquennio il margine ebit cresce del 2%, mentre il fatturato del comparto chiude il 2022 con un incremento del 6,7%.

Canali gdo, evoluzione delle quote di mercato 2017-2021

Anche la classifica delle insegne per risultati netti nel quinquennio rivela diverse sorprese: le catene che i farmacisti titolari considerano comunemente acerrimi avversari non sono neanche sul podio, e se Conad si piazza soltanto al quinto posto Coop non solo è in fondo alla fila ma mostra anche un cospicuo passivo. Delle tre insegne che figurano sul podio (Eurospin, Esselunga e Végé) soltanto la seconda dispone di una propria rete di parafarmacie (circa 35 a oggi), le altre invece trattano l’healthcare soltanto a scaffale.

Risultati netti cumulati, 2017-2021 (mln di euro)

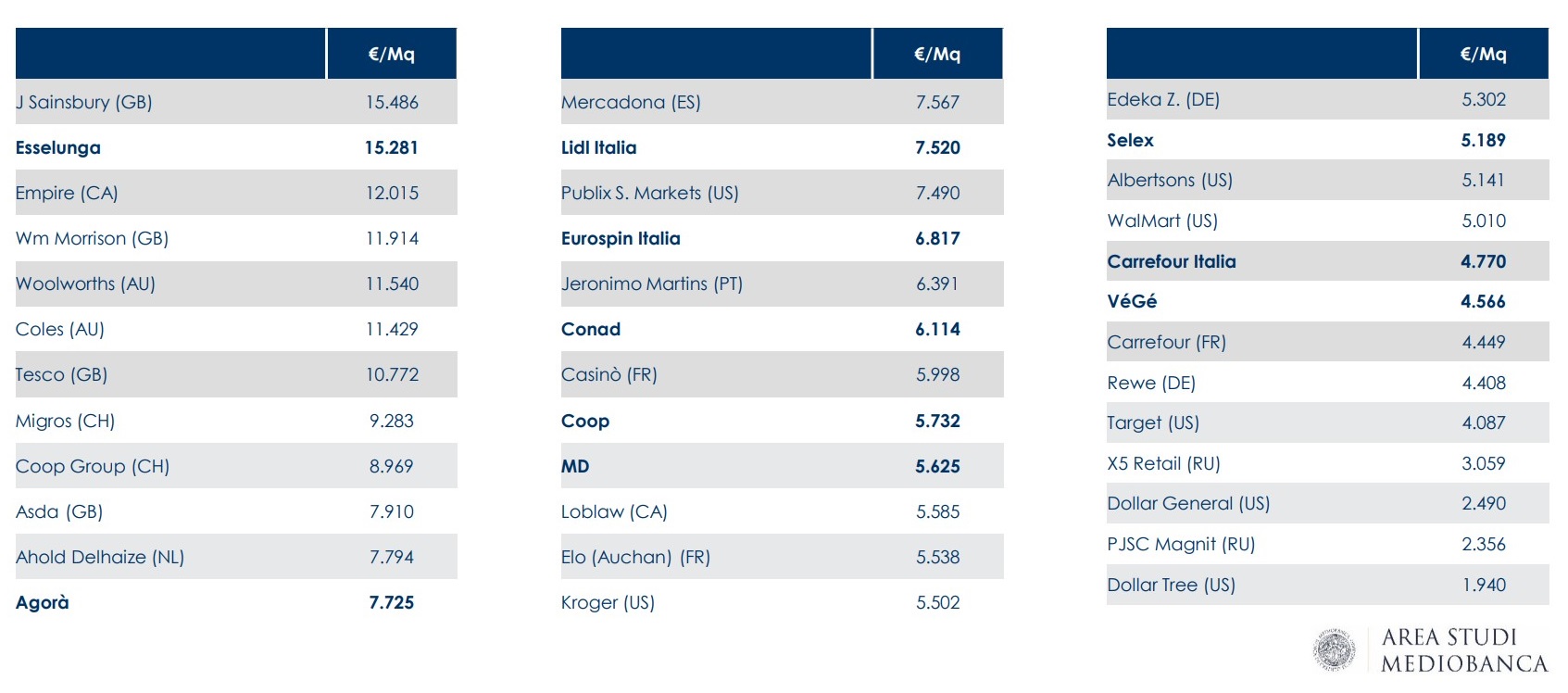

Chiude un raffronto tra le insegne internazionali sul valore medio delle vendite per metro quadrato nel 2021. Esselunga, da lungo tempo la catena italiana con la performance migliore per questo indicatore, esce egregiamente dal raffronto. Bene anche Agorà e Lidl Italia, le altre seguono a distanza. Farebbe un ottimo esercizio di “self audit” la farmacia che si cimentasse in una misurazione del valore delle sue vendite per mq.

Vendite per mq 2021. Esselunga la migliore tra le catene italiane

{kind=link}