Bilanci 2024 dei distributori, Leanus: nonostante le concentrazioni, il settore resta fragile e sotto pressione

Per le aziende della distribuzione intermedia del farmaco, il 2023 si era chiuso con numeri che facevano presagire un 2024 altrettanto se non ancora più sofferto. Oggi possiamo dire che quelle previsioni erano ampiamente fondate, perché i bilanci dell’ultimo anno pubblicati dalle principali imprese del comparto mostrano andamenti che non allentano la tensione: dai ricavi ai margini, passando per indebitamento e flussi di cassa, è il quadro che emerge dall’analisi condotta da Leanus sui consuntivi di nove distributori farmaceutici, gli stessi sui quali Pharmacy Scanner aveva già puntato la lente un anno fa (con l’unica eccezione di Farvima, che nel momento in cui scriviamo ancora non ha depositato il bilancio 2024)..

L’analisi di Leanus

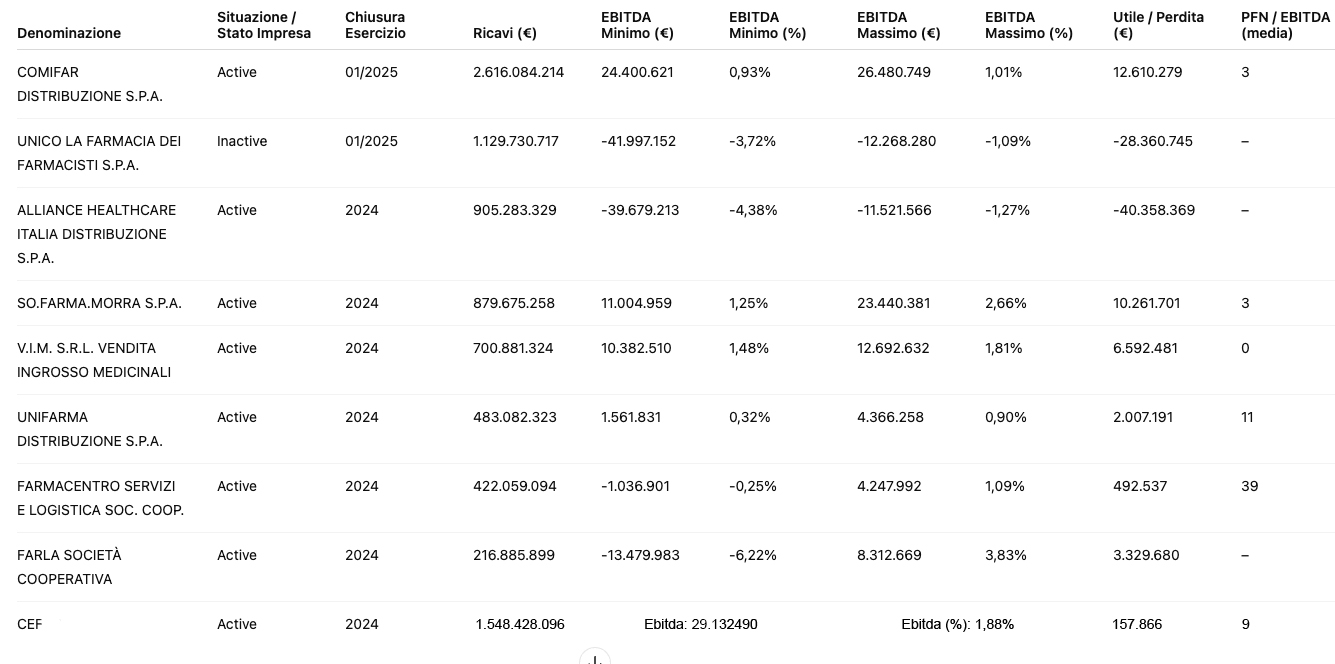

Cominciamo con le macrocifre: per le nove aziende del nostro campione, il 2023 si era chiuso con ricavi per circa 7 miliardi di euro e una perdita aggregata di oltre 13 milioni. Nel 2024, nonostante una crescita del giro d’affari del 4,7%, le perdite superano i 33 milioni; il risultato è dovuto prevalentemente ai risultati di Alliance Healthcare Italia e Unico (-68 milioni in totale); le migliori per utili invece risultano sono So.Farma.Morra, Cef e Comifar, che sommano quasi 23 milioni; Comifar, in particolare, è il distributore che cresce di più (13,71%) e in aggiunta mantiene un valore dell’ebitda pari al 1%. Il dato è di particolare interesse, tenuto conto che nel comparto intermedio è l’azienda di maggiori dimensioni con oltre 2,6 miliardi di ricavi, seguito da Cef (1,5 miliardi), Unico (1,1 miliardi), Alliance (905 milioni) e So.Farma.Morra (880 milioni). Nonostante l’ottimo livello di patrimonializzazione, i risultati finanziari mostrano per tutte le aziende del campione una scarsa capacità di generare cassa operativa, in un settore in cui sono strutturalmente contenute.

Bilanci 2024: i fondamentali di nove distributori a confronto

Avvertenza: poiché i valori di ebitda e Pfn derivano da criteri di riclassificazione talvolta non esposti in nota integrativa, Leanus utilizza nelle sue stime valori minimi e massimi calcolati utilizzando i diversi criteri adottati dal sistema bancario e dalla comunità finanziaria.

Nonostante margini operativi contenuti (ebitda tra lo 0,93% e l’1,01%), Comifar chiude con un utile di 12,6 milioni di euro e una posizione finanziaria netta equilibrata (Pfn/ebitda pari a 3), che evidenzia una buona solidità gestionale. So.Farma.Morra e Vim mostrano performance soddisfacenti: entrambe hanno ebitda positivi (fino al 2,66% e 1,81% dei ricavi rispettivamente) e utili netti rilevanti, confermando buoni risultati operativi se confrontati con gli altri operatori del settore.

Diverso il quadro per Unico, che a fiune luglio ha completato la fusione con Cef in Q Farma: ricavi oltre 1,1 miliardi ma risultati negativi con una perdita di 28,3 milioni, da cui un ebitda sempre in territorio negativo. Alliance Healthcare registra una perdita di oltre 40 milioni e un ebitda in peggioramento (-4,38% al minimo, -1,27% al massimo) ma va considerato che sui risultati influisce lo stralcio dal bilancio di diversi crediti deteriorati.

La sintesi: un comparto in concentrazione ma sempre fragile

Quali somme tirare? Il settore è caratterizzato da una crescente concentrazione dei ricavi nelle mani di pochi operatori, ma la redditività rimane fragile, con margini generalmente bassi e in alcuni casi pesantemente negativi. Anche nel 2025, quindi, la distribuzione intermedia continua a essere sotto pressione: i ricavi in alcuni casi crescono, ma la bassa marginalità e la difficoltà a generare cassa rimangono il vero nodo strutturale.

Alessandro Fischetti

amministratore Leanus

{kind=link}