I dati sul Pil confermano, siamo sulla strada giusta per la ripresa

Nel secondo trimestre il nostro Pil ha fatto registrare una crescita dell’ 1,5%, ben al di là delle attese. L’incremento è il più elevato degli ultimi sei anni, e tendenzialmente riporta il Paese ai valori precedenti alla crisi dei debiti sovrani. Ulteriore elemento qualificante è rappresentato dal fatto che nel 2016 la crescita del Pil italiano viaggiava su valori percentuali pari alla metà di quella degli altri Paesi dell’Eurozona, mentre oggi il rapporto è di due terzi. In altri termini, si sta riducendo il gap con i nostri vicini.

Certamente non basta, non dobbiamo soltanto correre ma dobbiamo andare più veloce degli altri per recuperare il terreno perduto. Però siamo comunque sulla strada giusta. Sostenuta o debole che sia, la crescita comunque c’è e considerando le scarse risorse a disposizione non va sottovalutata, anche se l’attenzione deve restare sui massimi livelli. Mantenendo questo ritmo di crescita anche nel terzo e quarto trimestre dell’anno, chiuderemmo il 2017 all’1,5%, ossia ben al di sopra dell’obiettivo dell’1,1% fissato dal Def, il Documento di economia e finanza.

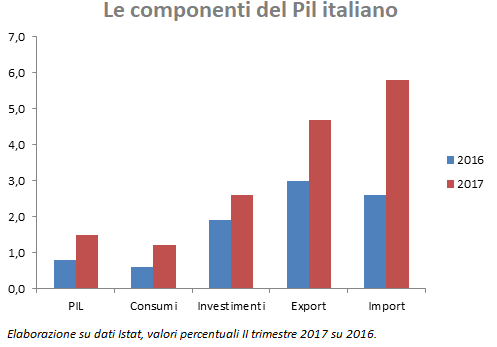

Consapevolezza di quanto stiamo facendo ma anche molta attenzione, considerando che ancora oggi il nostro Pil è inferiore di due punti percentuali a quello registrato nel 2011 e di sei punti rispetto al 2008, ossia alla vigilia della prima delle due recessioni che abbiamo attraversato. Ci avviciniamo a quello che è il ritmo con cui sta viaggiando l’Eurozona, ma aggiungiamo un elemento qualitativo che il grafico sottostante mette in evidenza.

La distribuzione della crescita, in sostanza, copre tutte le principali componenti: gli investimenti, l’export e, finalmente, i consumi, che raddoppiano il risultato rispetto all’analogo trimestre del 2016. Soprattutto quest’ultimo è un dato di tutto rispetto, anche se certamente bisognerà saper fare di più. Non deve intimorire poi l’aumento delle importazioni, fondamentalmente legato alla richiesta di beni strumentali rinvigorita dagli incentivi fiscali legati al super e iperammortamento: va ad alimentare gli investimenti, quindi sviluppa un percorso virtuoso.

L’attuale crescita del nostro Paese si realizza dopo un periodo – non breve – in cui il deficit pubblico è stato di poco inferiore al 3% . In questo caso il confronto con la Spagna, il cui deficit è al 6%, e con la Francia, che sta peggio di noi di quasi quattro punti, ci ricorda che in finanza tutti i nodi prima o poi vengono al pettine. Questi paesi dovranno infatti prendere atto di un non più rinviabile rientro dalla procedura per eccesso di deficit.

Anche l’Italia dovrà fare questi conti, ma all’interno di un perimetro dove registra, nostro malgrado o per fortuna (a seconda dei punti di vista), la maggiore dimestichezza acquisita nel corso degli anni. La sfida che ci attende ora è rendere la ripresa del Pil coerente con la riduzione della disoccupazione. Dal giugno 2016 allo stesso mese di quest’anno la disoccupazione nel nostro Paese è scesa dall’11,7% all’11,1%, e dal 10,1% al 9,1 nell’Eurozona. Troppo poco. Dieci anni fa, prima della crisi e delle recessioni, il tasso di disoccupazione era il 6% in Italia e il 7,5% in Europa. In Germania la disoccupazione èora al 3,8%. Il dato sulla disoccupazione scomposto tra le varie componenti generazionali, nel nostro Paese, appare particolarmente penalizzante per i giovani che peraltro sono i portatori di una maggiore “cultura digitale”.

Sarà necessario proseguire nel percorso delle riforme , agire per migliorare la competitività del nostro Paese, sviluppare gli investimenti ottimizzando un clima economico e politico sufficientemente positivo che possa dare all’Italia una reale visione di futuro.