Catene, ora Hippocrates punta a quota 100. E Lloyds con Pharmacoop balza a 250

C’è una quota 100 anche per la catena Hippocrates Holding, la pedina più dinamica nel comprare farmacie sulla plancia del Monopoli apparecchiato dalla Legge per la concorrenza. In un’intervista concessa a marzo a Pharmacy Scanner, Davide Tavaniello e Rodolfo Guarino – i due manager che siedono al volante del gruppo – avevano indicato come obiettivo quello di concludere il 2019 con ottanta farmacie in carniere, esercizio più esercizio meno. Ma è un numero che oggi va rivisto, perché nei giorni scorsi Hippocrates ha tagliato il traguardo della 65esima acquisizione e se il passo rimarrà questo anche dopo l’estate la boa delle 100 farmacie è assolutamente alla portata.

Ha invece valicato quota 250 Lloyds Farmacia, che lunedì primo luglio ha completato l’acquisizione da Coop Alleanza 3.0 e Coop Lombardia della totalità delle loro quote (76%) nella holding Pharmacoop. Quest’ultima governa 27 farmacie comunali tramite partecipazioni in subholding e società di gestione: due a Bergamo (quota 80%) e tre a Desio (provincia di Milano, 80%), tramite PharmaCoop Lombardia; sei a Padova con PharmaCoop Adriatica (75%); 14 a Modena (67%) e due a Sassuolo (80%) con Finube.

«Con questi nuovi ingressi» spiega a Pharmacy Scanner Domenico Laporta, amministratore delegato del gruppo Admenta Italia «controlliamo ora poco più di 200 farmacie comunali, alle quali vanno poi aggiunte una quarantina di farmacie in franchising e una decina di proprietà diretta, queste ultime distribuite in prevalenza al Nord anche se un paio di recente acquisizione sono ubicate a Roma».

Il conteggio evidenzia la peculiarità di Lloyds , l’unica oggi in Italia a integrare sotto un’unica insegna (e format) farmacie in gestione, in franchising e di proprietà. «Il modello di gestione è lo stesso per tuttee non sono previste differenziazioni del concept» conferma Laporta «il format d’altronde è collaudato, è stato ampiamente testato con ottimi risultati e lo stiamo implementando in modo coerente. L’opzione del franchising, inoltre, rappresenta un’opportunità e un vantaggio, perché ci consente di allargare le economie di scala e riversare le sinergie su tutti i punti vendita della rete». Sulle farmacie di proprietà, invece, non ci sono piani di sviluppo definiti: «Non ci siamo dati target» ammette «e continueremo a comprare soltanto se e quando si presenterà l’occasione. Ci preme soltanto rimanere leader di mercato e continuare a lavorare su un modello di farmacia “patient centered”, con un’offerta di servizi in sviluppo, una marca privata performante – la nostra linea di solari è il terzo brand di segmento – e una carta fedeltà che oggi è distribuita in 500mila esemplari».

Sembrano invece procedere al piccolo trotto gli altri competitor: con tre acquisizioni completate nel marzo scorso (una Samarate, in provincia di Varese, la seconda a Pistoia e la terza a Roma) Boots sale a 13 farmacie di proprietà, quattro delle quali già vestite con il suo format internazionale (e una quinta in arrivo a breve, la Carlo Erba di piazza Duomo a Milano). Sale invece a 15 Farmacie Italiane, la holding controllata da F2i con Farmacrimi socio di minoranza al 37,5%, che a fine giugno ha messo a segno una nuova acquisizione a Roma e porta a 10 gli esercizi di proprietà nella capitale.

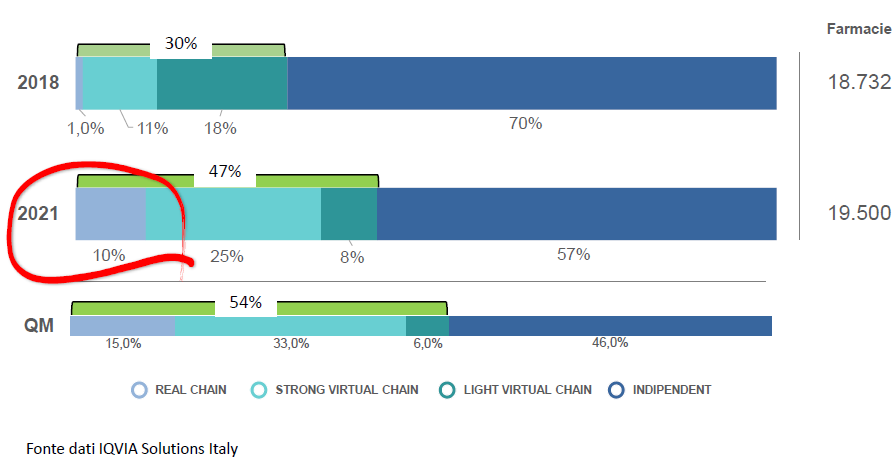

Sommate tutte le acquisizioni, in ogni caso, le farmacie delle catene reali rimangono ancora una quota ampiamente minoritaria (all’incirca il 2% del totale) ed è per questo che al momento Iqvia non cambia le sue previsioni sull’evoluzione dell’aggregazionismo. Fanno testo i numeri messi sul tavolo da Giorgio Cenciarelli, healthcare executive consultant, nell’incontro con la stampa organizzato la settimana scorsa dal Gruppo cosmetici in farmacia di Cosmetica Italia, che riconfermano quelli già forniti nel febbraio scorso a Pharmacy Scanner: nel 2021 sarà organizzato in catene di proprietà non più del 10% circa delle farmacie, che però genereranno un fatturato pari al 15% del mercato; le catene virtuali forti – ossia le reti con condizioni d’ingresso particolarmente vincolanti – dovrebbero invece aggregare in un paio di anni il 25% delle farmacie e pesare sul mercato per il 33%. Prospettive nettamente meno rosee per le catene virtuali light e le farmacie indipendenti, che conserveranno il 65% circa delle farmacie in attività ma dovranno accontentarsi di una market share poco sopra il 50%. «Per chi non si organizza in reti con un forte livello di centralizzazione» ha ricordato Cenciarelli «il mercato si farà sempre più difficile».

Iqvia: nel 2021 il 47% delle farmacie sarà organizzata in catena

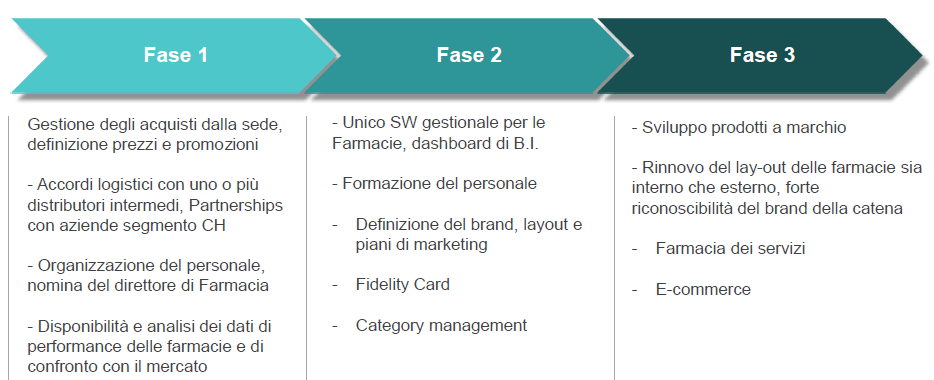

Anche per questo motivo, alcune società del capitale sembrano avere tolto il piede dall’acceleratore delle acquisizioni per mettersi a consolidare struttura e asset della catena. «Una cosa è comprare farmacie» ha ricordato Cenciarelli «un’altra costruire una catena di proprietà dove tutte le funzioni della rete riportano al centro». Anche questo sarà un processo lento, che Cenciarelli schematizza in un’evoluzione in tre fasi: prima tappa centralizzazioni (degli acquisti, del pricing, delle promozioni, degli accordi logistici) e allocazione delle risorse umane; seconda tappa sviluppo di brand e marketing e prime standardizzazioni (gestionale, fidelity card, protocolli per il personale); ultima tappa private label, servizi, e-commerce, adeguamento e sviluppo del brand.

Le tre fasi di sviluppo delle catene di proprietà

«Il processo è soltanto agli inizi» ha concluso Cenciarelli «e a confronto delle grandi catene di capitale dei Paesi vicini le nostre hanno ancora parecchie scelte da fare. Molte aggregazioni devono ancora fare una scelta decisa nel posizionamento, mancano iniziative di brand awareness, non si cerca con la dovuta convinzione di imporre lo stesso lay out alle farmacie del gruppo per assicurarsi la riconoscibilità del circuito».

{kind=link}