Beauty Report 2018, farmacia col segno più ma il consumatore sta cambiando

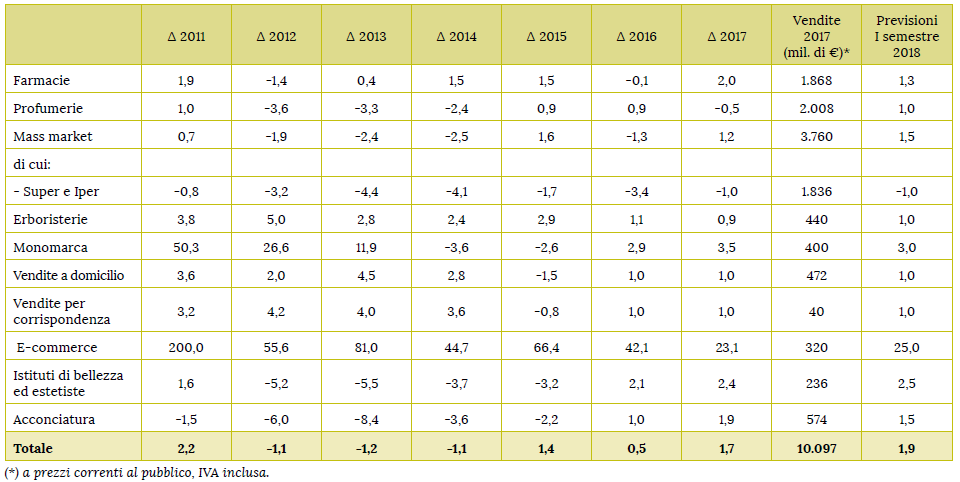

Il mercato del cosmetico in farmacia dovrebbe chiudere questo primo semestre con una crescita dell’1,3% sul 2017, anno in cui il canale ha totalizzato vendite per poco meno di 1,9 miliardi di euro. E’ una delle stime più rilevanti dell’ottavo Rapporto sul valore dell’industria cosmetica in Italia, realizzato dalla società di ricerche Ermeneia e presentato il 21 giugno a Milano in occasione dell’Assemblea 2018 di Cosmetica Italia, l’associazione che riunisce le imprese del comparto beauty. Da statistiche e previsioni la farmacia esce tutto sommato bene: la crescita stimata nel semestre, aggregati tutti i canali di vendita, dovrebbe assestarsi su un tasso leggermente più alto (+1,9%), grazie al traino di e-commerce (+25%, ma il fatturato 2017 non supera i 320 milioni di euro), dai monomarca (+3%) e dal canale professionale di istituti di bellezza ed estetiste (+2,5%, giro d’affari però di soltanto 236 milioni).

Un’analisi che allarghi lo sguardo agli ultimi nove anni invita comunque a un moderato ottimismo: «le vendite» si legge nel Rapporto «soffrono lievemente negli anni che vanno dal 2012 al 2014, sia pure con differenze interne a seconda dei canali. E poi si riprendono nel triennio successivo sino a perdere quasi tutti i segni “meno” nel 2017 e nel 2018, tranne una lieve sofferenza per i super e gli ipermercati (dove si registrano decrementi dell’1% per ciascuno dei due anni).

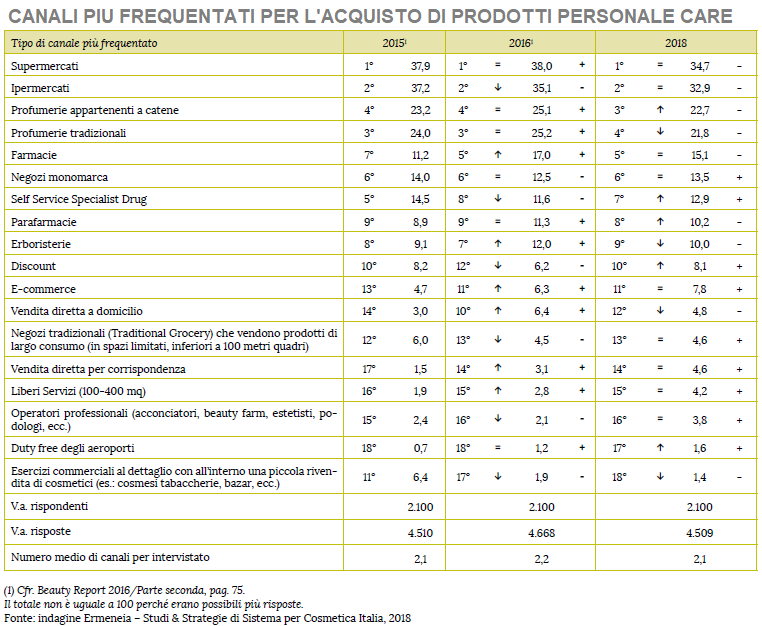

Da questi andamenti gli autori del Rapporto deducono un mutamento strutturale dei consumi, determinato da «un’evidente evoluzione» dei comportamenti di acquisto degli italiani. Non siamo davanti a un pendolarismo che prima consigliava di spendere con il freno a mano tirato e oggi invita a pigiare sull’acceleratore, dice Ermeneia, quanto piuttosto a una «maturazione resiliente dei consumatori». I quali, da una parte, hanno fatto stabilmente propria una propensione alla “vigilanza” che risale al precedente periodo di crisi ma oggi è “legittima difesa” del tenore di vita (spendo oculatamente per tornare a permettermi ciò che voglio); dall’altra, declinano consapevolmente l’empowerment acquisito sul campo per scegliere e combinare prodotti, canali di vendita (vedi tabella sotto) e modalità informative.

Da due anni a questa parte, così, sono sempre di più gli italiani che tendono a consumare meno prodotti ma di qualità più elevata, puntando su quelli che si ritengono essenziali pur se più costosi (dal 36,6% del 2015 al 42,2% del 2017); che ribadiscono di non aver cambiato le abitudini di spesa poiché alla propria cura, al proprio benessere e alla propria estetica non si può e non si deve rinunciare (dal 47,3% del 2015 al 49,2% del 2017); che concordano sul fatto che, malgrado la crisi, si può anche consumare di più, poiché bisogna “tenersi su” specie nei momenti più seri e con maggiori problemi (dal 23,0% del 2015 al 27,7% del 2017).

Nel frattempo l’empowerment del consumatore si è tradotto in comportamenti di acquisto multicanale, motivate dalla ricerca del format di vendita in cui esiste il migliore rapporto prezzo/qualità (dal 30,5% del 2013 al 50,1% del 2017), da una significativa apertura verso il cosmetico di marca commerciale in vendita nei canali della gdo (dal 35,8% del 2016 al 44,3% del 2018) e da un crescente interesse verso l’e-commerce (dal 21,1% del 2016 a ben il 37,2% del 2018).

Nel 2018, dicono in particolare i dati di Ermeneia, il 50,1% degli italiani (contro il 37,7% del 2016) è stato spinto dalla crisi ad acquistare prodotti cosmetici in canali diversi, ponendo particolare attenzione al rapporto prezzo/qualità; il 44,3% (contro il 35,8% del 2016) si è rivolto alla Grande distribuzione organizzata per acquistare prodotti di “marca commerciale”; e il 37,2% (contro il 21,0% del 2016) si è avvalso di Internet. Il risultato è che nel 2018 la classifica dei canali più frequentati d’abitudine vede scalare posizioni (↑) le profumerie appartenenti a catene, i self service specialist drug, le parafarmacie, i discount e i duty free degli aeroporti; scendono invece (↓) le profumerie tradizionali, le erboristerie, le vendite dirette a domicilio e gli esercizi commerciali al dettaglio con all’interno una piccola rivendita di cosmetici. Invece, l’intensità di utilizzo dei canali (fenomeno indicato col segno “+” o col segno “-”) aumenta nel 2018 rispetto al 2016 per i negozi monomarca, per l’e-commerce, per i negozi tradizionali che vendono prodotti di largo consumo, per le vendite dirette per corrispondenza, per i liberi servizi, per gli operatori professionali e per i

duty free degli aeroporti; al contrario, diminuisce per i supermercati, gli ipermercati, le profumerie appartenenti a catene, le profumerie tradizionali, le farmacie, le parafarmacie, le erboristerie, le vendite dirette a domicilio e gli esercizi commerciali al dettaglio con all’interno una piccola rivendita di cosmetici.

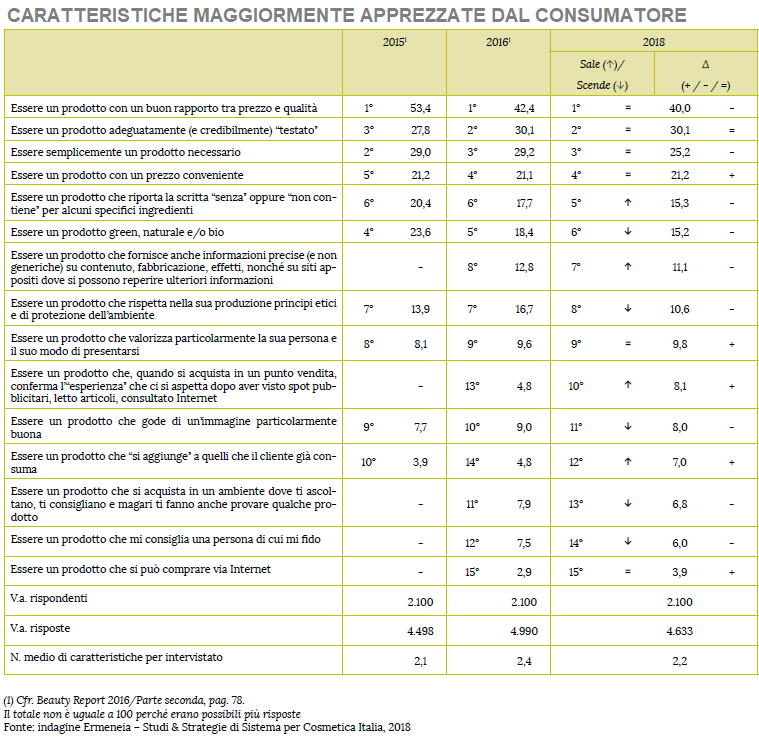

Infine, trova conferma nel Rapporto quella tendenza al “free from” che rappresenta ormai il fenomeno di costume più rilevante nel comparto cosmetico. Anche se i primi quattro fattori di scelta nella classifica degli orientamenti degli italiani mantengono le proprie posizioni tra 2016 e 2018 (vedi tabella sopra), salgono di una posizione i prodotti che evidenziano l’indicazione “senza/non contiene specifici ingredienti”, quelli che forniscono più informazioni, quelli che confermano l’esperienza che il consumatore si aspetta di trovare rispetto a quanto conosce attraverso articoli, spot pubblicitari o Internet e per quelli che finiscono con l’aggiungersi i prodotti che già si consumano. Risultano invece in arretramento i prodotti green, naturali e/o bio, quelli che affermano di rispettare i principi etici e di protezione dell’ambiente, quelli che godono di un’immagine particolarmente buona, quelli che possono essere acquistati in un ambiente accogliente dove il consumatore viene ascoltato e consigliato.

C’è senz’altro parecchio su cui riflettere.

{kind=link}