Iqvia: nel 2021 una farmacia su tre in catene reali o virtuali forti, che però faranno la metà del mercato

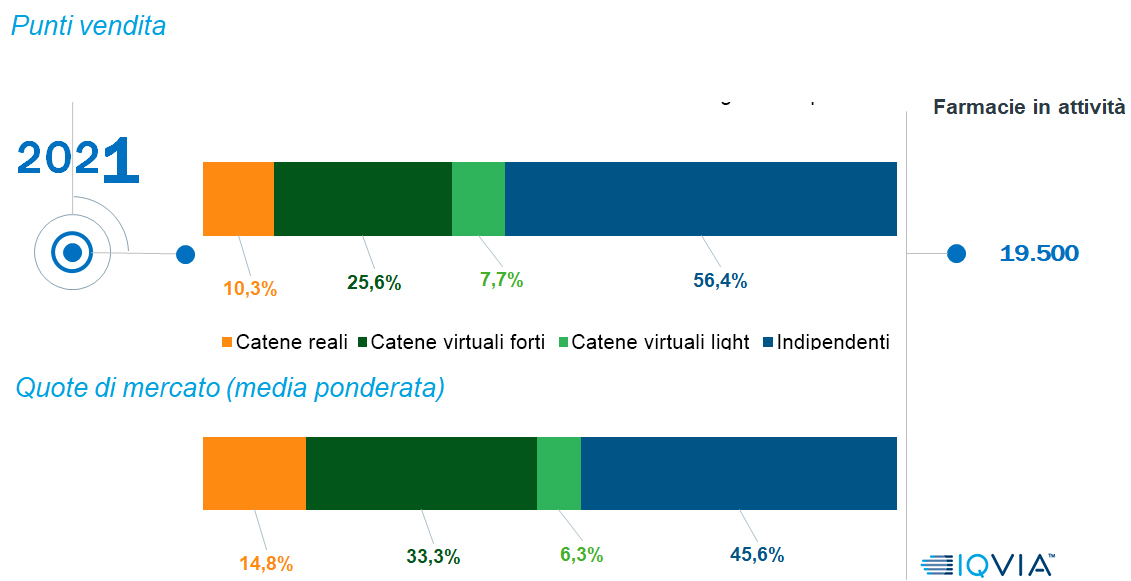

Nel 2021 le farmacie italiane appartenenti a catene reali non saranno più di una su dieci, ma assorbiranno quasi il 15% del mercato complessivo generato dal canale; invece le farmacie organizzate in catene virtuali “forti” – cioè dalle condizioni di affiliazione stringenti – saranno all’incirca una su quattro, con una quota di mercato ben maggiore in proporzione, circa il 33%. Al contrario, le farmacie indipendenti saranno più di una su due (56,4%), ma per market share non sommeranno oltre il 45,6%.

La stima arriva da Iqvia e fotografa con efficacia la dinamica di fondo che già oggi sta caratterizzando lo sviluppo delle catene: il mirino di chi compra è puntato sulle farmacie dai fondamentali migliori o dalle potenzialità più promettenti, dunque il peso che catene di proprietà e aggregazioni virtuali forti andranno a esercitare sull’intero canale – e sulla filiera – non sarà espresso dalla numerica ma dalle quote di mercato.

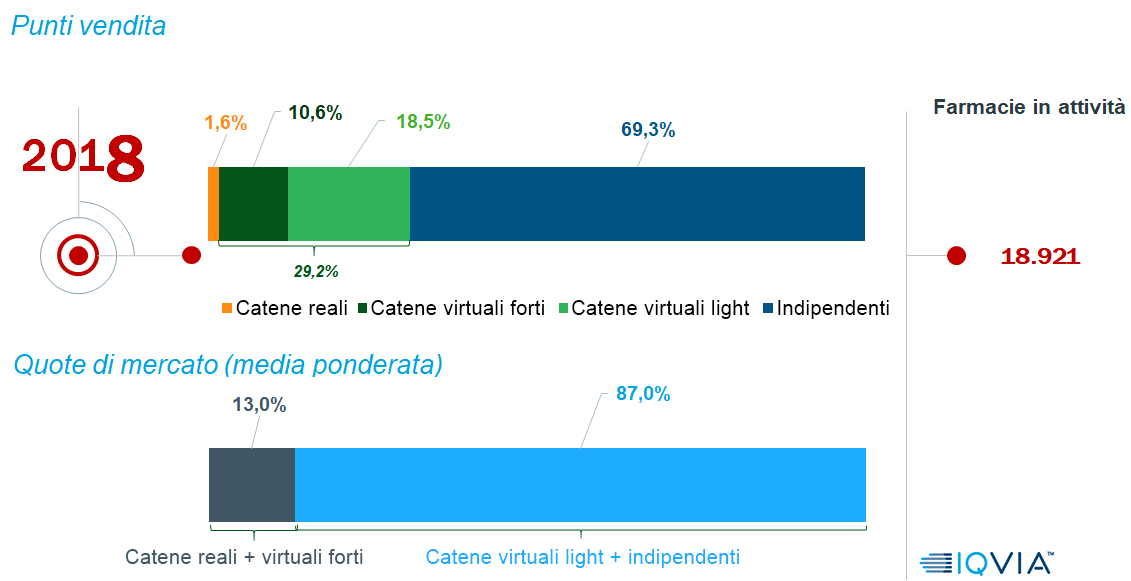

Oggi la divaricazione tra le due rappresentazioni è ancora impalpabile: catene reali e virtuali forti sommano il 12,6% delle farmacie oggi in attività e fanno il 13% del mercato, nel 2021 avranno il 36% degli esercizi ma genereranno il 48% del giro d’affari. Farmacie indipendenti e virtuali “light” (cioè dalle condizioni di affiliazione soft) raggrupperanno nel 2021 il 64% delle farmacie ma assorbiranno non più del 52% del mercato.

Riecheggiano le considerazioni avanzate dai manager che l’altra settimana hanno partecipato alla tavola rotonda organizzata da Giornalidea, l’editore di Pharmacy Scanner e FarmaMese, per sentire il polso delle aziende sugli effetti della Legge per la concorrenza: sarà il sell out la leva che progressivamente determinerà i rapporti tra industria e insegne, perché alle catene interesseranno soltanto i brand che si vendono. E generano market share.

{kind=link}