Concorrenza intercanale, New Line: a dicembre perde solo la gdo, online competitor più dinamico

Anche nell’ultimo mese del 2025 la farmacia si conferma il canale di riferimento per quanto concerne il comparto dell’healthcare, ossia farmaci senza ricetta e prodotti della salute. È quanto riferisce il report di New Line, che per Pharmacy Scanner mette a confronto performance e andamenti dei quattro canali di vendita su cui si ripartisce il mercato commerciale della salute: farmacia, parafarmacia, e-commerce e gdo (ossia ipermercati più supermercati).

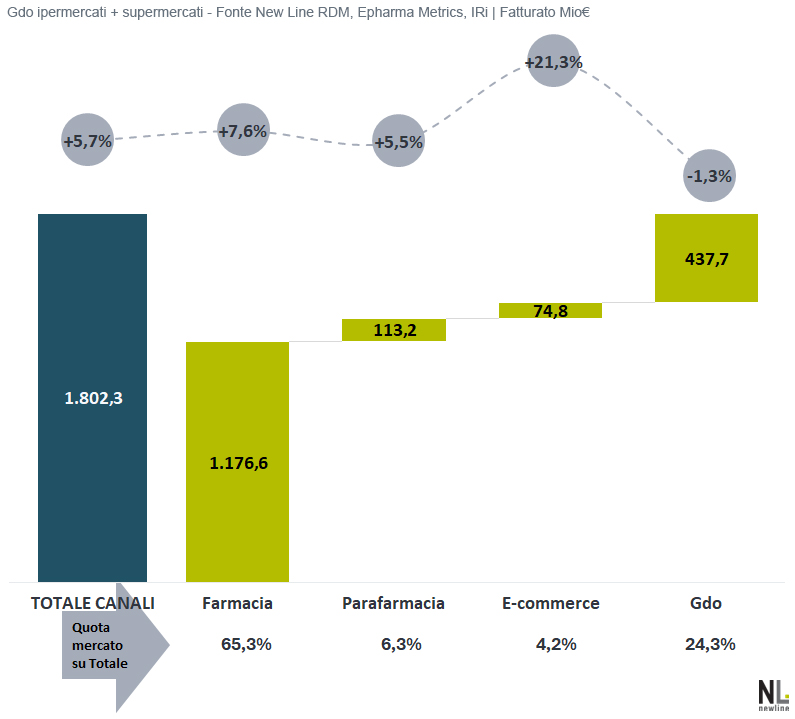

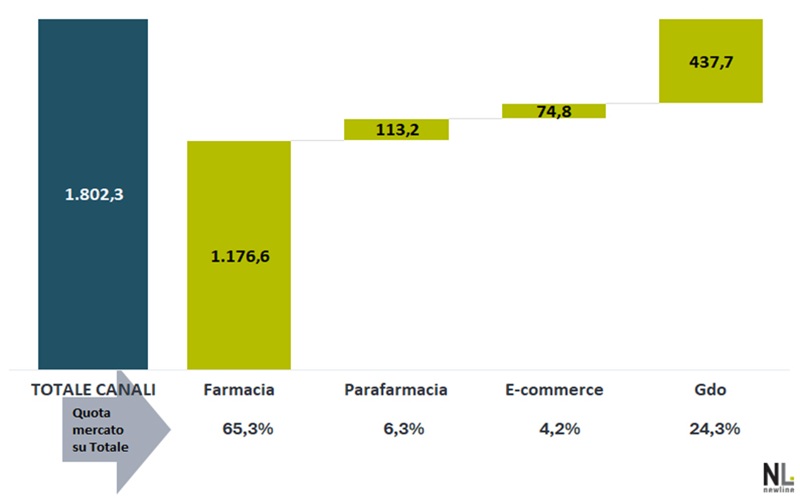

Rispetto a un fatturato complessivo che si aggira attorno a 1,8 miliardi di euro, dice New Line, la farmacia si assicura oltre il 65% del giro d’affari, in crescita del +7,6% rispetto allo stesso mese del 2024; segue a forte distanza la gdo, che rappresenta il 24,3% del comparto e a confronto con l’anno precedente mostra una contrazione del -1,3%; quindi la parafarmacia, che si assicura una quota del 6,3% e chiude il mese con +5,5% e infine il canale online, che si ferma a una market share del 4,2% ma rispetto riporta una crescita in doppia cifra (+21,3%).

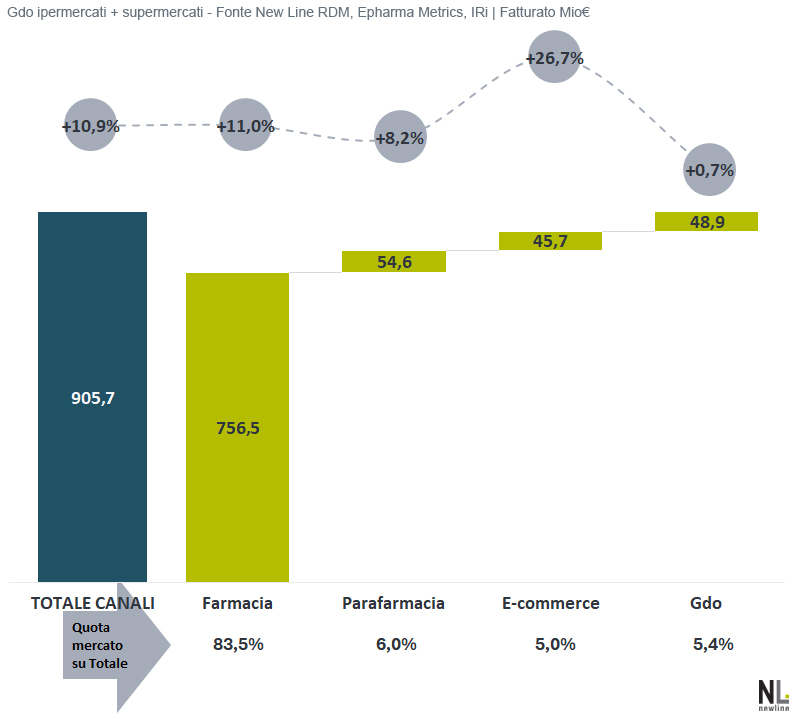

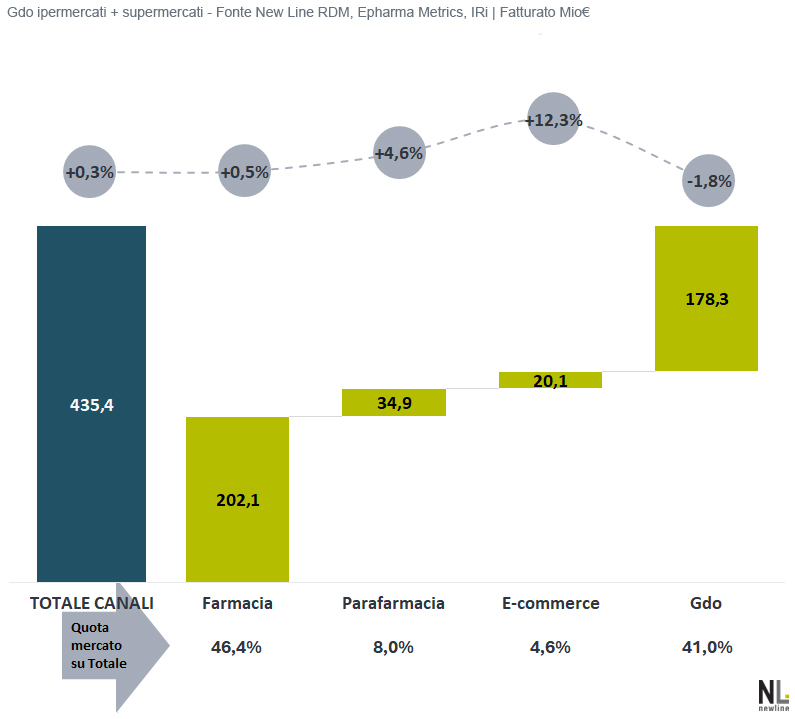

Per quanto concerne l’automedicazione (intesa come otc più integratori), il picco influenzale di dicembre è all’origine del balzo in avanti del paniere (+10,9% per un totale di 905,7 milioni di euro). Ne beneficiano tutti i canali di vendita, che chiudono il mese in territorio positivo anche se con incrementi diversi. Molto più tiepidi, invece, i risultati della dermocosmetica, che registra un andamento sostanzialmente piatto (+0,3%) per un giro d’affari di 435,4 milioni.

La farmacia, che in entrambi i panieri rimane il canale dal peso più rilevante, mostra un trend nettamente positivo per quanto concerne l’automedicazione (+11%) mentre nella dermocosmetica la crescita molto più contenuta (+0,5%). Sempre nell’automedicazione, riportano trend positivi a fatturato parafarmacia (+8,2%) e soprattutto e-commerce (+26,7%), mentre la performance del mass market è positiva ma di magnitudine inferiore (+0,7%).

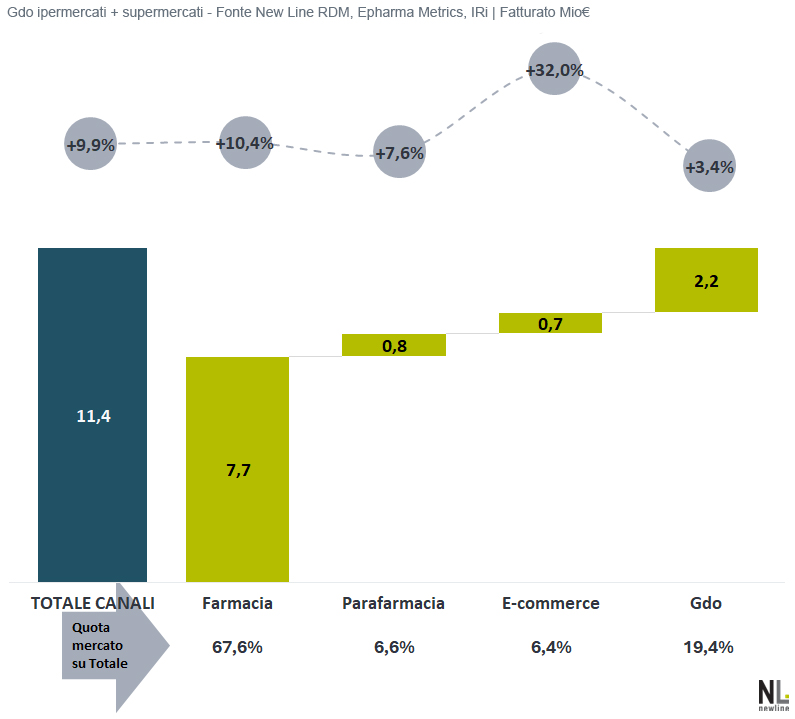

Nel canale digitale si rileva la grande performance dei multivitaminici-minerali (+32%), dove a dicembre l’e-commerce si assicura una quota di mercato del 6,4% e si avvicina alla parafarmacia (6,6%). Anche qui, in ogni caso, il canale principale rimane la farmacia, con una market share del 67,6% e una chiusura a dicembre sopra gli 11 milioni di euro (+9,9% vs. dicembre 2024)

Nella dermocosmetica invece, il peso principale del fatturato è assorbito dalla gdo, che vale il 41% del giro d’affari anche se il trend è megativo (-1,8%); positivi invece gli andamenti per parafarmacia (+4,6%) e soprattutto online (+12,3%), anche se il loro peso è decisamente inferiore.

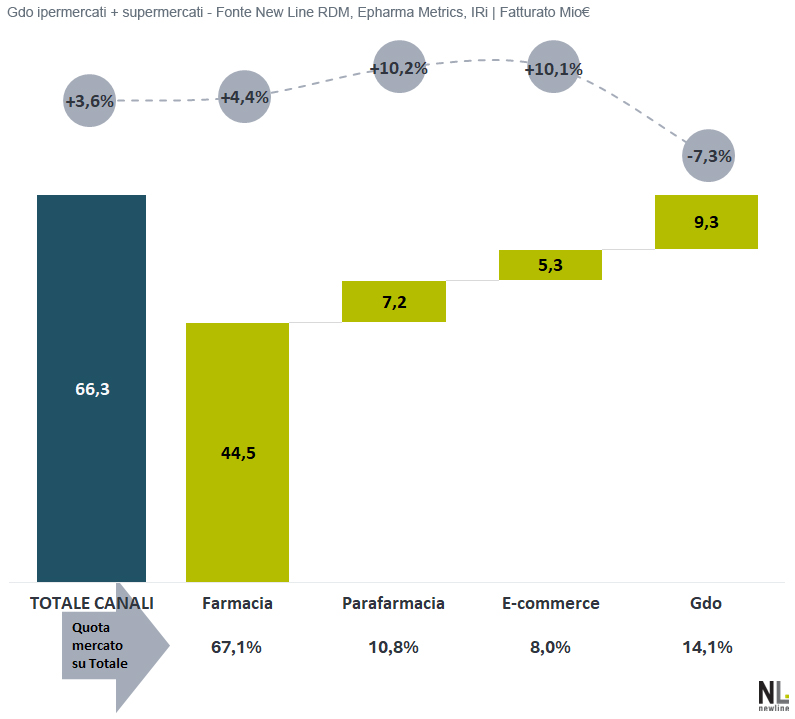

La forbice tra farmacia e Gdo si presenta ancora più larga nel segmento antietà (+3,6% a totale canali vs. dicembre 2024), dove la farmacia vale il 67,1% del mercato e cresce del 4,4% e il mass market pesa il 14,1% e diminuisce del -7,3%.

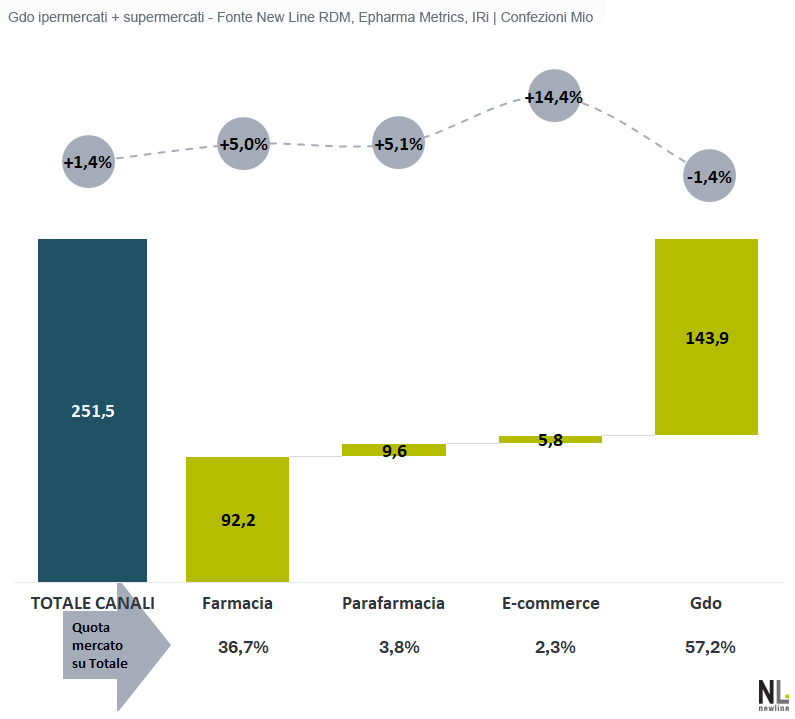

Mercato commerciale, canali a confronto (dicembre 2025)

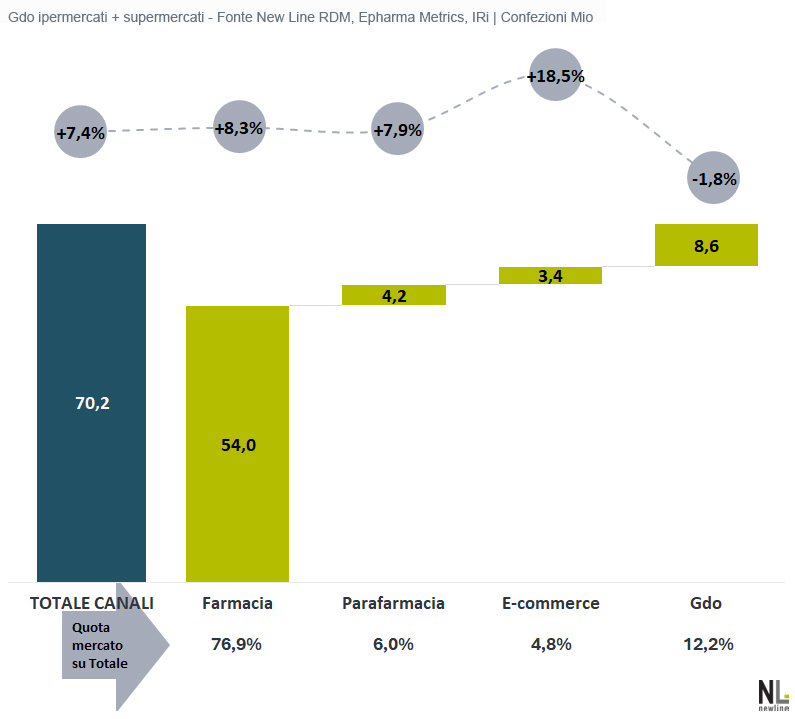

Automedicazione (farmaci, integratori, dispositivi) valori e volumi

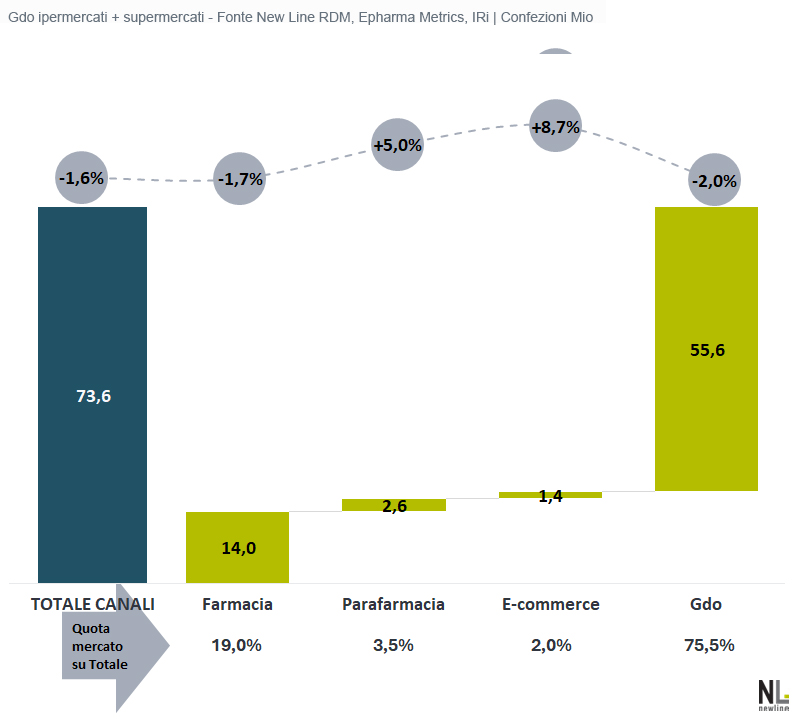

Dermocosmetici, valori e volumi (dicembre 2025)

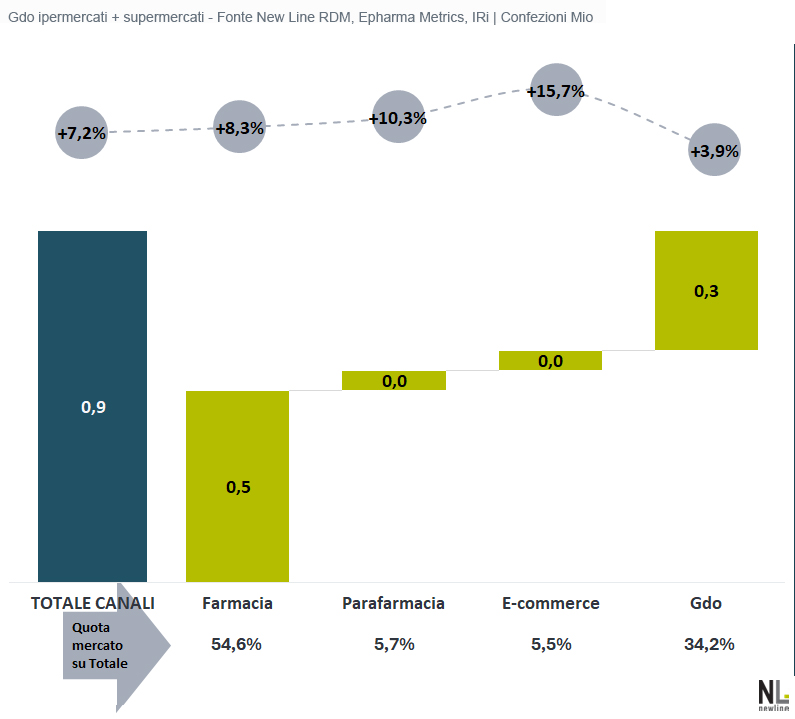

Multivitaminici, valori e volumi (dicembre 2025)

Antietà, valori e volumi (dicembre 2025)

{kind=link}