Farmaci sop, Assosalute: nel 2024 crescita dei fatturati sostenuta da nuovi lanci e inflazione

Prosegue la “normalizzazione” post-pandemia del mercato dei farmaci senza ricetta, che chiude il 2024 con una lieve contrazione delle vendite a volumi e un netto segno più nei valori, da addebitare alle spinte inflazionistiche e al lancio di nuovi prodotti. È la fotografia che arriva dall’ultima edizione di Numeri e indici dell’automedicazione, il consueto report di Assosalute (l’associazione dei produttori di “senza ricetta”) che riassume dati e tendenze dell’ultimo anno solare.

Farmaci senza ricetta, il consuntivo 2024 secondo Assosalute

Nel 2024, spiega in particolare Assosalute, le confezioni di farmaci sop vendute in Italia sono state quasi 291 milioni, con un calo del 2,6% rispetto al 2023; il giro d’affari, invece, ha sfiorato i 3,035 miliardi di euro, in crescita dell’1,7% rispetto all’anno precedente. La crescita in valori a fronte di volumi in calo, spiega il report, è da ascrivere in parte al lancio di nuovi prodotti e confezioni e in parte agli aumenti dei prezzi, «legati agli incrementi dei costi logistici e delle materie prime» che le aziende hanno sostenuto «in un quadro ancora di forte incertezza del contesto geopolitico internazionale».

La contrazione dei volumi, dal canto suo, conferma la progressiva “normalizzazione” post-covid della stagionalità epidemiologica, caratterizzata nel 2023 e soltanto in parte nel 2024 da un’elevata incidenza delle affezioni respiratorie per differenti agenti patogeni, tra i quali anche il Sars-CoV2, che ormai endemico si manifesta principalmente in forme lievi.

All’interno del comparto sop, il rapporto distingue due macro‑categorie: i farmaci di automedicazione (detti otc o am, automedicazione) e le specialità escluse dalla comunicazione al grande pubblico (sp, senza pubblicità). Nel 2024 gli otc hanno rappresentato il 70,4% dei volumi e il 74,6% del fatturato del mercato sop, registrando però un calo dei consumi del 3,6% a volumi e un modesto incremento dell’1,6% a valori. Gli sp, al contrario, hanno fatto segnare volumi sostanzialmente stabili (+0,2%) e una crescita più robusta del fatturato (+2,7%) . È la prosecuzione di un trend che, dopo anni di prevalente leadership degli otc, mostra un progressivo riavvicinamento tra le due categorie, con i farmaci sp pronti a giocare un ruolo sempre più significativo nel paniere dei farmaci da banco.

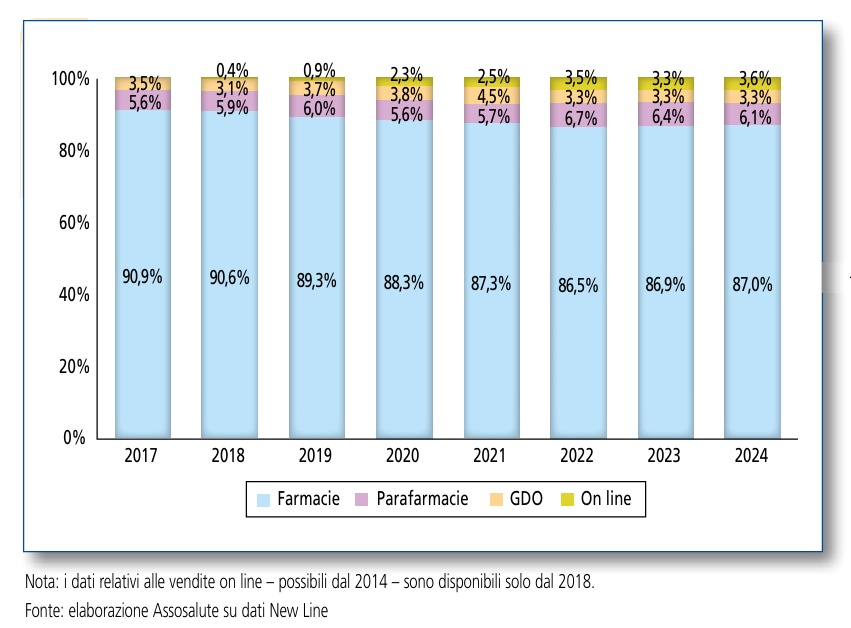

Il peso dei canali distributivi

Sul fronte dei canali distributivi, la farmacia tradizionale conserva un primato schiacciante: detiene l’87% delle vendite a volumi e l’89% a valori dell’intero mercato sop, nonostante la crescita degli altri format. Le parafarmacie e i corner gdo restano marginali (combinati, si attestano intorno al 9-10% sia a volumi sia a valori), mentre l’e‑commerce, con il suo 3,6%, continua a registrare l’unico trend di crescita costante e sostenuto. Lo scenario competitivo, quindi, conferma la centralità della farmacia fisica, che beneficia di assortimenti più ampi e della fiducia consolidata dei consumatori.

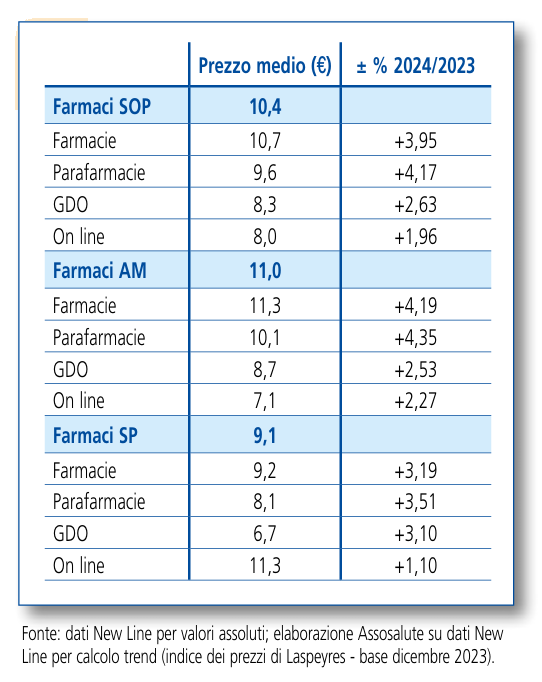

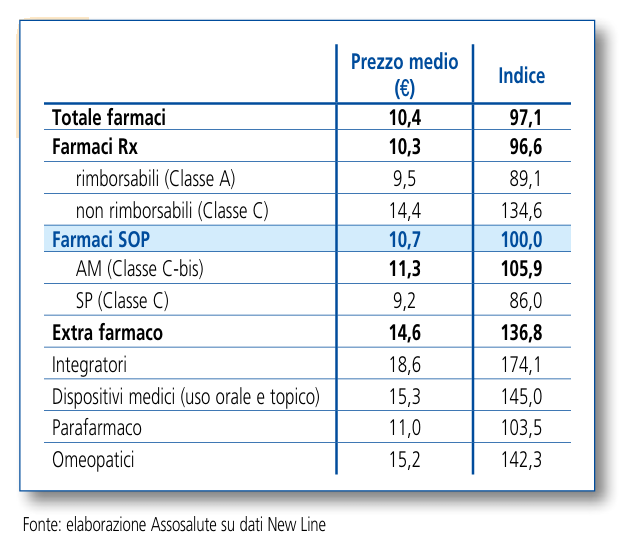

La liberalizzazione dei canali distributivi varata nel 2006, ammette comunque Assosalute, ha innescato dinamiche competitive fra i diversi canali: nel 2024 il prezzo medio di un farmaco sop si è attestato a 10,4 euro, con valori differenziati a seconda del punto vendita: in farmacia 10,7 euro (+3,95% sul 2023), in parafarmacia 9,6 euro (+4,17%), nei corner gdo 8,3 euro (+2,63%) e nell’e-commerce 8 euro (+1,96%) . Questi incrementi riflettono sia i rincari di filiera sia un rinnovato equilibrio fra prezzo e valore percepito, che non ha stravolto le abitudini di acquisto dei consumatori (da sempre legati al canale farmacia).

Sop, prezzi medi per canale

Farmacia, prezzi medi

Analizzando separatamente otc e sp, poi, emergono differenze di pricing e dinamiche di variazione: per gli otc il prezzo medio è di 11 euro (+4,19% in farmacia; +4,35% in parafarmacia; +2,53% in gdo; +2,27% online), mentre per gli sp si attesta a 9,1 euro (+3,19% in farmacia; +3,51% in parafarmacia; +3,10% in gdo; +1,10% online). Questi dati sottolineano un’elasticità al prezzo più marcata nel segmento sp, contro il “premium price” degli otc sorretto dalla forza dei brand e dalla fiducia dei pazienti per l’autocura.

{kind=link}